相続税申告の勘所

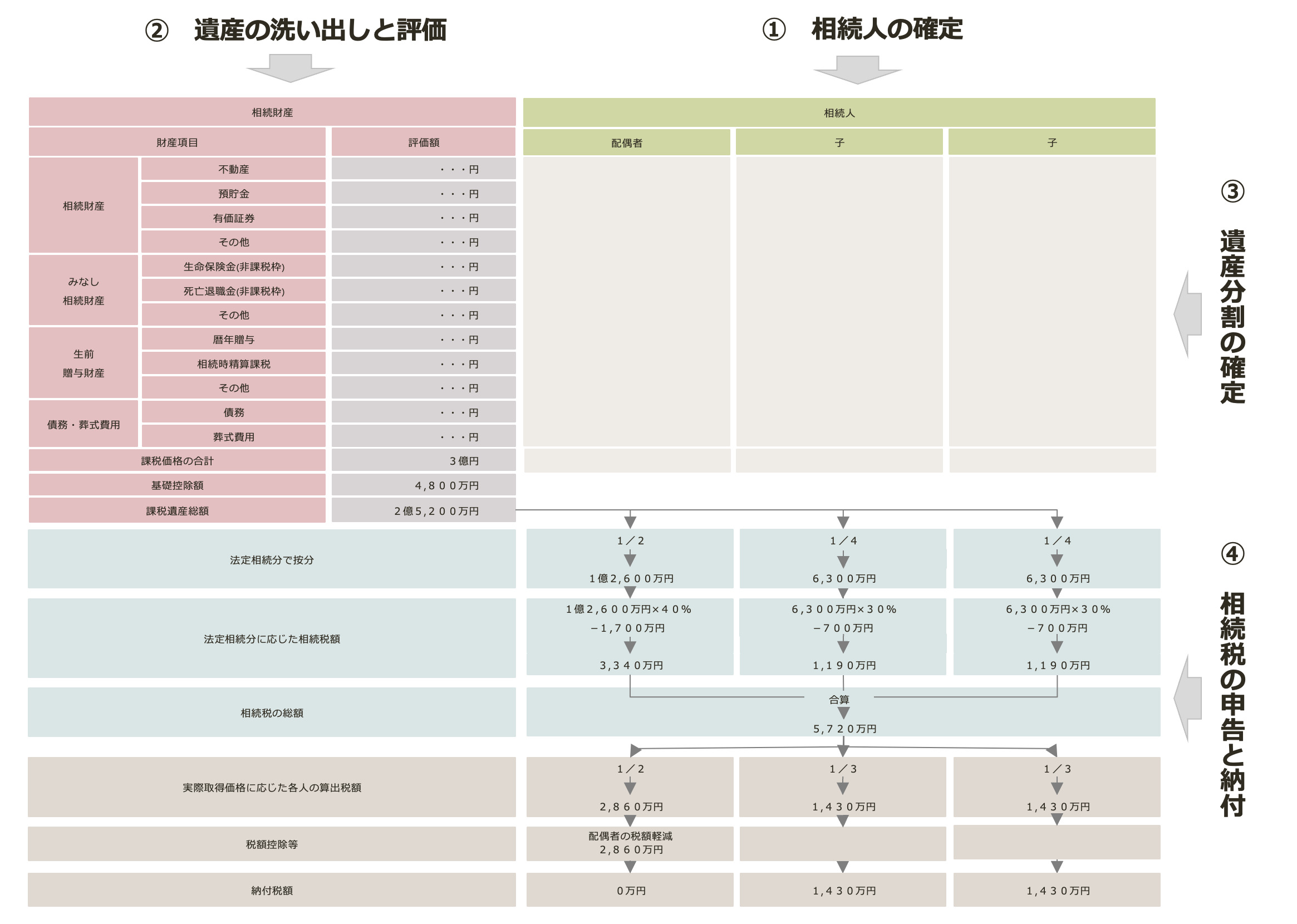

初めての相続税の申告。相続税の申告は、次表を完成させることをイメージするとよいでしょう。相続が開始すると、

- 誰が相続するのか(相続人の確定)

- 何を相続するのか(遺産の洗い出しと評価)

- 誰が取得するのか(遺産分割の確定)

- 相続税を計算し申告および納税をする(相続税の申告と納税)

を順番に決めていく必要があります。

相続人の確定

まず、相続人が誰であるかを確定させます。相続人になることができる人の範囲と順番は、次のとおりです。

被相続人の配偶者は、他に誰が相続人になろうとも常に相続人となります。

第1順位 子(子が既に亡くなっている場合には代襲相続により子の子)

第2順位 父母(父母が既に亡くなっている場合には、祖父母)

第3順位 兄弟姉妹(兄弟姉妹が既に亡くなっている場合には甥姪)

誰が相続人になるのか>>より詳しくはコチラ

相続人に漏れがないことを証明する

遺言がない相続の場合は、相続人間で相続財産を誰が取得するかを協議で決め、その合意内容を証するために遺産分割協議書を作成します。相続人全員が署名押印していない協議書は法的に無効であるため、預貯金や不動産の相続手続をすることができません。このため、誰が相続人であるかを確定する作業からスタートします。

各人が法定相続人であることの証明も重要ですが、それ以上に、他に相続人がいないこと、つまり、相続人に漏れがないことを証明することがより重要です。

具体的には、被相続人の出生から死亡するまでが記載された戸籍を市役所等から取り寄せ、他に相続人がいないことを確認します。取り寄せる戸籍等の範囲は、相続人が誰が相続人となるのかによって変わってきます。

取り寄せる戸籍等の範囲について>>より詳しくはコチラ

相続情報一覧図の写しを入手する

被相続人および戸籍の記載から判明する相続人を一覧にした家系図のような図(相続情報一覧図)を作成して法務局にその内容を確認してもらい、法務局から法定相続一覧図の写しの交付を受けましょう。

この法務局で認証をうけた法定相続情報一覧図は、被相続人等の戸籍の束の代わりに相続人の範囲を証する公的な書類として、不動産の名義変更、預貯金の払い戻し、相続税の申告などの相続手続で利用することができます。

相続手続等でこの一覧図を利用すると、次のメリットがあるため効率よく各手続がおこなえます。

- 必要な戸籍等の漏れがなくなる(収集、提出漏れ、紛失など)

- 認証付き書類であるため内容確認の時間が短縮される

法定相続情報一覧図の作り方について>>より詳しくはコチラ

遺産の洗い出し

相続財産は、土地、建物、株式、預貯金等、被相続人の全ての財産が対象となります。

相続財産の範囲を形式ではなく実質で判断する

被相続人名義となっている財産が被相続人が所有していた財産です。しかし、税務では、さらに、名義は相続人等になっているが実質的に被相続人の財産といえるものがあればそれらも被相続人の財産とみなします。

実質的に被相続人の財産とみなされる財産を名義財産といいます。相続税の税務調査で相続財産の申告漏れとして指摘されるケースが多発しています。申告漏れということになると、過少申告加算税等のペナルティを課されます。

相続税申告の実務では、みなし相続財産と指摘される可能性がある相続人等の名義の財産がないか、怪しい場合にはみなし相続財産ではないという証拠や状況を確認することが重要なポイントになります。

相続財産の範囲について>>詳しくはコチラ

相続税固有のみなし相続財産がある

民法上は被相続人の財産ではない生命保険金、死亡退職金等も、「みなし相続財産」として相続税の課税対象となります。ただし、生命保険金と死亡退職金については、法定相続人の数×500万円の控除ができます。

相続税固有のみなし相続財産について>>詳しくはコチラ

贈与済みの贈与財産も課税対象となる

生前に被相続人が相続人等に対して贈与していた贈与財産(亡くなったときには被相続人の財産ではありません)のうち、相続開始前3年以内に行われた贈与財産及び相続時精算課税制度を適用した全ての贈与財産は、相続税の課税対象となります。

相続税が課せられる贈与済み財産について>>詳しくはコチラ

債務のみならず葬式費用を控除できる

被相続人の借入金のほか、被相続人が納付すべき税金等は債務として、相続財産から控除します。被相続人の債務ではありませんが葬式費用も控除することができます。お通夜や告別式、戒名、納骨等にかかった費用は控除できる対象となりますが、香典返しや法事にかかった費用は控除できません。

債務控除できる葬式費用について>>詳しくはコチラ

相続財産を評価

相続財産は、相続開始時の時価で評価することが原則となっています。時価とは、大勢の売主と買主が参加する市場で成立するであろう売買価格のことです。

誰が評価するかによって評価額にばらつきがでる

財産の固有性、個別性が高い土地などの不動産や非上場株式はこのような時価がないことから、通常、定められた評価手続に準拠して評価額を算出します。評価方法が定められていることから、「誰が評価しても評価額は同じ」になるはずですが、実際はそうなっていません。

- 適用する税法等のルールの、解釈誤り、選択漏れ

- 相続税等の税法以外の知見が必要となる

からです。

課税価額を減額できる特例がある

被相続人等の生活基盤となっていた自宅や事業用の相続財産について、時価評価額から最大80%減額した額を相続税の課税価格とすることができる小規模宅地等の特例があります。この特例が適用できるかどうかで大きく納税額が変わっています。被相続人が老人ホームに入居していた場合や、自宅が2世帯住宅となっていた場合などにおける特例の適用要件が改正されているので注意が必要です。

小規模宅地等の特例について>>詳しくはコチラ

遺産分割の確定

各相続人がどの財産を取得するのかを相続人全員による分割協議により決めます。

遺産分割について>>詳しくはコチラ

遺産分割協議について>>詳しくはコチラ

相続開始後10ヶ月以内に分割を成立させる

相続開始後10ヶ月以内に分割が確定していないと、課税価格を大幅に減額ができる小規模宅地等の特例等を受けることができません。所定を手続を行うことでその後分割が成立した時に修正申告をおこなうことで特例を受ける修正申告をすることができますが、減額する前の課税価格にもとづいて相続税を納付する必要があることから多額の納税資金を用意しなければなりません。

次の相続を見据えて分割を検討する

今回、相続人に配偶者がいる相続の場合、次は配偶者がいない相続となることが想定されます。次の相続に配偶者がいない、つまり、相続人は子のみとなる相続は、より多額の相続税を納めることになる相続となります。何故ならば、次の相続は

- 配偶者がいないため配偶者の税額軽減が受けられない

- 相続人の数が減るため税額計算に適用する税率が高くなる

- 小規模宅地等の特例が受けられない場合が多い

からです。

したがって、今回の相続で遺産分割を検討する際には、次の相続の相続税額がどのようになるのかを見据えて検討すべきといえます。>>詳しくはこちら

贈与又は売買とならないように遺産分割協議書を記載する

次の場合には、相続人間で贈与、売買があったとみなされないように遺産分割協議書の記載をする必要があります。

- 換価分割をする場合(相続財産の売却代金を相続人間で分割する)

- 代償分割をする場合(相続財産を取得する代わりに他の財産を与える)

- 相続財産に賃貸不動産がある場合

相続人間の財産のやりとりが遺産分割の一環であることを明記していないと、その財産のやりとりが贈与、譲渡ということになり、相続税とは別に贈与税や譲渡所得税が課されてしまいます。

相続税の申告と納税

相続開始の10ヶ月以内に相続税の申告と相続税を現金で一括納付する必要があります。

チェックリスト等を利用して申告書の信頼性を高める

相続税の申告は、法人税や所得税に比べて、税務調査を受ける可能性が高いといわれています。しかし、相続税の申告書の信頼性を高めることで税務調査等を受けるリスクを低減することができます。

例えば、税務署が相続税の申告書の内容をチェックする可能性の高い事項(相続財産の計上漏れや評価額の算定誤りが生じやすい事項、特に金融資産関係)について適切に検討して申告していることを説明した書類を添付することで、税務調査等を受けるリスクを低減できます。このような書面には、

- 各国税庁が公表している「相続税の申告のためのチェックシート」

- 税理士が作成する書面添付(税理士法第33条の2)

があります。税理士に申告書の作成を依頼する際には、チェックシートや書面添付を導入している税理士に相続税の申告書の作成を依頼すると、税務調査を受ける可能性を低くできます。