小規模宅地等の特例と適用要件

目次

概要

生活基盤を承継しやすくする制度

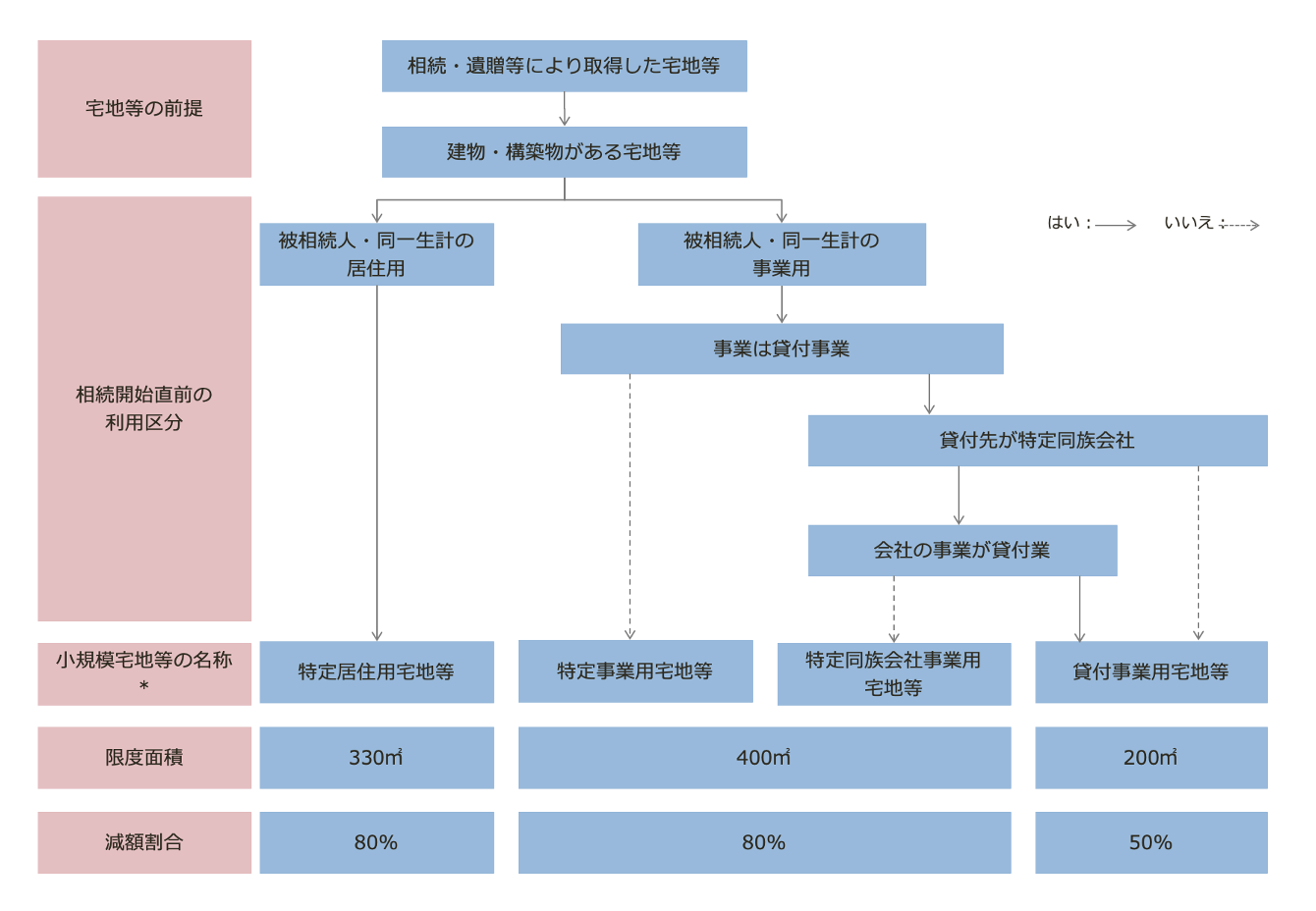

小規模宅地等の特例とは、被相続人等の居住や事業のために使用されていた宅地等(宅地の上に存する権利を含む)についてその評価額を最大80%減額できる制度です(措法69の4①)。この特例は、居住や事業の基盤となっている宅地等が残された親族へ承継されやすくなるように相続税の負担を軽減するという趣旨で設けられています。

この特例対象宅地等には、「特定居住用宅地等」、「特定事業用宅地等」、「特定同族会社事業用宅地等」及び「貸付事業用宅地等」の4種類があります。

小規模宅地等の特例を適用する宅地の種類によって、保有や居住の有無、事業の継続等に関する条件が細かく決まっています。

配偶者居住権の目的となっている敷地も対象

配偶者居住権の目的となっている建物の敷地を使用する権利(配偶者居住権に基づく敷地利用権)は、土地の上に存する権利に該当するため、小規模宅地等の特例の対象となります。

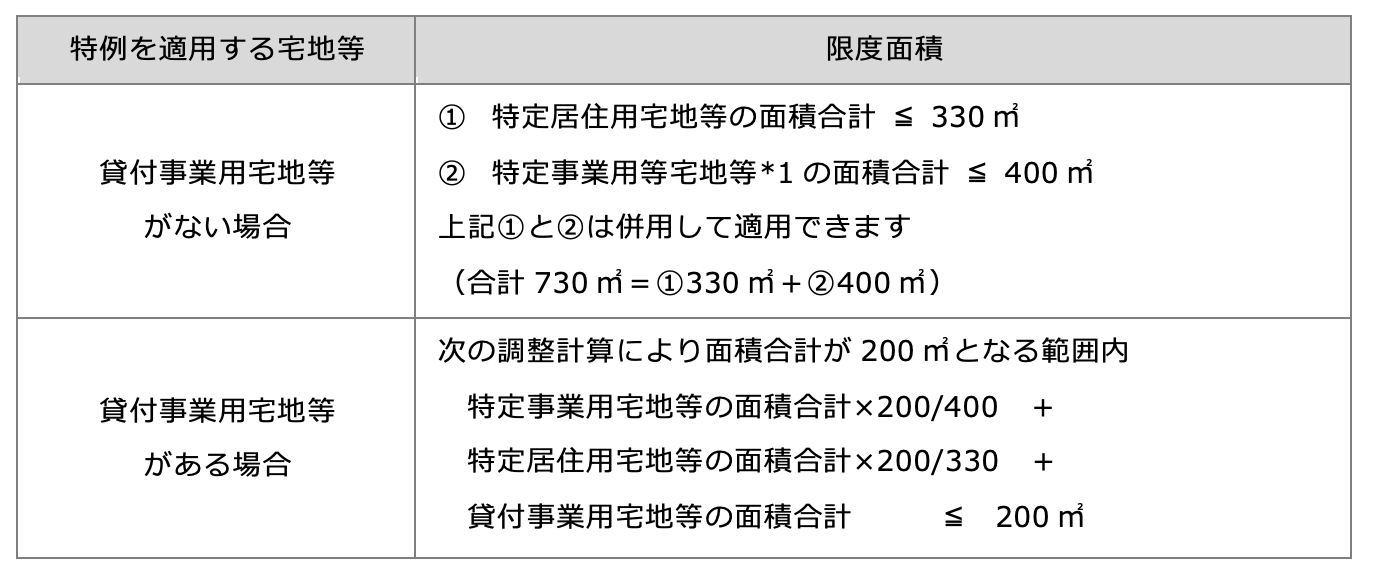

限度面積要件

小規模宅地等の特例は適用できる面積に限度が設けられています。この限度面積は、特例の適用対象となる宅地等に貸付事業用宅地等があるかどうかによって異なります(措法69の4②、措通69の4−10)。

*1 特定事業用等宅地等には、特定事業用宅地等と特定同族会社事業用宅地等を含みます。

* 330㎡=約100坪、400㎡=約120坪、200㎡=約60坪

- 1棟の建物を事業用や居住用などの複数の用途に使用している場合には、その用途ごとに利用している面積割合で用途別の宅地等の面積を計算します。

- 貸付事業用宅地がある場合には、特定居住用宅地と特定事業用宅地との選択適用となるため、どの対象宅地に適用すると有利となるのか判断する必要があります。

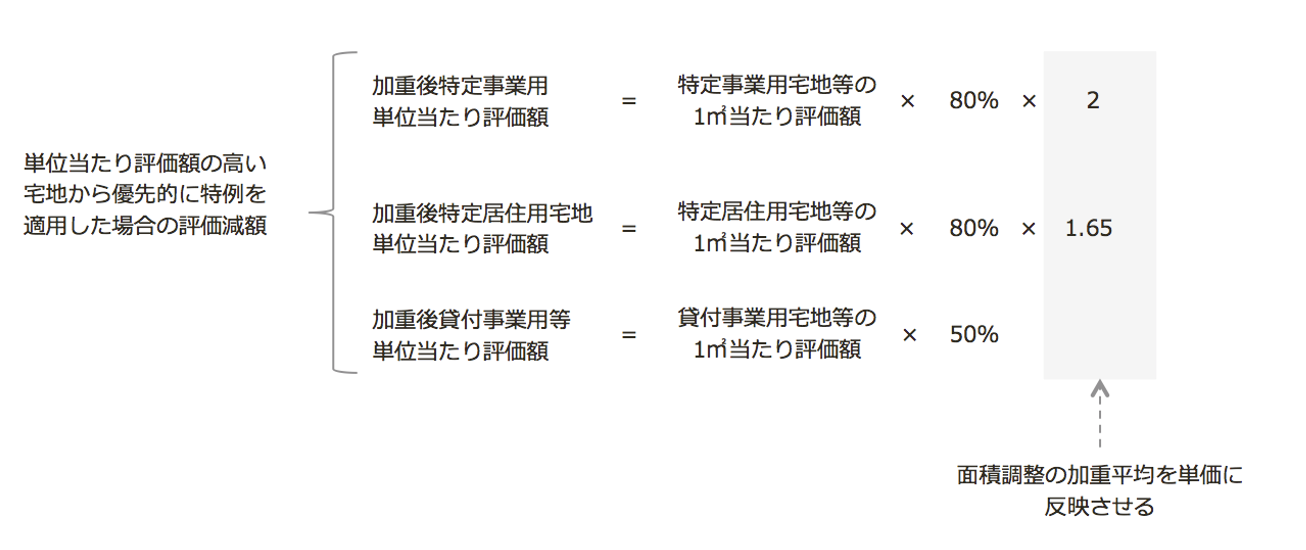

単価の高い宅地を優先適用する

特例対象となる宅地等が複数ある場合には、最も大きな評価減が得られるように特例を適用する宅地を選択することができます。

評価減を最大化する宅地の組合せの選択方法の基本的な考え方は、次表に示すとおり1㎡当たり評価額(又は加重平均単価)の高い宅地から優先的に選択適用することです。

貸付事業用宅地等がない場合

特定居住用と特定事業用は完全併用できるため、それぞれ1㎡当たりの評価額が高い宅地等から優先適用する。

貸付事業用宅地等がある場合

次の評価減額を比較し高い方の宅地の組合せについて優先適用する

- 貸付事業用宅地の面積調整を満たしつつ最も評価減が大きくなる宅地の組合せによる評価減額

- 貸付事業用宅地等には特例を適用しない場合の評価減額

貸付事業用宅地の面積調整を満たしつつ最も評価減が大きくなる宅地の組合せは、次の3つの単位当たり評価額(面積調整の加重平均を単価に反映させた単価)の高い宅地等から優先的に選択適用することで判定できます。

<例示>

次の3つの小規模宅地等の特例対象宅地がある場合において、減額額が最大化できる宅地の組合せはどれか。特定事業用及び特定居住用と貸付事業用の組合せについて限度面積の調整計算が必要になる。

<考え方>

- 面積調整の加重平均を反映した単価を求める。

特定事業用:24万円=15万円×80%×2

特定居住用:26.4万円=20万円×80%×1.65

貸付事業用:50万円=100万円×50% - 調整計算式を満たしつつ最大評価減が得られる宅地の組合せを判定する(貸付事業用宅地宅地等に特例を適用する場合の評価減額を最大化する宅地の組合せと評価減額を求める)。

上記1で求めた加重平均単価が高い宅地である貸付事業用から優先的に適用する。貸付事業用150㎡、次に特定居住用宅地5㎡に特例を適用すると評価減額は8,820万円。

貸付事業用宅地の150㎡に適用する:減額7,500万円=100万円×150㎡×50%

特定居住用宅地の82.5㎡に適用する:減額1,320万円=20万円×82.5㎡×80%

82.5㎡=(200㎡−150㎡)×330÷200 - 貸付事業用宅地の特例を選択適用しない場合の、最大評価減が得られる宅地の組合せを判定する。特定事業用と特定居住用について完全併用する場合の最大評価減額は、6,800万円(=3,600万円+3,200万円)特定事業用宅地の300㎡に適用する:減額3,600万円=15万円×300㎡×80%

特定居住用宅地の200㎡に適用する:減額3,200万円=20万円×200㎡×80% - 2の8,820万円>3の6,800万円となるため、2の貸付事業用宅地等150㎡と特定居住用宅地等82.5㎡の組み合わせで特例を適用すると評価減額が最大化できる。

配偶者以外の者が取得する宅地を優先適用する

配偶者と子がそれぞれ特例対象宅地等を取得する場合があります。この場合には、1㎡当たり評価額の高い方から優先的に特例を適用するとかえって全体の相続税負担が高くなってしまいます。

なぜならば、配偶者には1億6千万円又は法定相続分までは相続税の負担なしで相続財産を取得することができる配偶者の税額軽減の特例があるからです。この場合には、配偶者以外の者が取得する宅地等から優先的に特例を適用することで負担する相続税額を小さくすることができます。

共通の適用要件

小規模宅地等の特例を受けるためには、次表の要件を満たしている必要があります。

相続等で取得した宅地等であること

- 相続開始前3年以内の暦年贈与や相続税精算課税を適用した贈与によって取得した宅地等は対象外です(措通69の4-1)。

親族が取得すること

- 取得者は親族に限られています。

- 取得者は相続人である必要はなく、遺贈により親族以外の者が宅地等を取得した場合は対象外です。

宅地等の上に建物や構築物があること

- 宅地等が更地等の場合には対象外です(措規23の2①)。

- その建物及び構築物の所有者は被相続人に限定されていません。

- 棚卸資産に該当する宅地(雑所得の基因となる宅地等)は対象外です(措令40の2④)

分割が確定した宅地等であること

- 申告期限内に特例を適用する宅地等の取得者が決まっている必要があります(措法69の4④)。

- 申告期限に未分割となる場合:未分割申告時に必要な手続>>詳しくはコチラ

- 遺産分割前に相続人が死亡した場合:☞再転相続時の小規模宅地等の特例>>詳しくはコチラ

特例適用の選択について合意があること

- 特例の対象となり得る宅地等を取得したすべての相続人が、どの宅地等について特例を適用するのかということに合意していること(措令40の2⑤三)。

- 特例を受けるためには申告期限(及び更正の請求手続)までに、特例を適用する宅地等の選択について合意しておく必要があります。申告期限後に選択合意が成立しても、「選択合意できたことによる特例の適用」が更正の請求事由に該当しないため更正の請求をすることができません(通則法23①、②)。同様の理由で、特例を受ける宅地等の選択替えも認められません。一部分割の場合、未分割となっている宅地等に対象となり得るものがある場合には、他の相続人全員の合意が必要です。

相続税の申告をすること

- 特例を受けることで相続税を納付する必要がない場合であっても、法定申告期限までに申告をする必要があります(措法69の4⑥、⑦、措規23の2⑦)。

建物の所有者と利用者の関係

特例の対象となり得る宅地等は被相続人が所有していることが必要です。ただし、その宅地の上にある建物等について被相続人の所有であることまで求められていません。建物は被相続人以外の者が所有していても構わないのです。このため、①建物等の所有者が誰であるか、②宅地や建物所有者と利用者の間の地代及び家賃の授受関係(無償又は有償のどちらか)によって、特例適用の可否及び適用できる小規模宅地等の種類が異なってきます。

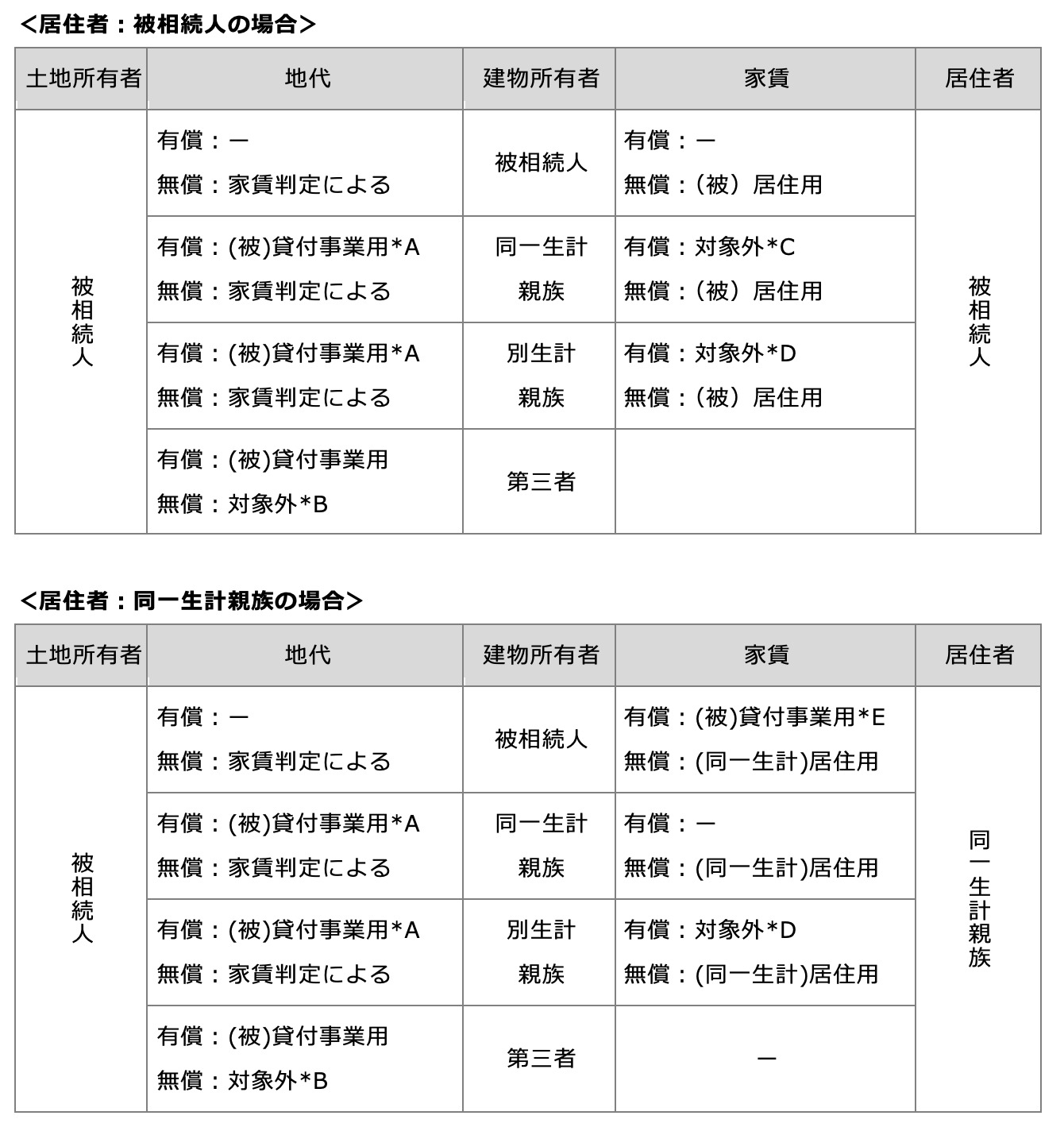

特定居住用宅地等の場合

建物等の所有者が被相続人以外の者である場合には、地代と家賃の両方が無償の場合(使用貸借を含む)に限られます(措通69の4-7)。どちらかが有償の場合は貸付事業用宅地等の適用可否を検討します。

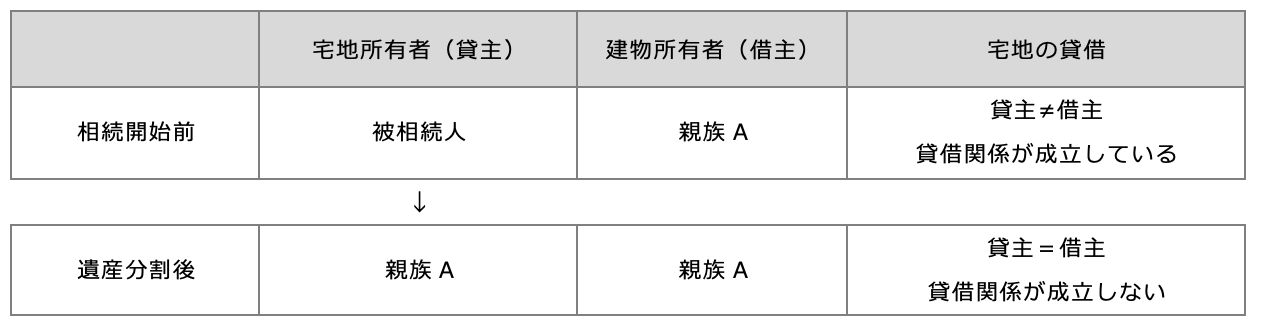

*A 誰が宅地を取得するかが問題となります。例えば、被相続人の生前は貸主が被相続人、宅地の借主が親族Aとなっており貸借関係が成立していたとしても、遺産分割で借主である親族Aが宅地を取得した場合には、貸主と借主が同一人物となってしまい貸借関係が消滅します。つまり、民法の混同が生じ貸借関係が消滅することになり貸付事業が継続できないため、貸付事業等宅地等の特例を受けることができないことになります。

*B 被相続人の居住用・貸付・事業用の宅地のいずれにも該当しないため特例を適用できません。

*C 居住者が被相続人、建物所有者が同一生計で家賃が有償の場合は、被相続人の生前は同一生計の貸付事業用の宅地となります。しかし、被相続人が死亡したことで貸付事業が終了するため、申告期限まで貸付事業を継続するという要件を満たさないことになり、貸付事業等宅地等の特例を適用できません。

*D 別生計親族の貸付事業用の宅地は特例の対象外です。

*E 貸主=借主となる遺産分割結果は、申告期限までの貸付事業を継続するという要件を満たすことができないため特例を適用できません。産分割後に貸主=借主となると、生前に成立していた貸借関係が消滅する(民法が定める混同が生じる)ためです。

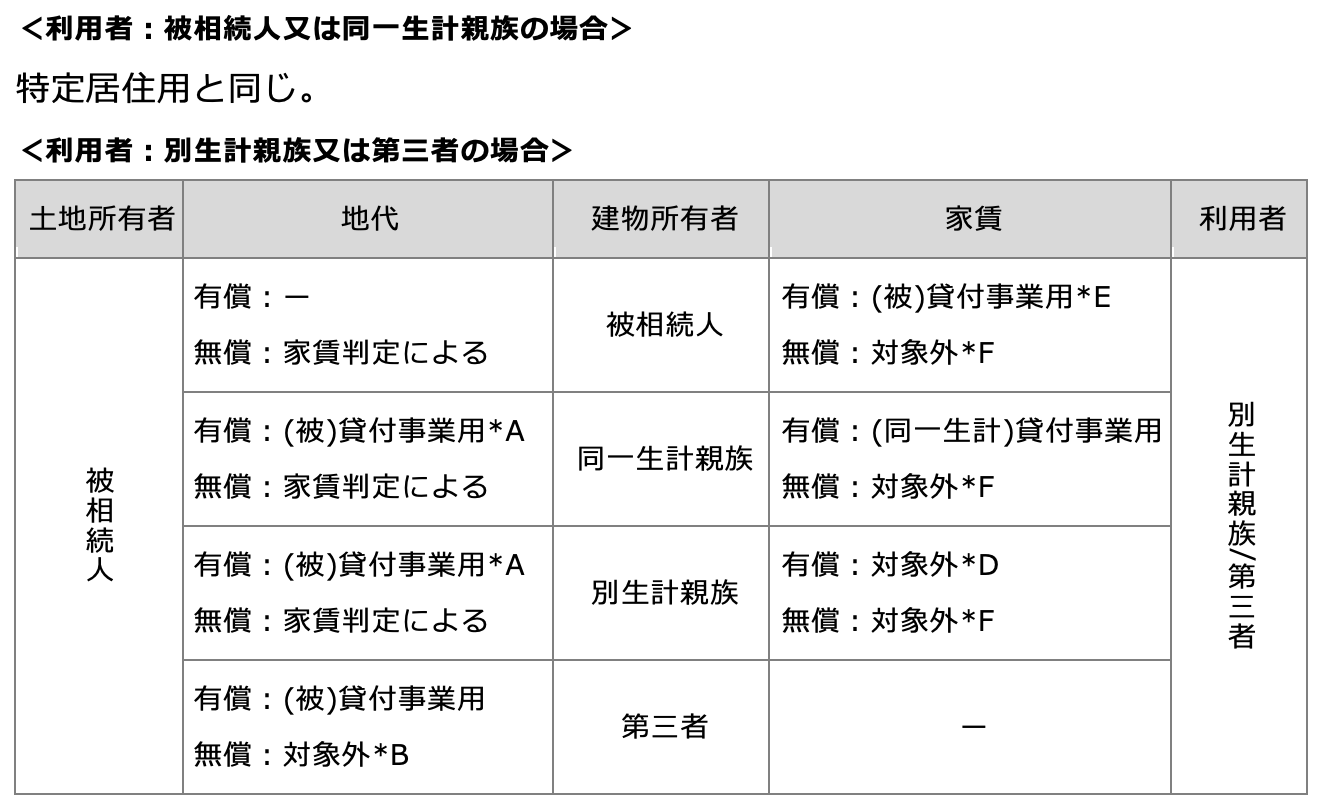

貸付事業用宅地等の場合

貸付事業用宅地等には宅地の上の建物を①被相続人以外の者が所有する場合(宅地を貸し付けている場合)と②被相続人が所有する場合(宅地と建物をセットで貸し付けている場合)があり、いずれの場合も地代又は家賃が有償であることが必要です。

*A特定居住用宅地等と同じ

*B特定居住用宅地等と同じ

*E 特定居住用宅地等と同じ

*F被相続人又は同一生計親族の居住用・貸付用のどちらでもないため対象外です。

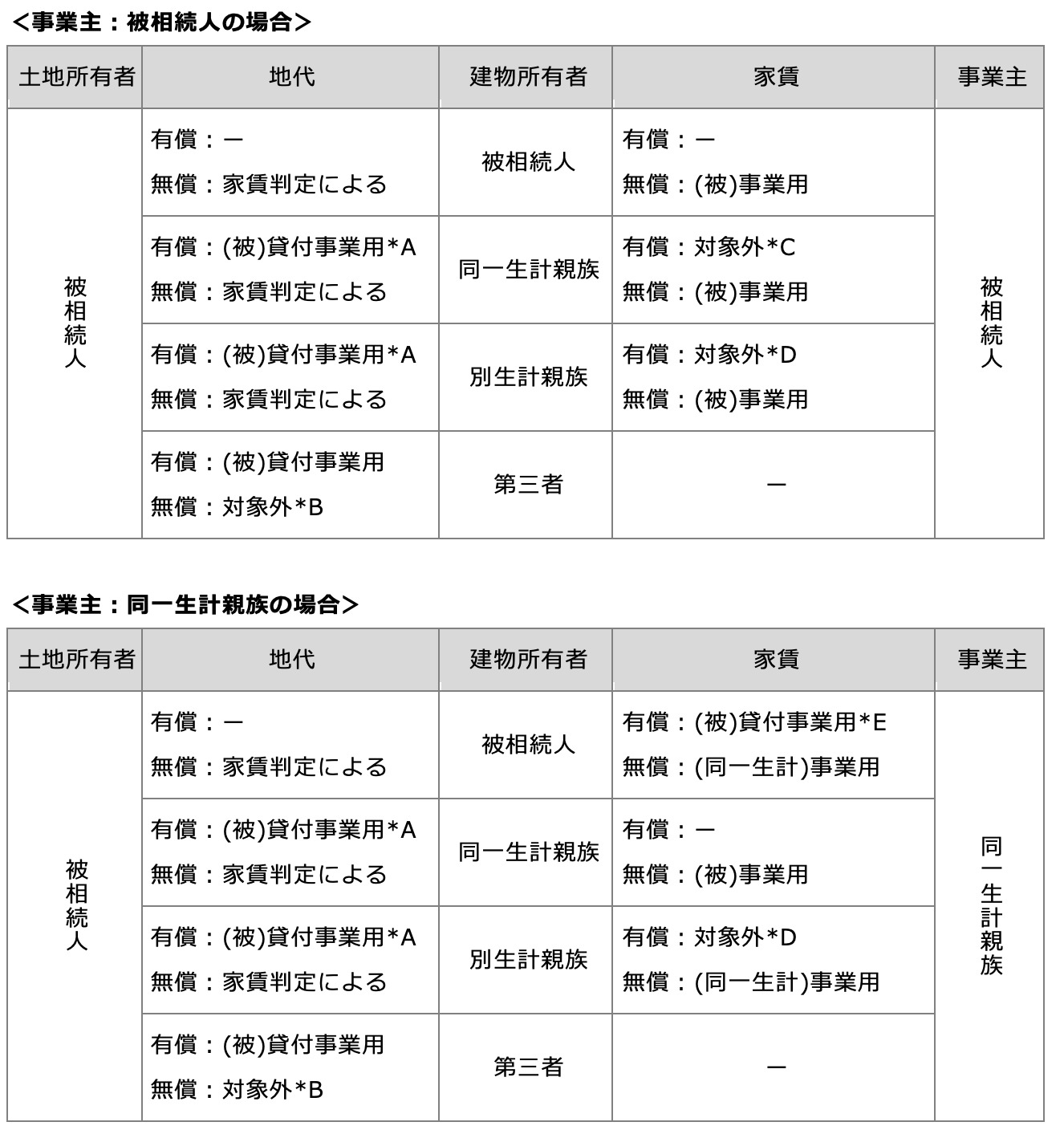

特定事業用宅地の場合

特定事業用宅地等には、宅地の上の建物の所有者は被相続人又は被相続人の親族(同一/別生計を問いません)のいずれかの場合に限られます(相措通69の4-2(2))。いずれの場合も、地代及び家賃は無償となっている必要があります。

*A 特定居住用宅地等と同じ

*B 特定居住用宅地等と同じ

*E 特定居住用宅地等と同じ

*D 特定居住用宅地等と同じ

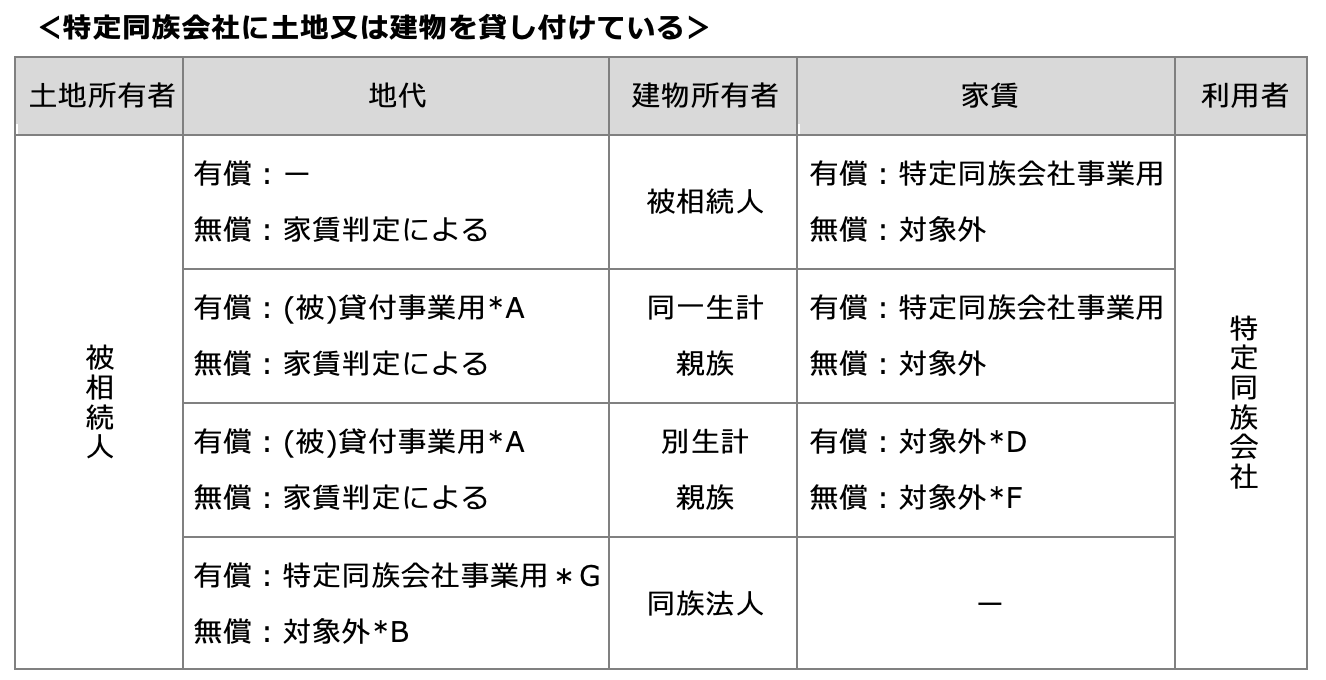

特定同族会社事業用宅地等の場合

特定同族会社事業用宅地等には、宅地の上の建物を①被相続人が所有する場合(宅地と建物をセットで貸し付けている場合)と②被相続人以外の者が所有する場合(宅地を貸し付けている場合)の場合があります(措通69の4−23)。

*A 特定居住用宅地等と同じ

*B 特定居住用宅地等と同じ

*D 特定居住用宅地等と同じ

*F 貸付事業用宅地等と同じ

*G 小規模宅地等の特例を受けるためには、特定同族会社に宅地を近隣相場の地代を支払う賃貸契約になっている必要があります。賃貸借契約による宅地は、同族会社に借地権が生じるため権利金等を支払わなければ借地権の贈与があったものとして認定課税されてしまいます。この借地権に認定課税を避けるためには、相当の地代を支払うか、税務署に土地の無償返還に関する届出書を提出する必要があります。無償返還の届出書とは、土地の使用後に無償で返還する約束になっていることの意思表示の届けのことです。

期限後申告と小規模宅地等の特例

小規模宅地等の特例は期限後申告でも受けることができます(措法69の4)。ただし、法定申告期限内(相続開始から10ヶ月以内)に遺産分割が成立していることが条件となります。

申告期限まで遺産分割できなかった場合の対応

小規模宅地等の特例を受けるためには、遺産分割が成立していることが要件となっています。このため相続税の申告期限まで分割協議が揉めていると特例を受けられないことになります。この場合は、とりあえず法定相続分で遺産分割がおこなわれたことにして相続税申告及び納税をします。未分割申告といいます。

ただし、次の手続をおこなうことで遺産分割が成立したときに小規模宅地等の特例と受ける更正の手続をおこない納付した相続税の還付を受けることができます。

当初の相続税申告時に「申告期限後3年以内の分割見込書」を税務署へ提出

申告期限から3年以内に遺産分割が成立した場合

- 遺産分割が成立した翌日から4ヵ月以内に更正の請求をする(納め過ぎた相続税分の返還)

3年以内に遺産分割が成立しなかった場合

- 申告期限から3年経過した日の翌日から2ヵ月以内に「未分割であることにやむを得ない事由がある旨の承認申立書」を税務署に提出する

- 遺産分割が成立した翌日から4ヵ月以内に更正の請求

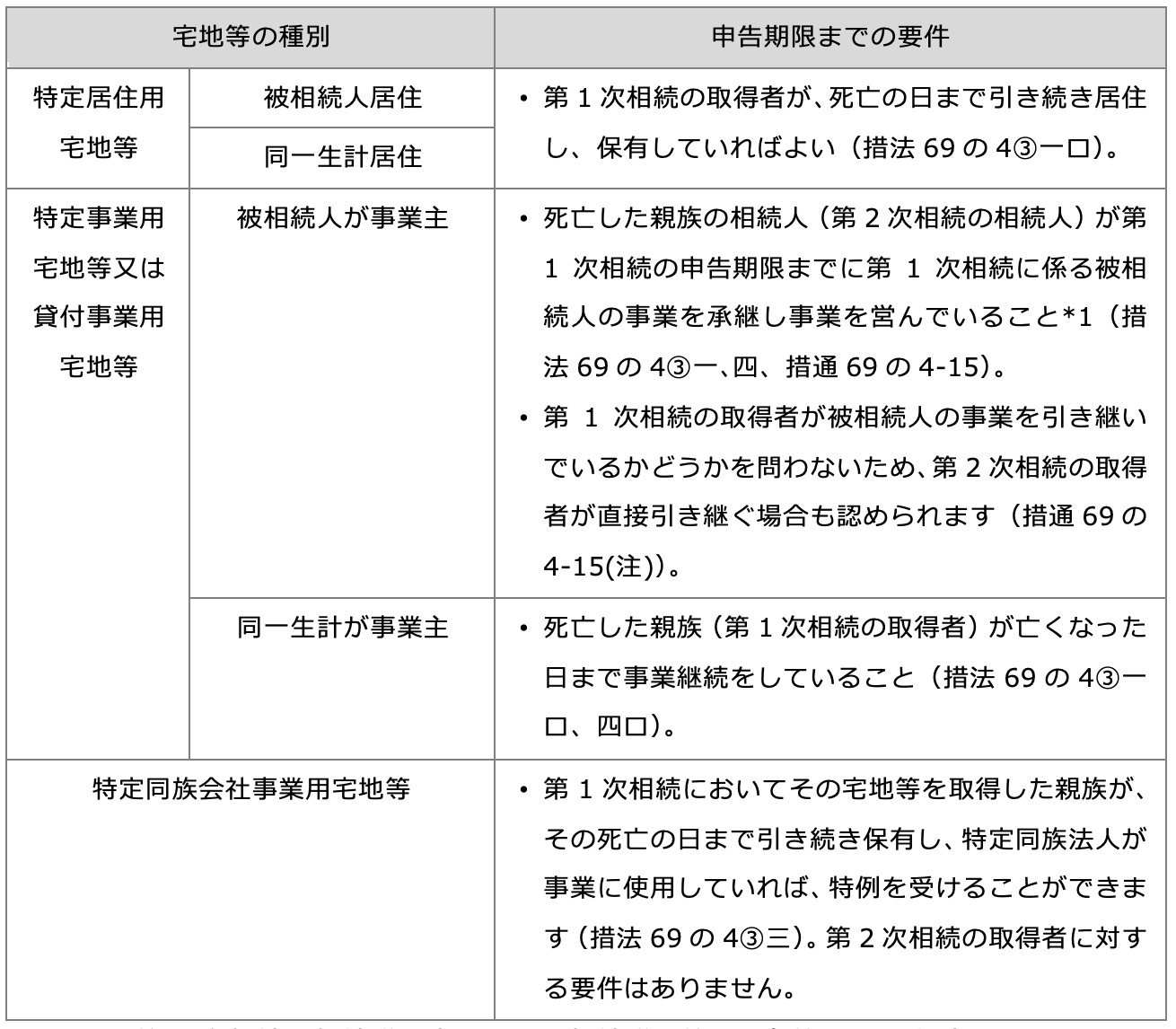

宅地等の取得者が申告期限までに死亡した場合

被相続人の相続(第1次相続)において小規模宅地等の特例対象とした宅地等の取得者が相続税の申告期限前に死亡し、その死亡した者の相続(第2次相続)が開始することがあります。次表で示すように、一定の要件を満たすことで申告期限前に死亡した場合でも、小規模宅地等の特例を受けることができます。

*1なお、第1次相続の相続税の申告期限は相続税法第27条第2項の規定により延長され第2次相続と同日(第2次相続の相続開始の翌日から10ヶ月以内)となります(「再転相続」参照)。このため、第2次相続の取得者がその第2次相続の申告期限まで事業と所有を継続する必要があります。