次回の相続は税負担率が高くなる

遺産分割する際に次の相続のことを考える

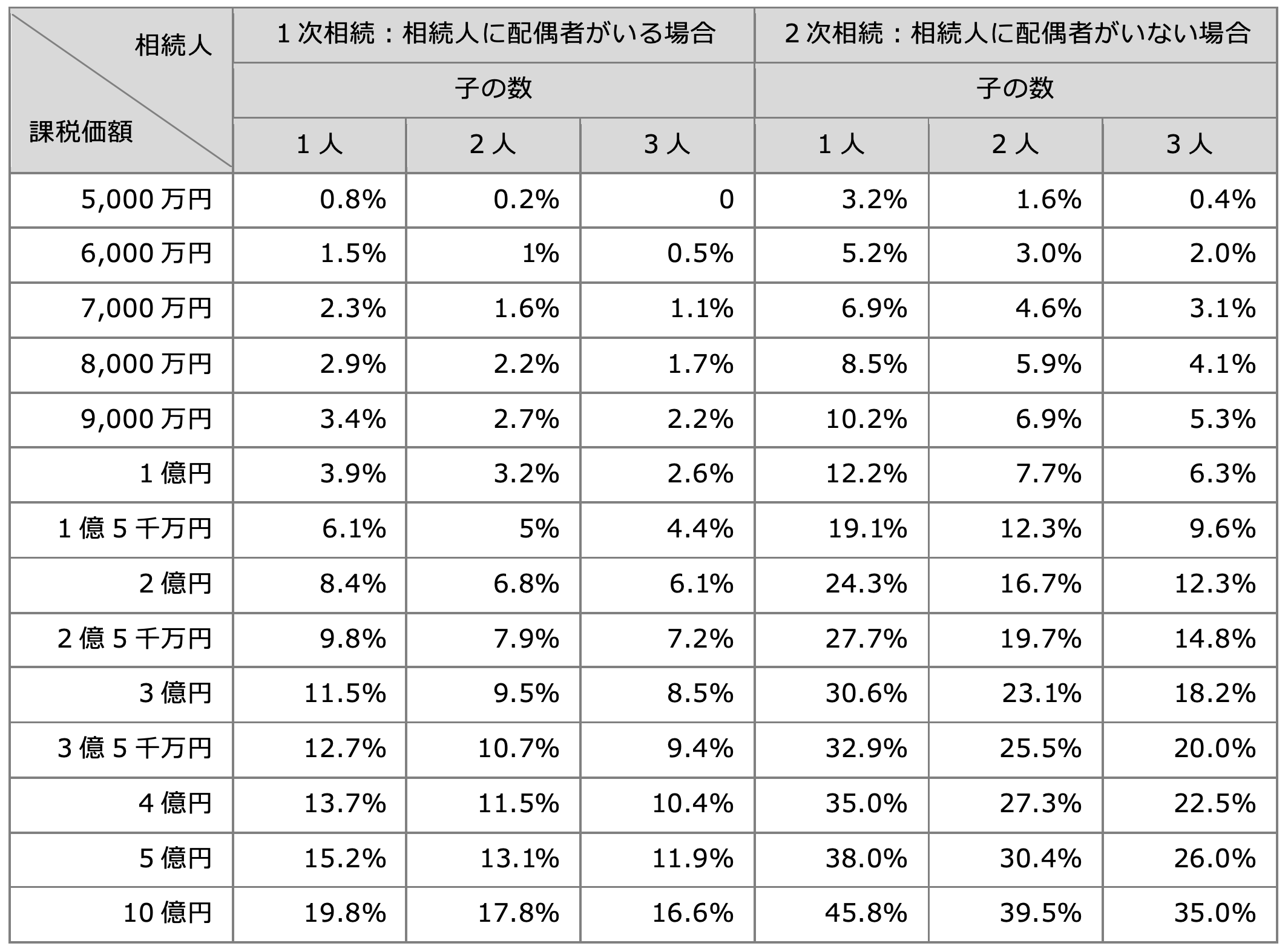

1次相続の遺産分割をする際に、今回の遺産分割の結果が、将来必ず起きる2次相続の相続税に対してどのように影響するかを考慮することが重要です。1次相続時の相続税額を軽減する遺産分割が、2次相続では仇となることがあるからです。

次表で1次相続時と2次相続時の相続税負担率を対比しています。1次相続と2次相続時に同額の遺産があった場合、1次相続時に比べて2次相続時の税負担率が急増していることが分かります。

<前提>

・法定相続人が法定相続分で取得し、配偶者の税額軽減を受けたとする

・相続税の負担率=相続税額/課税価格×100% (小数点第2位を四捨五入)

・課税価額は、基礎控除額の控除前

何故、2次相続では税負担が急増するのか

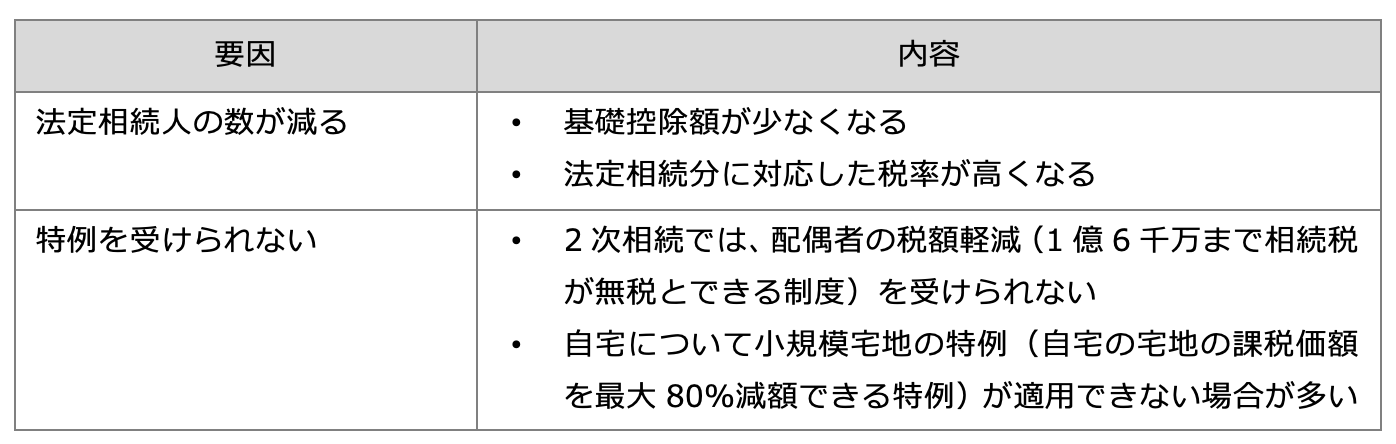

なぜ、2次相続では相続税の負担が重たくなるのでしょうか。

2次相続は1次相続と比べて、法定相続人が少なくなり、かつ、税額を軽減することができる特例を受けられなくなるからです。

① 法定相続人が少なくなる

・ 基礎控除額が600万円少なくなる

・ 法定相続分に対応した税率が高くなる

② 税額を軽減する特例を受けられなくなる

・ 配偶者の税額軽減(1億6千万まで相続税が無税とできる制度)が受けられない

・ 小規模宅地の特例を受けられない場合が多い

<例示>