相続税が課税される財産

目次

3種類ある相続税が課税される財産とは

相続税が課される財産には、本来の相続財産、相続税法によるみなし相続財産および一定の贈与財産の3つがあります。

本来の相続財産

相続税が課税される財産は、原則として、相続等によって取得した財産です。これを本来の相続財産といいます。

みなし相続財産

さらに、相続等によって取得した財産ではありませんが、実質的に相続又は遺贈等によって取得したことと同じ経済的な効果があると認められるものを、相続等によって取得したものとみなして相続税が課税されます。これを、みなし相続財産といいます。

みなし相続財産について>>詳しくはコチラ

一定の贈与財産

また、一定の贈与財産について贈与が相続と補完的な関係にあることから一定の贈与財産について相続税の課税対象となっています。たとえば、相続開始前3年以内の暦年贈与財産などです。

相続税の課税対象となる贈与財産について>>詳しくはコチラ

本来の相続財産

亡くなった時に所有していた財産

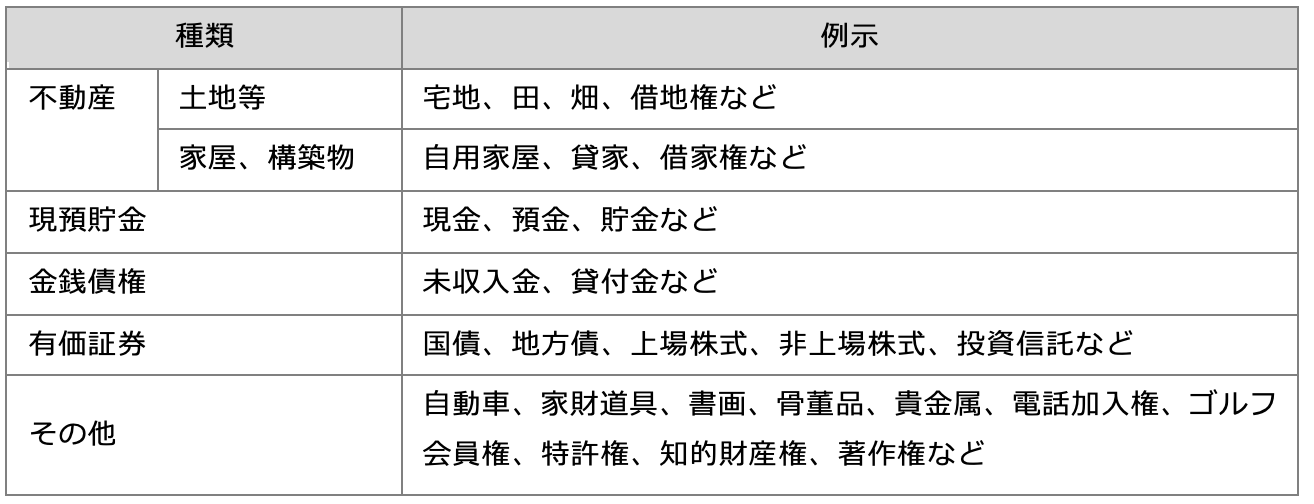

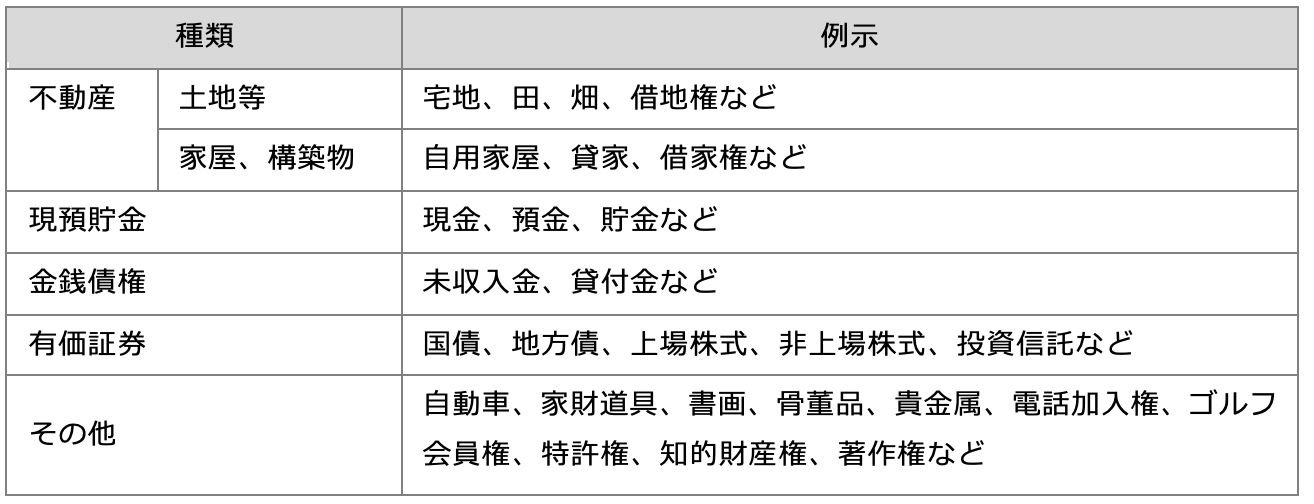

本来の相続財産とは、被相続人が亡くなった時点で所有している財産のことで、被相続人が死亡した日に所有していた金銭に換えることができる経済的価値のあるものが対象となります。例えば、現預金、郵便貯金、株・公社債、土地・建物、家財道具、ゴルフ会員権、特許権や著作権などの無形の財産権などがあります。ただし、被相続人の一身に専属したものや祭祀財産などを除きます(民法896)。

また、被相続人の死亡を原因として支払われる生命保険金や死亡退職金は、契約上の受取人に支払われるものであるため、民法では被相続人の財産ではなく受取人の固有の財産となります。祭祀財産や遺骨は、相続の対象とならず、慣習等に従って祭祀の主宰すべき者が承継します(民法897①)。

実質的な所有者で判断する

被相続人の相続財産となるかどうかは、被相続人の名義かどうかにかかわらず、実質的な所有者が誰なのかで判断します。例えば、被相続人の妻子の名義の預金があったとしても、それが被相続人の財産から拠出した資金であった場合には、被相続人の相続財産として相続税の課税対象となる場合があります。

財産の所有者と贈与について>>詳しくはコチラ

本人にしか帰属しない権利は相続の対象外

被相続人が有していた権利のうち相続の対象とならないものに、①一身専属権、②契約上の地位、③不動産賃借権及び④祭祀財産があります。

| 項目 | 内容 |

|---|---|

| 一身専属権 | 扶養請求権や財産分与請求権 生活保護受給権 等 ただし、相続開始時に具体的な金銭債権となっていた場合を除く |

| 契約上の地位 | 使用貸借契約による借主の地位 代理における本人・代理人の地位 規約により一身専属と定めているゴルフ会員権 など |

| 不動産の賃借権 | 公営住宅を使用する権利 など なお、不動産賃借権は相続財産に含まれます |

| 祭祀財産 | 祭祀財産は、祭祀の主宰者が承継し、相続の対象とはなりません。 |

一身専属権とは、その権利が本人にしか帰属しないとされる権利のこと。

回収可能性が疑わしい貸付金等

回収の見込みが疑わしい貸付金等の債権を相続財産から除外できるのでしょうか。単に回収の見込が疑われるという状況では、相続財産から除外できません。貸付金の評価額を減額するには、会社更生法手続きの開始の決定や破産といった回収が不可能又は著しく困難であることが客観的に確認できる事実があることが必要です(評基通205)。例えば、同族会社への貸付金について、同族会社が債務超過となっており実質的に貸付金債権が回収できない状況になっていたとしても、直ちに会社が破たんするわけではないので、貸付金債権が回収不能であるとはいえません。

なお、相続開始時点の状況で判断するため、相続開始後に生じた事実等を根拠にして評価額を減額することはできません。

相続税がかからない財産(非課税財産)

非課税財産とは

非課税財産とは、相続等により取得する財産のうち、公共性、社会政策的見地や国民感情の面から相続税が課税されない財産のことです(相法12、措法70)。

*1 ただし、美術品と認定されるような黄金仏壇や貸金庫に保管されている高価な仏像などは祭祀財産には該当しません(相基通12−2)。

*2 相続等で取得した者が一定の要件をみたした公益事業をおこなう個人であり、公益事業の目的に使用することが確実な場合に限ります。

*3 相続等で財産を取得した者が、相続税の申告期限までに相続財産を寄附した場合、その贈与財産の価額は相続税の課税価額に含めません(措法70①)。ただし、関係者の相続税や贈与税の負担が不当に減少となる場合を除きます。

なお、所得税の非課税規定が適用されるため、贈与日から4ヶ月以内に税務署に申請書を提出する必要があります。この手続を怠ると、時価で譲渡したものとみなされ譲渡所得税が課せられます(所法59①)。

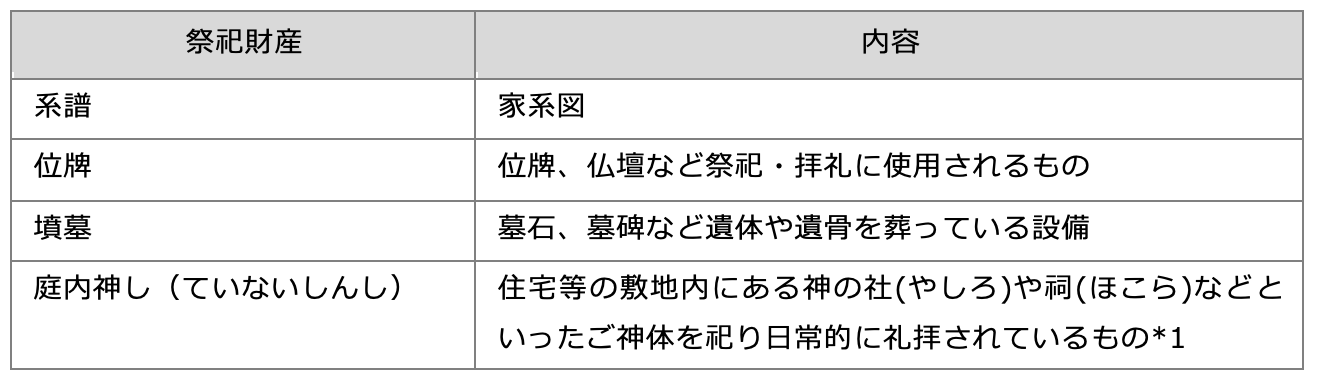

祭祀に関する財産

祭祀財産とは、祖先を祀るための仏壇や墓、家系図などのことです。美術品と認定されるような黄金仏壇や貸金庫に保管されている高価な仏像などは祭祀財産には該当しません。

*1 庭内神しの敷地についても、庭内神しとその敷地等が密接不可分の関係であれば、一体の物として敷地等も非課税財産となります。

祭祀財産は相続の対象ではありません。祭祀財産の承継者は、①被相続人による指定、②被相続人の指定がない場合は地域の慣習、③家庭裁判所の順により決定するからです(民法897)。なお、相続放棄をしても、祭祀財産を承継することも可能です。

☞祭祀財産に関連する支出

祭祀財産は、原則、相続財産に含まれませんが、次の点について注意しましょう。

- 生前にお墓等を購入していないと非課税財産にならない

- 借入等によりお墓を建ててもその借入金等は債務控除の対象とならない

- 美術品と認定されるような黄金仏壇や貸金庫に保管されている高価な仏像などは非課税財産に該当しない

- 祭具等について骨董品や投資の対象として所有するものは含まない

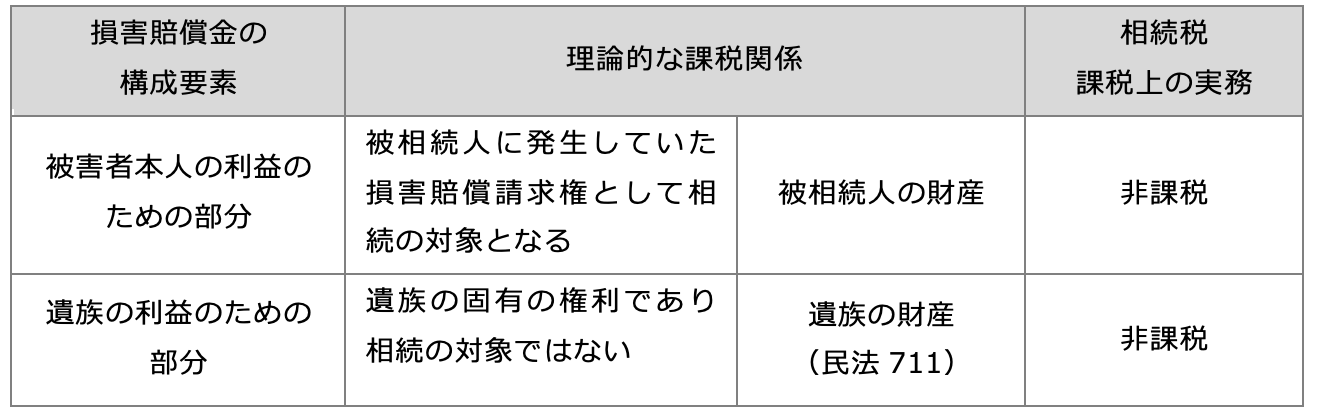

非課税財産となる損害賠償請求権

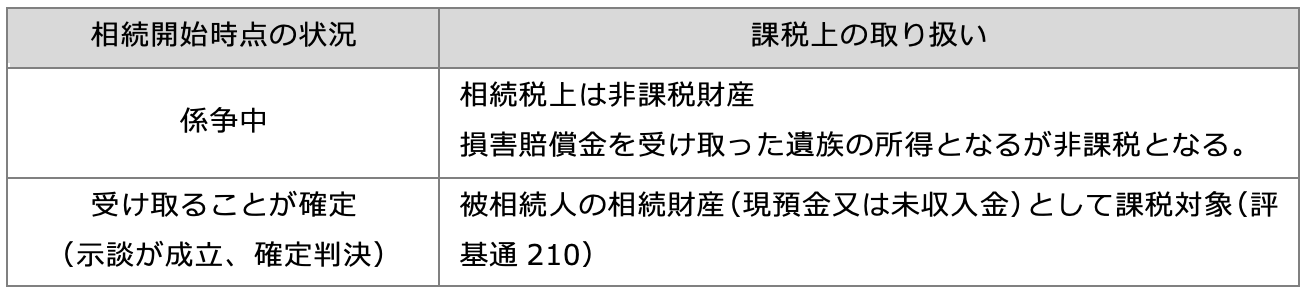

被相続人が交通事故などにより亡くなった場合に、事故の加害者から損害賠償金を受け取る場合があります。この課税関係はどうなるのでしょうか。

相続税の課税実務上は、損害賠償金全体を遺族固有の慰謝料・損害賠償金としてみなします。つまり、相続税の課税対象外として取り扱います。

損害賠償金のうち被害者本人の利益のための部分は全体の中では副次的部分にすぎず、これを無視したとしても特に課税上弊害がないと考えるからです。ただし、既に被相続人が現金で受領していた場合や被相続人がその支払いの請求をしていた場合には、相続財産として課税対象となります(相法2、所法9、所令30、タックスアンサー)。

なお、損害賠償金を受け取ったときには、所得税は課税されません(事業用資産に対する損害賠償金を除きます)。所得税法には、心身に加えられた損害に基因して取得する損害賠償金又は突発的な事故により資産に加えられた損害は非課税との規定があるからです(所法9、所施令30)。