養子の相続権

目次

概要

養子は実子と同じ

養子は、実子と同じように、養親のみならず、養親の直系尊属や兄弟姉妹との関係でも相続人となります。

養子と養親及びその血族との間では、養子縁組の日から、血族間と同じ親族関係が生じます。養子は、養子縁組の日から養親の嫡出子としての身分を取得し、養親のみならず養親の直系尊属や兄弟姉妹との関係でも相続人となります。

なお、相続税法では、法定相続人の数の計算において、養子の数に一定の制限を設けています。

養子の血族とは親族関係は生じない

養親及びその血族と養子の血族との間には親族関係は生じません。

したがって、養子縁組前に生まれた養子の子は、被相続人の直系卑属でない者であるため代襲相続できません。一方、養子縁組後に生まれた養子の子は、被相続人の直系卑属になるため、養親の代襲相続人となり得ます。

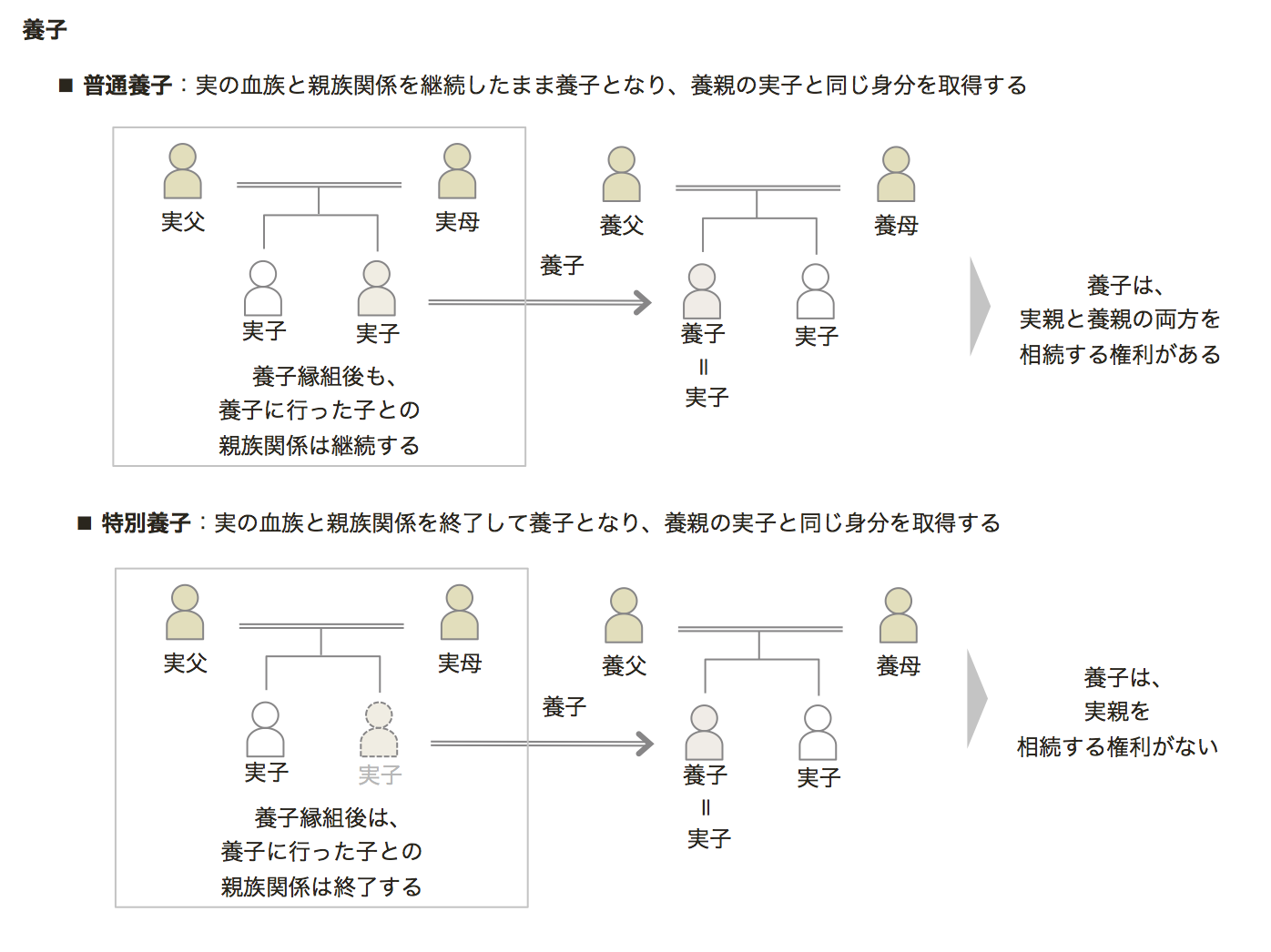

普通養子と特別養子の違い

養子とは、血の繋がりではなく、当事者の意思によって親子関係を発生させる制度で、普通養子と特別養子があります。

相続における普通養子と特別養子の違いは、養子縁組後の実親(実方の父母)及びその血族に対する相続権の有無にあります。

普通養子は、養子縁組後も実親及びその血族との親子関係が継続し、実親の父母と養親の父母の両方の相続権をもっています。

これに対し、特別養子は、特別養子縁組により実親及びその血族との親族関係は消滅するため、縁組後は養親に対する相続権を持ちますが、実親に対する相続権はありません。

| 普通養子 | 特別養子 | |

|---|---|---|

| 養親の資格 | 独身者でもよい | 配偶者がいること |

| 養子の資格 | 養親より年上・尊属でないこと | 原則6歳未満 |

| 養子縁組の成立 | 当事者の合意と届け出 未成年者の場合は、家庭裁判所の許可 | 家庭裁判所の審判 |

| 養子縁組の効果 | 養父母の嫡出子の身分を取得、つまり、実親子と同等の法律関係(=相続権を有する)となる | |

| 実方の親族関係は存続 | 実方の親族関係は終了 | |

| 戸籍上の取り扱い | 戸籍の父母欄に実父母と養父母の氏名が記載 養子と記載 | 戸籍の父母欄に養父母のみの氏名が記載 長男・長女などと記載 |

| 相続権 | 実父母と養父母の両方のに対する相続権を持つ | 養父母のみに対する相続権を持つ |

| 離縁 | 当事者の合意 | 一定の事由が必要 |

養子縁組前に暦年贈与があった場合

相続開始前3年以内に被相続人からの暦年贈与があった場合、その贈与により取得した財産の価額を相続税の課税価格に加算し相続税額を計算します。この手続きは、養子縁組前の暦年贈与も対象となります。

相続時精算課税を適用した贈与後に養子縁組が解消された場合

相続時精算課税の適用を選択した贈与の場合、その贈与後に離縁して推定相続人ではなくなった場合でも、相続税の課税対象となります。したがって、養親について相続が開始すると離縁した養子が贈与により取得した財産を相続税の課税価格に加算します。この場合、養子は養親の1親等親族ではなくなっているため、相続税額を2割加算する必要があります。