加算税・延滞税

目次

加算税

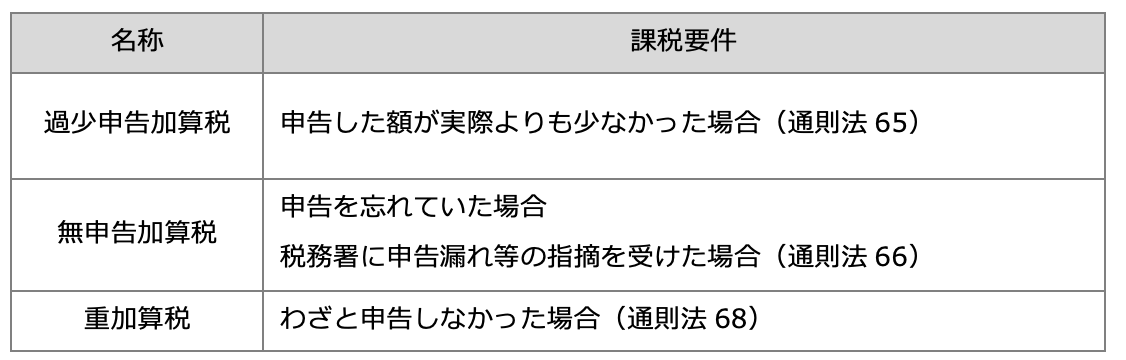

3種類の加算税

贈与税や相続税は納税義務者自身が期限内に申告書を税務署に提出する必要があります。加算税とは、申告義務等が適正におこなわれていない場合に課される税です。相続税、所得税等を本税といい、加算税や延滞税は附帯税といいます。

申告納税方式である相続税の加算税には、次の3つがあります。

- 過少申告加算税(原則10%又は15%)

- 無申告加算税(原則15%又は20%)

- 重加算税(原則35%又は40%)

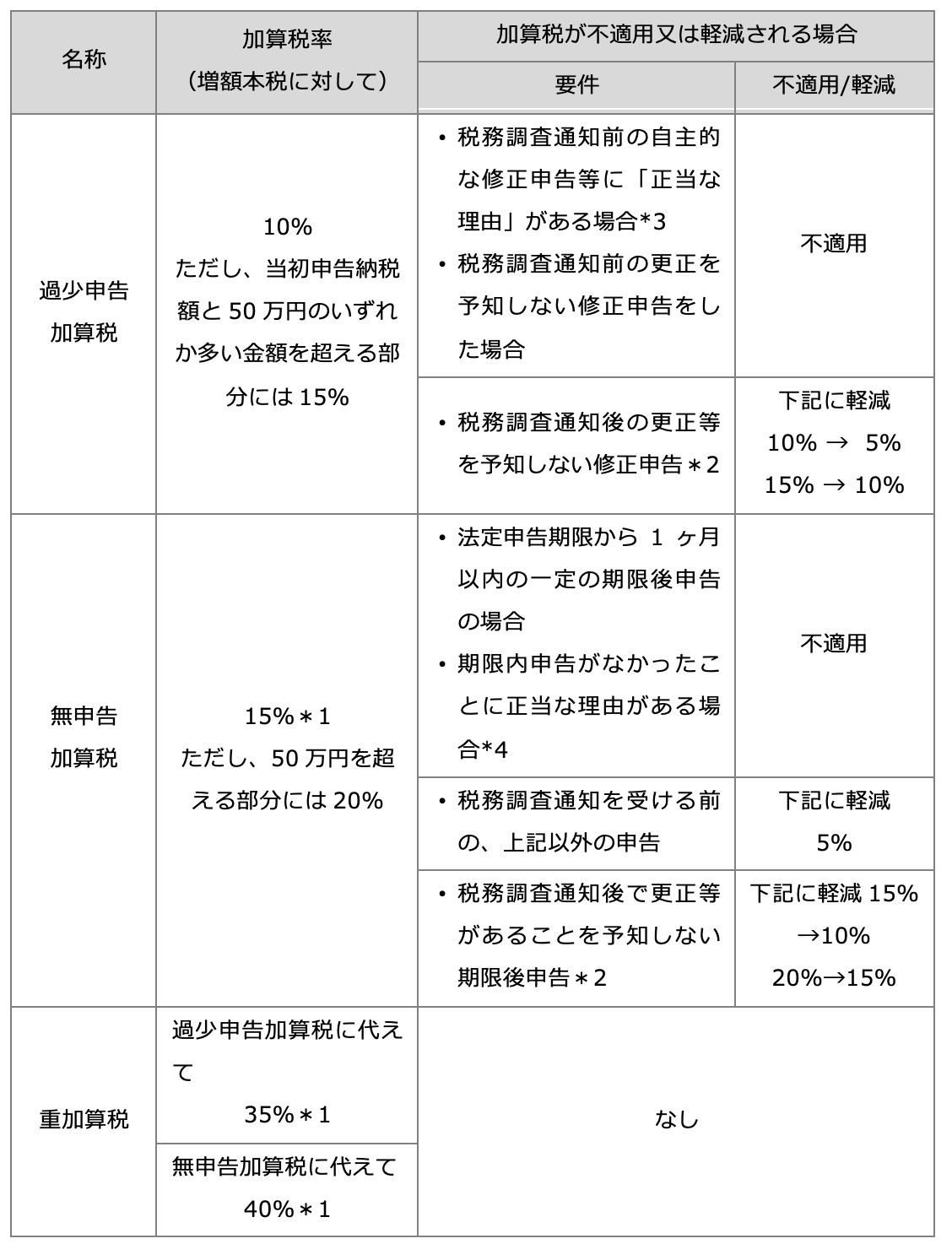

加算税は、税務調査後の増額更正処分等の処分があった場合のみならず、自ら修正申告・期限後申告をした場合にも原則として課せられます。

仮装隠ぺいがある場合

次のような財産隠し、証拠書類等の偽造等の悪質行為がある場合には、重加算税が課せられます。

- 契約書、請求書、領収書等その他財産に関する書類を改ざん、偽造、破棄又は隠匿している場合

- 事実をねつ造して課税財産の価額を圧縮している場合

- 課税財産の存在を知りながらも、それを申告していない場合

- 被相続人から取得した課税財産にもかかわらず、被相続人名義以外の名義、架空名義、無記名等の状況を利用して、これを課税財産として申告していない場合

更正を予知しない段階は減額又はゼロとなる

更正を予知しない場合

いずれの加算税も、税務調査があったことにより更正処分等があるべきことを予知する前に修正申告等をおこなった場合には、加算税はゼロ又は減額されます。どのような場合が更正を予知したことになるかは、一般的に「客観的確実説」に基づいて判断します。この客観的確実性によると、単に調査が開始されただけでなく、税務調査員が調査に着手し、その申告等が不適正であることを発見したというに足りる資料等の証拠を発見し更正に至るであろうということが客観的に相当程度の確実性を持って認められる段階を更正の予知をしたとみなします。

更正を予知しないことの立証責任

更正を予知しない修正申告等であることの立証責任は納税者側にあるという考え方があります。このため、納税者は税務調査等における資料等の交付・開示日時、調査官との口頭等でのやりとりの内容とその日時を記録しておくことが重要となります。

*1 過去5年間に無申告加算税又は重加算税を課されたことがある場合には、さらに10%加算します。

*2 「更正を予知しない」とは、自ら誤りに気が付いて修正申告等をした場合のことです。つまり、税務調査で誤りの指摘を受けて修正申告をした場合には、過少申告加算税が課されるが、自主的な修正申告の場合には課されないということです。

*3 「過少申告加算税を課さない正当な理由」とは、延滞税の特則(延滞税の計算の基礎となる期間に算入しない)で規定している事由(相法51②)よる場合です。たとえば、税法の会社に関して申告時に公表されていた見解が,その後改変された場合など、納税者の故意、過失に基づかず、過少申告になったものです。このため、単に、過少申告が納税者の不知、又は、誤解に基づくものは正当な理由に該当しません。

*4 「無申告加算税を課さない正当な理由」とは

- 災害等期限内に申告書を提出できなかったことに真にやむを得ない事由がある場合

- 次の事由は正当な理由になりません。

→ 相続人間に争いがある等の理由により相続財産の全容を知り得なかったこと

→ 期限内に分割協議がおこなえなかったこと

延滞税

延滞税は、原則、次のような場合に課せられます。

- 法定納付期限までに納付しないとき

- 期限後申告、修正申告を提出した場合や更正や決定により納付すべき税額があるとき

延滞税は、納付すべき本税の額に延滞税の割合と完納までの計算期間によって算定します。具体的な算定式は、次のとおりです(通60①)。

<計算式>

延滞税額=納付すべき本税の額×延滞税の割合×計算期間/365日

<延滞税の割合>

計算対象期間:納期限の2ヶ月以内

割合:年7.3%と「特例基準割合+1%」のいずれか低い方

計算対象期間:納期限の2ヶ月超

割合:年14.6%と「特例基準割合+7.3%」のいずれか低い方

<計算期間>

納期限の翌日から完納日までの日数

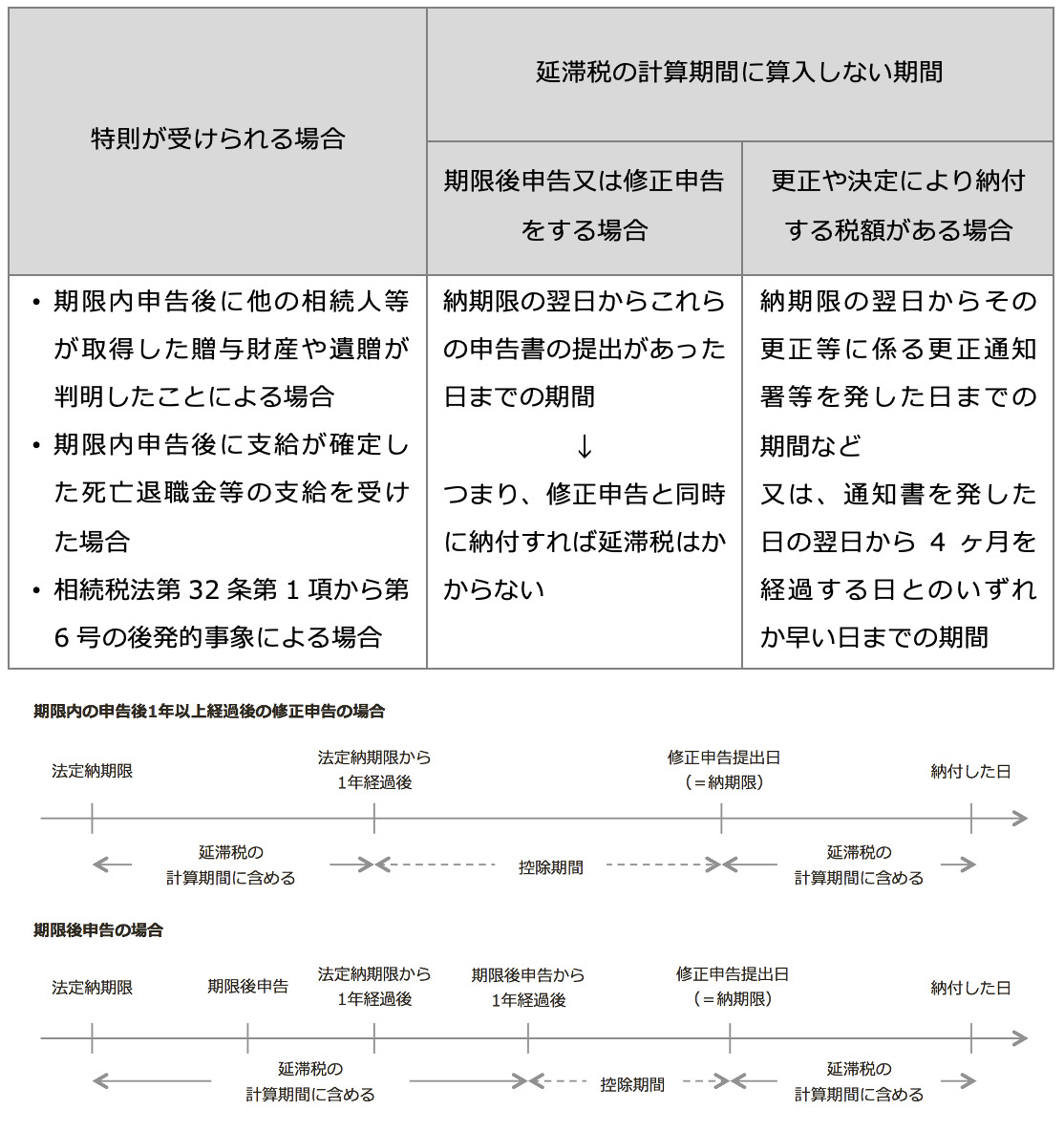

ただし、相続税には延滞税の特則がある

国税通則法における計算期間不算入

申告期限内申告がおこなわれていている場合、修正申告書の提出が申告期限から1年を経過している場合には、申告期限の1年後の応当日から修正申告書の提出期限までの期間は、延滞税の算定式にある期間日数に含めません(国通法61①、相法51②)。

つまり、延滞税は1年分ということになります。ただし、この軽減措置は、重加算税の対象となった税額等には適用されません。

相続固有の延滞税の計算期間不算入の特則

また、次表のように相続固有のやむを得ない事由による場合には、延滞税の計算期間に不算入という特則が設けられています(相法51②)。

税務調査による更正と決定

相続税は、納税者が自己の課税価格や税額を計算し申告することにより確定する申告納税方式となっています。しかし、納税者の申告内容が常に正しいとは限らないため税務署にはそれを確認するために税務調査の権限があります。その税務調査の結果によって、税務署は更正と決定という処分をおこないます。納税者は、処分内容に不服があるときは不服申立てができます。

更正

期限内の申告がある場合で、税務調査によって申告内容に間違いがあれば、納税者の申告を是正する処分のこと。

納付すべき税額を増加する更正を増額更正といい、減額する更正を減額更正という。

決定

定とは、申告の義務があるにも関わらず、納税者が申告をしなかった場合は、税務署が調査を行い、その調査により納付すべき税額を確定する処分のこと