相続税の時効(課税処分の期間制限)

目次

税務署の課税処分に関する権限

税務署は賦課権と徴収権という権限をもっています。賦課権とは、国税債権を確定させる(納税義務を確定させる)権限のことです。例えば、更正処分や賦課決定をする権限です。徴収権とは、既に確定している国税債権(納税義務)の履行を請求し収納する権利のことです。

租税の法律関係の早期安定を図るために税務署がこれらの権限について行使できる期間制限が設けられています。つまり、税務署は、一定期間を過ぎると税金を賦課したり徴収することができなくなるのです。

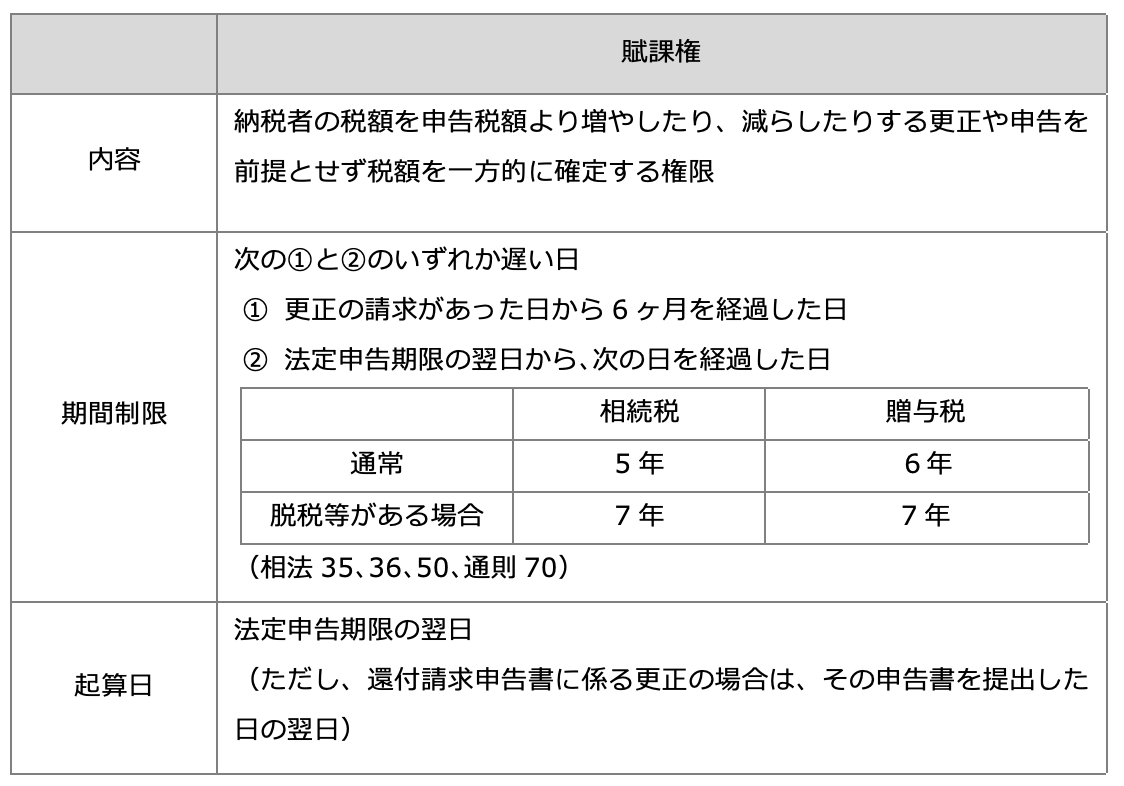

この期間制限には賦課権の除斥期間と徴収権の消滅時効があります。賦課権とは、税務署長が納税者の税額を決定することができる権利のことです。徴収権とは、既に確定した税額の納税を求め収納することができる権利のことです。

賦課権に対する期間制限

期間制限(除斥期間)

賦課権は形成権と考えられるため、賦課権の期間制限には除斥期間が適用されます。除斥期間とは、その期間内に権利を行使しないと権利が当然に消滅する場合のその期間、つまり、権利行使可能期間のことです。賦課権の除斥期間には時効の完成猶予や更新が適用されないため、法定申告期限後に修正申告等がおこなわれたとしても除斥期間は変動しません。

賦課権の行使が有効なものであるためには、除斥期間の末日までに税務署から通知書(更正、決定又は賦課決定通知書)が納税者に届いている必要があります。

除斥期間は、法定申告期限から原則5年です(通則法70①)。ただし、偽りその他不正の行為によって納税を免れた場合は、2年延長され7年間となっています(通則法70⑤)。偽りその他不正の行為とは、ほ脱の意思を持って、その手段として税の賦課徴収を不能又は著しく困難ならしめるような何らかの偽計その他の行為を税務調査において虚偽の回答をしたり、意図的に多額の財産を隠すといった行為のことです。

贈与税の除斥期間は、他の税目と違い親族間間の資産移転が多く脱税事案の解明に時間がかかるため、原則が5年ではなく6年と長くなっています(相法36①)。相続税と同様に、偽りその他不正な行為により贈与税の負担を免れた場合には、除斥期間は1年延長し7年となります(相法36④)。

起算日

除斥期間は法定申告期限の翌日から起算します(通則法70①)。相続税の法定申告期限は相続開始後10ヶ月を経過した日、贈与税は贈与がおこなわれた翌年の3月15日が法定申告期限です。

贈与の時効は贈与が成立していることが前提

贈与は除斥期間の6年又は7年を経過すると贈与税の納税を免れることになります。

相続税の税務調査等で除斥期間を経過している被相続人からの贈与財産について相続財産から漏れていると指摘されることがあります。これは、そもそも被相続人からの贈与が成立していないと判断されたためです。

贈与が成立していない場合は、贈与税の除斥期間を経過していたかどうかは問題となりません。贈与がなかったということは、その贈与されたという財産は何年経過したとしても贈与者である被相続人が所有する財産ということになり、相続税の課税対象となるのです。

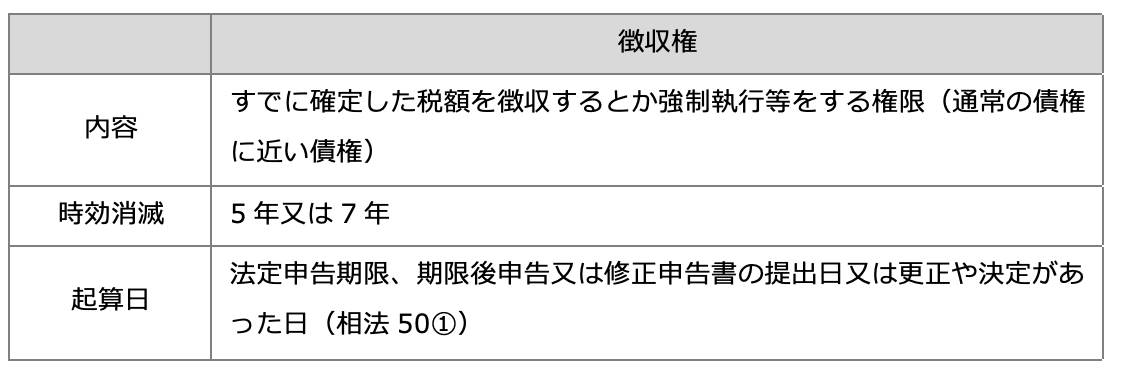

徴収権に対する期間制限

期間制限(時効消滅)

相続税の徴収権には消滅時効が適用され、法定納期限から5年で時効により消滅します(通則法72①)。ただし、偽りその他不正の行為によって免れた場合には2年延長され7年となります(通則法73③)。この徴収権の消滅時効は民法の規定を準用しており、納税義務者が期限後申告、修正申告等をした場合や、税務署長による更正、決定、納税の督促等によって時効の完成が猶予・更新され新たな時効期間が進行します(通則法72③、民法152①)。

起算日

消滅時効の起算日は、法定納期限の翌日です(通則法72①)。法定納期限が経過すると、税務署長は、納税者の申告を待たずに自ら決定などの権利を行使して納税者に対して納税の請求ができる状態になるため、法定納期限の翌日が起算日となっています。

賦課権の除斥期間の始期は法定申告期限の翌日、徴収権の消滅時効の始期は法定納期限の翌日となっていますが、相続税の場合は同日となります、

時効消滅後の徴収手続と納付

相続税の徴収権が時効によって消滅する5年(又は7年)が経過すると、国の租税債権は絶対的に消滅し納税者は時効の援用が不要で、時効完成後における利益を放棄することもできません(通則法72②)。

したがって、国税の徴収権の時効が完成すると、税務署長は時効を援用するかどうかを問わず徴収手続をすることができなくなり、納税者は時効の利益を放棄することができないため、税金を納めたとしても過誤納金として還付を受けることができます。

- 税務署は徴収手続をおこなうことはできない

→ 納税者は時効を主張することなく納税義務を免れる - 納税者は時効の利益を放棄することができない

→ 納税者が税金を納付したとしても過誤納金として還付される

なお、消滅時効の効力(援用の要否と放棄の可否)が国税の徴収権と民法の民事債権では異なっているので注意しましょう。

民法の民事債権の時効には、その援用が必要とされ時効完成後にその利益を放棄することが認められています(民法145、146)が、国税の徴収権の時効には納税義務者の援用を必要とせず、また、その利益を放棄することもできません。

この違いは、国税の徴収権の時効の場合には、時効が完成した納税義務者を公平に扱う必要があることから、いちいち当事者の意思を確認することなく事務処理を画一的に処理することが適切であるという考え方に基づくものです。

還付請求権の時効

納税者が国に対して有する納め過ぎた税金の還付請求権も、徴収権と同じく5年の期間制限が設けられており、時効の援用の必要がなく時効完成後における利益を放棄することができません(通則法74)。

(参考)時効と除斥期間の違い

国の賦課権の除斥期間と徴収権や還付請求権の消滅時効は、どちらも時間の経過によって権利が消滅することから「税金の時効」いわれることが多いのですが、厳密には法的な性格が異なります。

除斥期間とは、法律関係を早期に確定させるためにその期間を経過した後の権利行使を除斥するという制度です。法律関係の早期確定が目的となっているため、消滅時効に適用される時効の完成猶予(一定事由によって時効の完成が先延ばしされる)・更新(一定事由によって新たに時効期間が始まる)及び援用(時効により利益を受ける旨の意思表示)の制度は除斥期間には適用されません。このため除斥期間は権利行使可能期間であると捉えてもよいかもしれません。

債権の消滅時効は、それによって利益を受ける当事者が「消滅時効によってその権利は消滅している」と主張したときのみに認められます(民法145)。このような当事者の主張を援用といいます。ただし、国税の徴収権及び還付請求権の消滅時効には時効の援用は必要ありません(通則法72②)。

また、除斥期間には援用が不要となってるため、当事者の主張がなくても除斥期間は適用されます。