誰が所有する財産なのか(民法の考え方、税法の考え方)

目次

相続財産の所有者を形式ではなく実質で判断する

形式ではなく実質で所有者を判断する

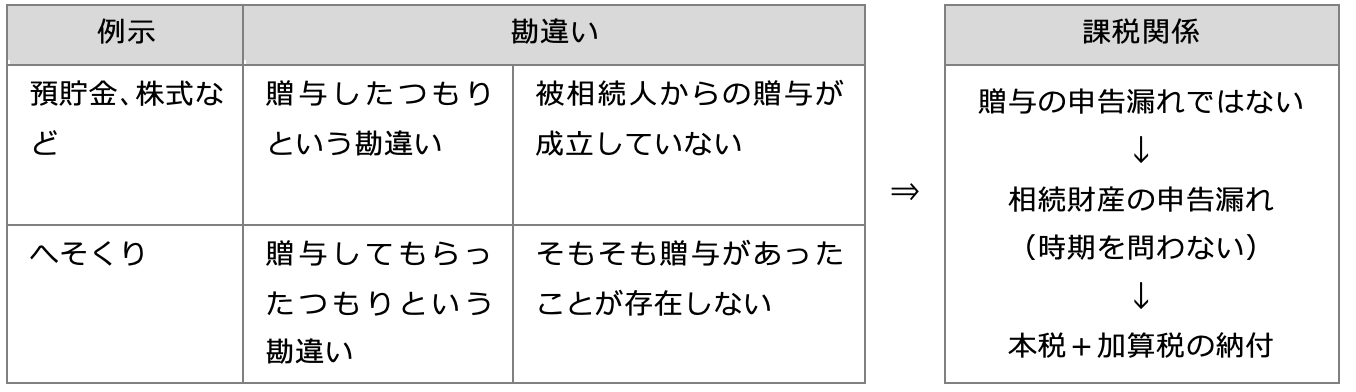

資産の名義人は、通常、その所有者を表します。しかし、相続税では単に名義人が誰であるかという形式のみによってその所有者を判断しません。被相続人以外の者の名義であっても実質的に被相続人が所有していたとみなされるものは被相続人の相続財産として課税対象となります。例えば、被相続人が家族等に生前贈与したつもりの家族名義の預貯金(いわゆる、名義預金・名義財産です)や生活費のやりくりで貯めたへそくりがあります。

贈与税の時効が適用されない

名義預金等には、贈与税の時効は適用されません。贈与税の申告漏れではなく、相続税の申告における相続財産の申告漏れに該当するからです。

被相続人からの贈与は、相続税ではなく贈与税の課税対象となります。贈与税は、その法定申告期限から6年を経過すると時効となり、税務署は課税することができなくなります(通則法70、相法36①)。ただし、故意に申告していないときの時効は7年です。しかし、勘違いにあげた例示は、贈与税の時効によって課税をのがれることはできません。何故ならば、そもそも贈与が成立していないからです。

贈与契約はいつ確定するか

民法では「合意で成立するが未確定な状態」としている

贈与は、当事者間の合意(「あげる」と「もらいます」という合意)によって成立します(民法549)。

しかし、贈与契約書がある贈与と口約束の贈与では法的に同等な取り扱いとなっていません。口約束の贈与は、その約束した内容が実際に履行される前であればいつでもペナルティなしで贈与の約束を撤回することができるのです (民法550)。例えば、500万円を贈与すると口頭で約束し、受贈者にそのうち300万円を引き渡した場合には、贈与者はその引き渡した300万円の返還を要求できません。一方、未だ引き渡されていない200万円部分について、贈与者は贈与するという約束をいつでも撤回することができます。

*1 書面によらない農地の贈与は、引き渡し後でも農地法第3条1項による農業委員会等による許可を受けるまでは取り消すことができます。

*2 「履行する」とは引き渡しが完了することで、その贈与財産を受贈者が自由に使用や処分することができる状態になった時が、贈与の履行が完了した時になります。

- 動産の場合:引き渡しが完了した時

- 不動産の場合:登記又は引き渡しが完了した時

民法と平仄を合わせた贈与税の課税時期

口約束の贈与は、民法上、約束の内容が実際に履行されない限り法的に保護されていないことと平仄を合わせ、相続税でも贈与の履行があった時点を課税時期(贈与税を課税するタイミング)となっています。

さらに口約束の贈与が未履行の状態であるとか、そもそも贈与がなかったと判断される場合には、財産の移転は否認され、その財産は贈与者(例えば、被相続人)が所有しているものとして取り扱います。なお、夫婦間の契約は第三者の権利義務を害しない限り、婚姻中は何時でも夫婦の一方から取り消すことができます(民法754)。

*1 贈与の履行前は、その贈与財産は被相続人から移転していないと考えているのです。

このように履行前の「書面によらない贈与」は、不安定な契約状態であり、現実の履行がない場合には、資産を取得したとはいえないと判断されるリスクがあります。

つまり、「贈与契約の成立はあったが、履行はない」と考えることができ、贈与者から受贈者への財産の確定的な所有権移転がないと法的に判断されるということです。

逆に、書面がある場合には、「成立はあったが、履行はない」と認定されるリスクは低くなる(民法上も撤回できないため、所有権は確実に移転するであろう)といえます。

贈与が否認されるリスクを回避する

税務調査等で親族名義の預貯金口座(被相続人から贈与された資金が原資になっている口座)が、被相続人の財産であると指摘されるリスクを回避するためには、次の2つの要件を満たしている必要があります。

- 贈与契約が成立し、かつ、

- その贈与するという約束した内容が実際に履行されたという状態になっている

つまり、贈与するモノが実際に受贈者に引き渡され、受贈者が自由に使える状態になっている状態になっていないと「贈与契約が実際に実行された」ことを満たしていないことになり、名義が相続人であっても単なる「贈与の予約」であって、被相続人の財産とし取り扱われるリスクがあるのです。

なお、贈与税の申告をしていたとしても贈与が成立していたことの決定的な証拠にはなりません。

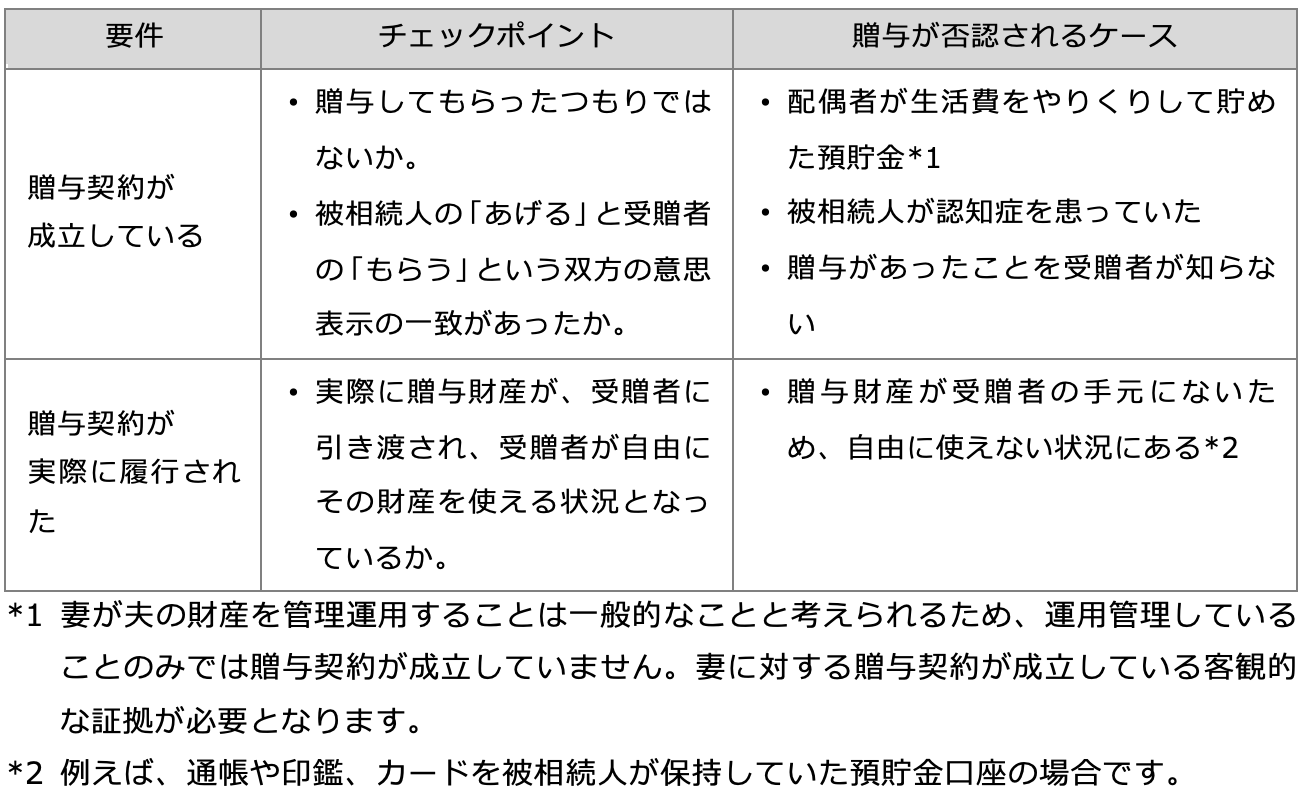

贈与契約が成立していること

<チェックポイント>

- 贈与してもらったつもりではないか。

- 被相続人の「あげる」と受贈者の「もらう」という双方の意思表示の一致があったか。

<否認されるケース>

- 配偶者が生活費をやりくりして貯めた預貯金

→ 妻が夫の財産を管理運用することは一般的なことと考えられるため、運用管理していることのみでは贈与契約が成立していません。妻に対する贈与契約が成立している客観的な証拠が必要となります。 - 被相続人が認知症を患っていた

→ 合意が成立していないと推測されます。 - 贈与があったことを受贈者が知らない

→ そもそも合意がないことになります。

贈与が実際に履行されていること

<チェックポイント>

- 実際に贈与財産が、受贈者に引き渡され、受贈者が自由にその財産を使える状況となっているか

→ もらった人が自由に使える状態になっていることが一番のポイントです。

<否認されるケース>

- 贈与財産が受贈者の手元にないため、自由に使えない状況にある

→ 例えば、通帳や印鑑、カードを被相続人が保持していた預貯金口座の場合です。

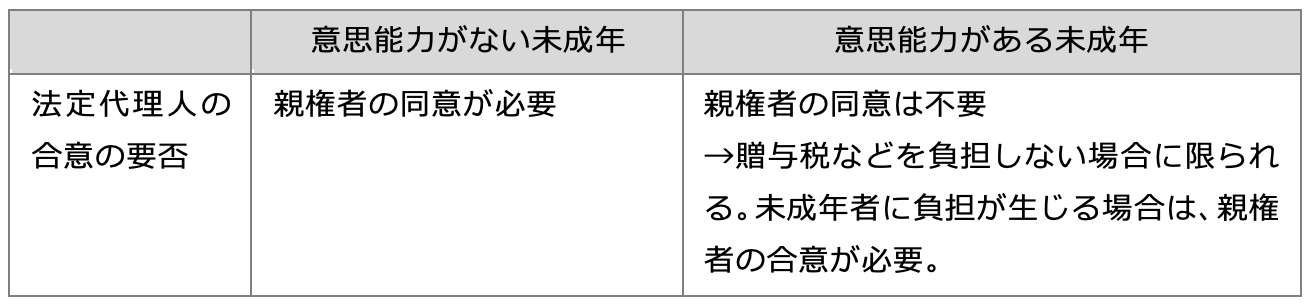

未成年者への贈与に親権者の合意が必要な場合

民法は、未成年者が法律行為をする場合には、親権者など法定代理人の同意を得ることを求めています。ただし、単に権利を得るとか義務が免ぜられる法律行為については除くと規定しています(民法5)。したがって、意思能力が認められる程度に成長した未成年者については、贈与税の負担など何の負担もない場合には、法定代理人の合意がなくても、だだ、「もらう」ということが認識できれば単独で贈与契約ができます。

一方、「もらう」ということが理解できない未成年者についても法定代理人の合意を得ることで贈与が可能となります。例えば、意思表示ができないゼロ歳児の孫に贈与も、親の了解があれば贈与は成立します。この場合、贈与契約書(法定代理人の署名)を作成し、通帳や印鑑等は親が管理している必要があります。

被相続人に意思能力がなかった贈与契約

被相続人が認知症だった場合に、遺言の効力や生前に被相続人の現金預金や不動産の管理について争いが生じることがあります。被相続人が生前に認知症を患っており、自分の生活に必要な資金の管理、売買や賃貸借や贈与といった契約で正常な判断ができない状態であったときです。

意思能力のない者による法律行為は無効となります。このため、被相続人に意思能力がないと考えられる場合には、贈与契約は成立していないため、その財産は被相続人の財産とみなされます。

意思能力とは、行為の結果を判断するに足りるだけの精神能力のことです。例えば、認知症を患って行為の結果を判断することができない者は意思能力がないと考えられます。意思能力がない被相続人にかわって親族が契約行為をすることも無権代理行為として無効となります。

不当利得返還請求権として相続財産に含める

親族などが被相続人の資金管理をしていた場合などで被相続人の口座から引き出された現金が被相続人から委任された範囲を超えて使われたと認められる場合があります。

このような場合には、被相続人はその資金管理者に対して不当利得返還請求権を有していたことなります(民法703)。この不当利得返還請求権は相続財産として課税の対象となります。

名義預金

名義預金とは、例えば、配偶者、子や孫の名義となっているが被相続人の財産とみなされる預金のことです。相続税の税務調査では、名義預金があるかどうかを重点的に調べられ、名義預金があれば、過少申告として扱われます。

例えば、次のようなものが「名義預金」に該当し、夫の相続財産になります。

専業主婦の方が財布をやりくりしてコツコツためたへそくり

夫の給与収入等で生活費とやりくりし、余ったお金で預け入れた妻名義の預貯金である「へそくり」は、夫から妻への明確な生前贈与の事実がない限り、妻の財産ではなく夫の財産となります。妻が夫の財産について運用及び管理することは、不自然なことではないことから、その預金の入出金を妻が自ら行っていたとしても、原資の出所である夫の財産とみなされます。妻には厳しいルールとなっています。

父が子供のために子供名義の通帳にコツコツためたお金

子供名義の口座に貯蓄しただけでは、生前贈与したことにはなりません。贈与の実態があって初めて認められます。適切に贈与された財産は、受贈者が自分のものとして認識し、その資産を使用収益し、また、管理・支配・運用している必要があります。

その預金が「誰のものか」を確認するポイントは、次のとおりです。

- 管理者は誰か

- 口座開設手続きは誰が行ったか

- 住所が名義人の居住地と整合するか

- 口座名義と名義人の名前と整合するか(婚姻等で姓が変わっている場合)

- 預金の預け入れや引き出しに必要な証書、通帳、印鑑、キャッシュカードを自ら管理しているか

- 運用者は誰か

- 利得を誰が享受・収受しているか

- 入出金手続き、投資判断を行なったのは誰か。

その預金の原資は何か

相続人や親族などの金融資産残高が、その人の収入や保有資産の状況からみて異常に多い場合、被相続人の財産が含まれている可能性があるため、相続税申告の際には、どのようにして相続人や親族などの資産が形成されたのかの確認が重要な手続きになります。

被相続人が稼得した原資が元になっている配偶者、子や孫の名義となっている預貯金であっても、被相続人から贈与された(民法上の贈与契約が成立していれば)ものであれば名義人=所有者となり、名義預金とはなりません。このため、生前贈与があったのかどうかが論点となります。

その預金の実際の管理や支配・運用の状況

誰が財産の運用管理をしていたかということが重要な判定要素になります。ただし、夫婦間では妻が夫の財産について管理及び運用することが不自然ではないため、妻名義の預金について妻が実際に運用管理していたという事実は、妻に帰属するものであることを示す決定的な要素にはならないという判例があります。

税務署はどうやって名義預金を調べるのか

税務調査で指摘される典型的な申告漏れ相続財産は、現金・預貯金です。申告漏れ財産全体の25%を現預金が占めているのです。これらは名義預金等による申告漏れといわれています。被相続人の現預金が相続財産から計上漏れとなってしまう。どうしてそんなことになるのか不思議に感じるかもしれません。

税務署は被相続人のみならず親族の預貯金や有価証券など金融資産の状況を銀行等の金融機関から情報(過去10年間の取引明細や残高情報)を入手し分析してから税務調査に来ているのです。

税務調査官は、実地調査の前に銀行等の金融機関から被相続人の口座のみならず家族・親族名義の預金口座情報を入手し、それらと相続税の申告内容と事前に照らし合わせ、名義預金の可能性があるものを洗い出しをしています。

実地調査で相続人の財産形成について確認し(怪しくないことの確認、又は、怪しいことの裏付け)、その収入に見合わない預金残高(相続人や親族名義)がある場合には、調査官からその預金が実質的には被相続人に帰属する「名義預金」であることを指摘されることになります。