その他の財産の評価

目次

手元現金

相続開始日現在の手元残高で評価します。手元現金には、財布の中にある現金のみならず、自宅の机の中、銀行の貸金庫などにある現金も含まれます。また、生前に被相続人の銀行口座から引き出した金額と、相続開始日の手元現金残高との整合性の確認が重要です。被相続人の生前に被相続人の口座から入院費や生活費などまとまった金額を引き出していたが相続開始日までにその全額を使い切っていない場合には、その残額を手元現金として相続財産に含める必要があります。

相続税の税務調査では、被相続人および相続人の預貯金の入出金履歴を漏れなく確認されるのでごまかしはききません。

☞ 名義預金参照

預貯金

通常貯金、普通預金は、相続開始日の預入額で評価します。定期預金、定期貯金や定額貯金の評価は、次の計算式により行います(評基通203)。

【計算式】

評価額

= 預入高*1 + 既経過利子の額*2 – 既経過利息の源泉所得税額

*1 預入高は相続開始日現在の残高のこと。

*2相続開始日までの既経過利子を計算する際の利率は、約定利率ではなく相続開始日現在での中途解約利率のこと。

ただし、定期預貯金以外の預貯金で既経過利子の額が少額なものは、相続開始日現在の預貯金残高で評価することができます。

家庭用財産・自動車

家庭用財産とは、応接セット、タンスといった家具やテレビやクーラーなどの電化製品などのことです。家庭用財産は、1個又は1組ごとに、類似品の売買価額や専門家の意見などを参考にした価額で評価するのが原則です(評基通128)。

例えば、自家用車やオートバイの場合には、中古車の買い取り価格査定価額や年式・走行距離等が類似した車の買い取り価格などで評価することができます。また、中古車のように原則的な方法による評価額を容易に求めることができない場合には、相続開始日の新品小売り価額から、製造時から相続開始日までの定率法による償却費を控除した金額で評価することも認められています。

実務では、1個又は1組の価額が5万円以下のものは、家財一式10万円〜40万円程度の範囲内で一括概算計上することが多いようです。家財道具を売却する場合には、業者の引き取り金額で評価します。自家用車の耐用年数は6年となっており初年度登録年月日から6年以上を経過している場合や廃車費用がかかるような場合には、評価額をゼロ円とします。

固定電話は、電話加入権として評価します。電話取り扱い局毎に国税局長の定める標準価額によって評価します。

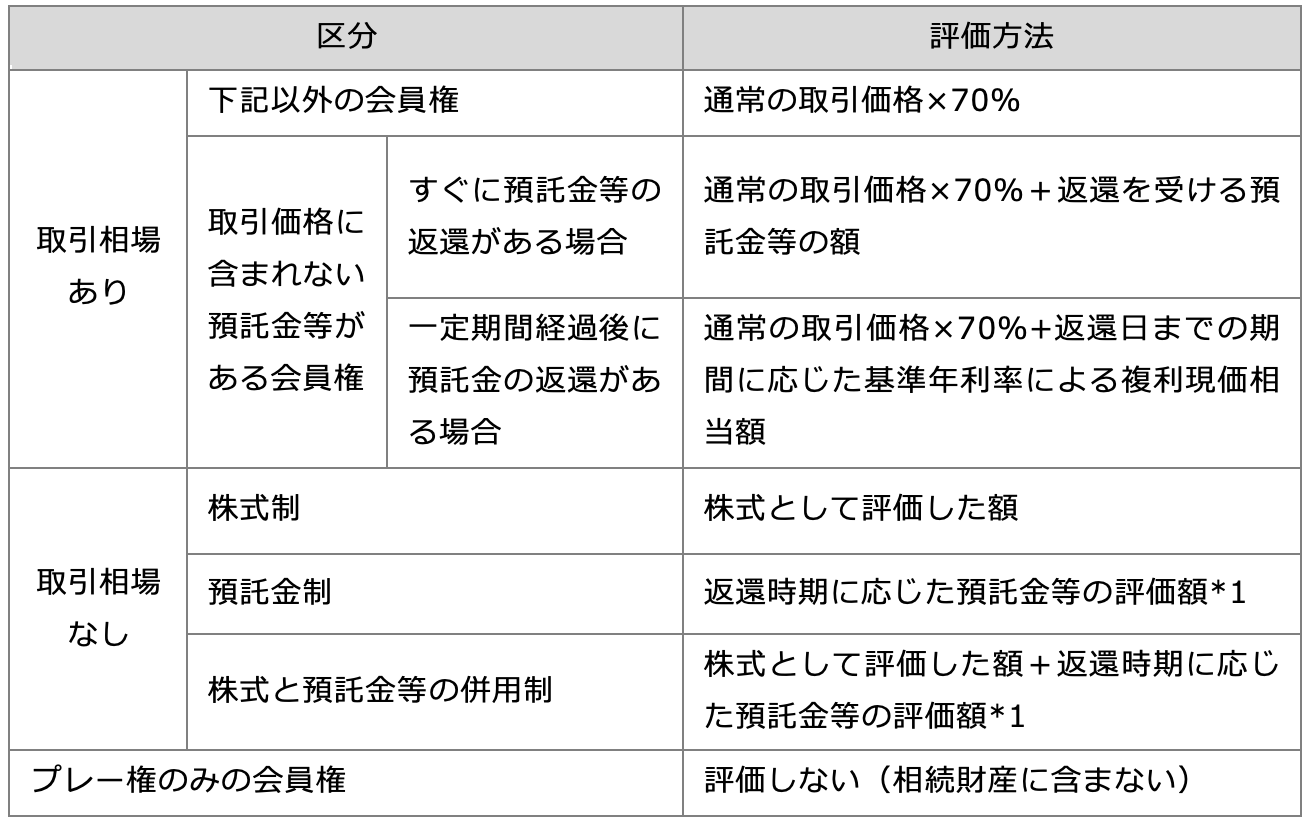

ゴルフ会員権やリゾート会員権

会員権の評価

ゴルフ会員権は、取引相場のある会員権と取引相場のない会員権によって評価方法が、次のとおり異なります(評基通211)。なお、ゴルフ場施設を利用して単にプレーができるだけの会員権(株式を所有する必要がなく、かつ、譲渡できない会員権で、返還を受けることができる預託金等がないもの)の場合は、評価しません(つまり、相続財産に含めません)。

*1 返還時期に応じた預託金等の評価額とは、取引相場ありの預託金等がある場合の方法で評価した預託金の額のことです。

取引相場のあるリゾート会員権は、ゴルフ会員権の評価の方法に準じます。

通常の取引価格は、ゴルフ会員権の精通者意見価格として、各国税局から管内所在のゴルフ場に関して調査した資料「ゴルフ会員権の精通者意見価格等一覧」が公表されています。

名義書換料

相続に伴って相続人の名義に変更する際に発生する名義変更手数料は、被相続人の債務ではないため相続税の債務控除はできません。相続により取得した財産を譲渡する際の譲渡所得額を計算は、被相続人の所有期間、取得金額及び取得費を引き継ぐことになっています。また、相続により取得した相続人が会員権を売却するために支払う名義書換料は取得費に算入することができます(平17.2.1最高裁)。

*1 名義書換料はゴルフ会員権というその資産の維持管理上の費用であって、譲渡所得の計算上控除できる費用には該当しないという考え方ではなく、そのゴルフ会員権を取得するための付随費用として譲渡所得の計算上控除することが認められています。

書画骨董等

希少価値や美術的な価値があるものは、類似品の売買事例価額や専門家の意見などの精通者意見価格を参考に、時価で評価します(評基通135)。

貸付金債権

貸付金、売掛金等の貸付金債権は、被相続人の死亡日の元本に、死亡日までの利息のうち受取期限が到来していないものを加算した金額で評価します(評基通204)。

【計算式】

評価額 = 元本額 + 利息額

元本額とは、返済されるべき金額のこと。

利息額とは、相続開始日現在の既経過利息のこと。

既に受取期限が到来している利息で未収のものは、未収入金として別途相続財産に計上します。

回収の可能性が低い貸付金

回収される可能性が低い貸付金であっても、相続財産として計上する必要があります。貸付先が手形交換所の取引停止、会社更生手続の開始決定、民事再生法の再生手続開始決定、6ヶ月以上の休業などの要件を満たす場合にのみ、担保のない部分について貸付金の元本から控除することができます。単に、業績が悪いからという理由では相続財産から外すことはできません。

国外にある財産の評価

国外にある不動産の評価は、原則どおり時価評価します。したがって、現地での売買事例価額、地価の公示制度に基づく価額及び現地の精通者意見としての鑑定評価額などを参考に評価することになります。

上場株式の評価

上場株式とは、証券取引所などの市場に上場されている株式です。

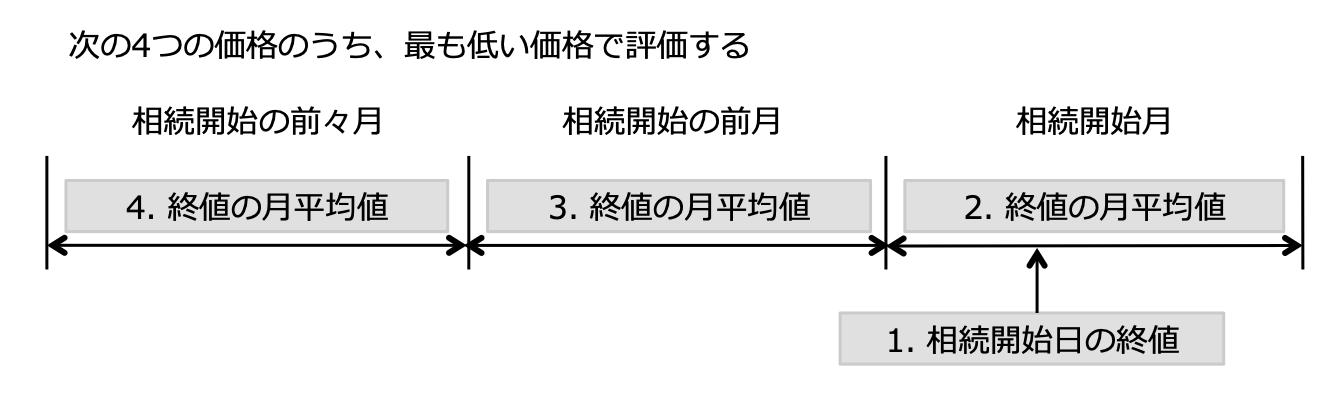

上場株式の株価は日々変動することからある程度の幅と評価の安全性を考慮して、上場株式の価額は次の4つの価額のうち最も低い価額で評価します(評基通169(1))。

- 相続開始日の終値

- 相続開始日を含む月の毎日の終値の平均額

- 相続開始日を含む月の前月の毎日の終値の平均額

- 相続開始日を含む月の前々月の毎日の終値の平均額

例えば、株価が次のような場合には、評価額は最も低い5月の終値の平均である2,500円となります。

- 相続開始日6月10日の終値 3,000円

- 6月の終値の平均 2,700円

- 5月の終値の平均 2,500円

- 4月の終値の平均 2,800円

終値がない場合や増資等による新株割当てや配当の権利落ちなどがあった場合には、配当落ちなどの日の前日以前の課税時期に最も近い日の終値を課税時期の終値とみなすなど別途調整をする必要があります (評基通170、171(2)、(3))。

終値の月平均額は金融商品取引所が発行する統計月報やホームページで確認できます。

贈与の場合の評価も同じです。上場株式を贈与する場合には、2ヶ月前や1ヶ月前の株価を用いて評価します。なお、負担付贈与又は個人間の対価を伴う取引により取得する上場株式の評価は、その課税時期の終値で評価する必要があります(評基通169(2))。