相続税における財産評価の概要

目次

評価基準日

民法は遺産分割の日

民法では、原則として、相続財産の評価の基準日は遺産分割の成立日となっています。相続開始から長期間経過してから遺産分割が成立する場合もあるからです。

なお、各相続人の具体的相続分を確定するために評価する特別受益及び寄与分の価額は、相続開始日を基準日として評価します(民法903、904の2)。

【民法の評価基準日】

相続税法は相続開始日

相続等によって取得した財産は、財産を取得した日、つまり、被相続人の相続開始の日(死亡日)の時価で評価します(相法22、評基通1(2))。

【相続税法の評価基準日】

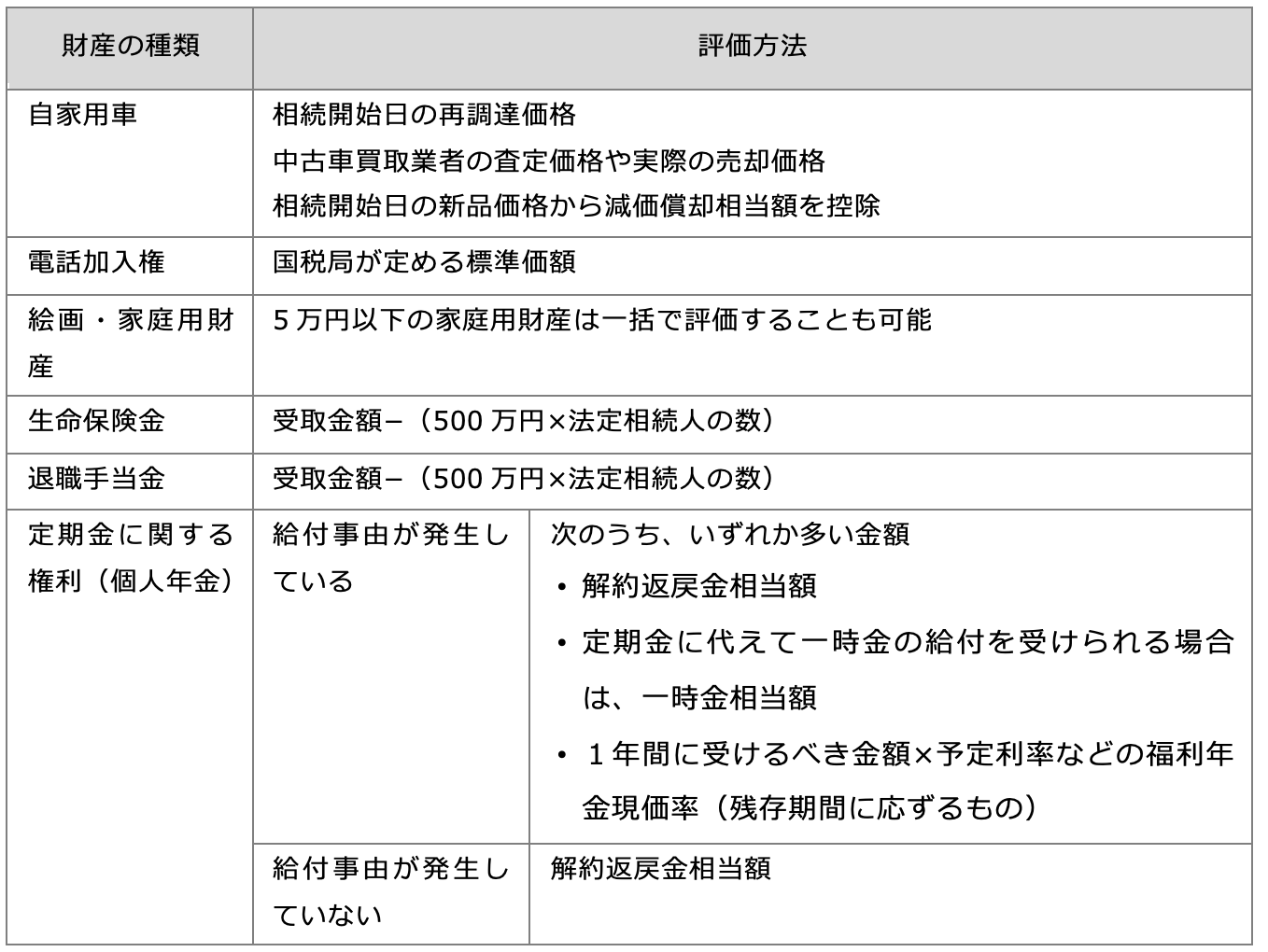

評価方法

民法は定めなし

民法は、財産評価の方法について特段の規定がありません。相続人が合意すればどのような評価額であっても良いのです。一般的に、相続税評価額を基本としつつも、相続財産の性質に応じて一定の補正をした評価額を用いるケースが多いようです。

相続税は財産評価基本通達等に従う

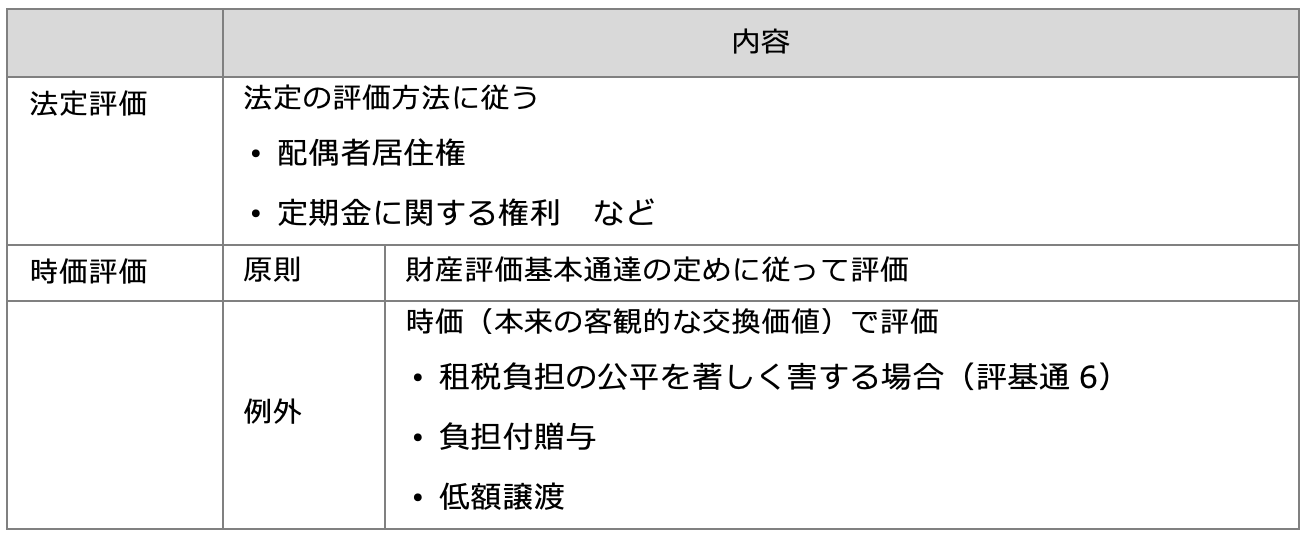

相続税法における評価方法には、相続税法が定める法定方法に従う法定評価と、財産評価基本通達等に準拠した評価があります。

相続税法が定める評価方法に従う法定評価

法定評価による財産は必ず定められた方法によって評価します。このため、時価評価する必要がありません。この相続税法で評価方法を定めている財産には、地上権、定期金に関する権利、配偶者居住権などがあります(相法22〜26の2)。

財産評価基本通達等に準拠した評価方法

相続税法における時価とは、不特定多数の当事者の間で自由な取引が行われる場合に、通常成立すると認められる価額をいいます(評基通1(2))。客観的な交換価値ともいいます。

しかし、この条件を満たす取引は非常に稀であり、実際に売買が行われていない財産の客観的交換価値を推定することは困難です。このため、相続財産の時価を個別に評価するのではなく、あらかじめ定められた評価方式(財産評価基本通達)により画一的に評価することが認められています。

財産評価基本通達は、法律ではなく税務署の内部通達です。法律ではないため、必ずしも納税者を拘束するものではありませんが、実務においては、この通達が税務署の判断基準となっていることから法律と同じ効果をもっています。

【課税実務における時価評価方法(相続)】

評価の例外(相続税・贈与税)

財産評価基本通達を適用しないケース

次の贈与又は譲渡財産は、通常の取引価額で評価します。通常の取引価額とは、本来の時価を意味し、財産評価基本通達を適用した評価額ではありません。

- 負担付贈与(☞負担付贈与)

- 著しく低い価額による譲渡(☞低額譲渡)

財産評価基本通達による評価が否認される場合

次の状況に該当する場合は、財産評価基本通達に従った相続税評価額を適用するのではなく、本来の時価又は購入時の価額で評価することを求められることがあります。

- 相続開始直前に取得した不動産の名義は被相続人となっているが、実際には相続人の関与度合いが大きい場合

- 相続開始又は申告期限後直後に売却し、相続開始の時点において形式的に被相続人所有の財産を不動産に置き換えていると認められる場合

- 相続開始前3年以内に購入した不動産(購入目的が曖昧な場合)

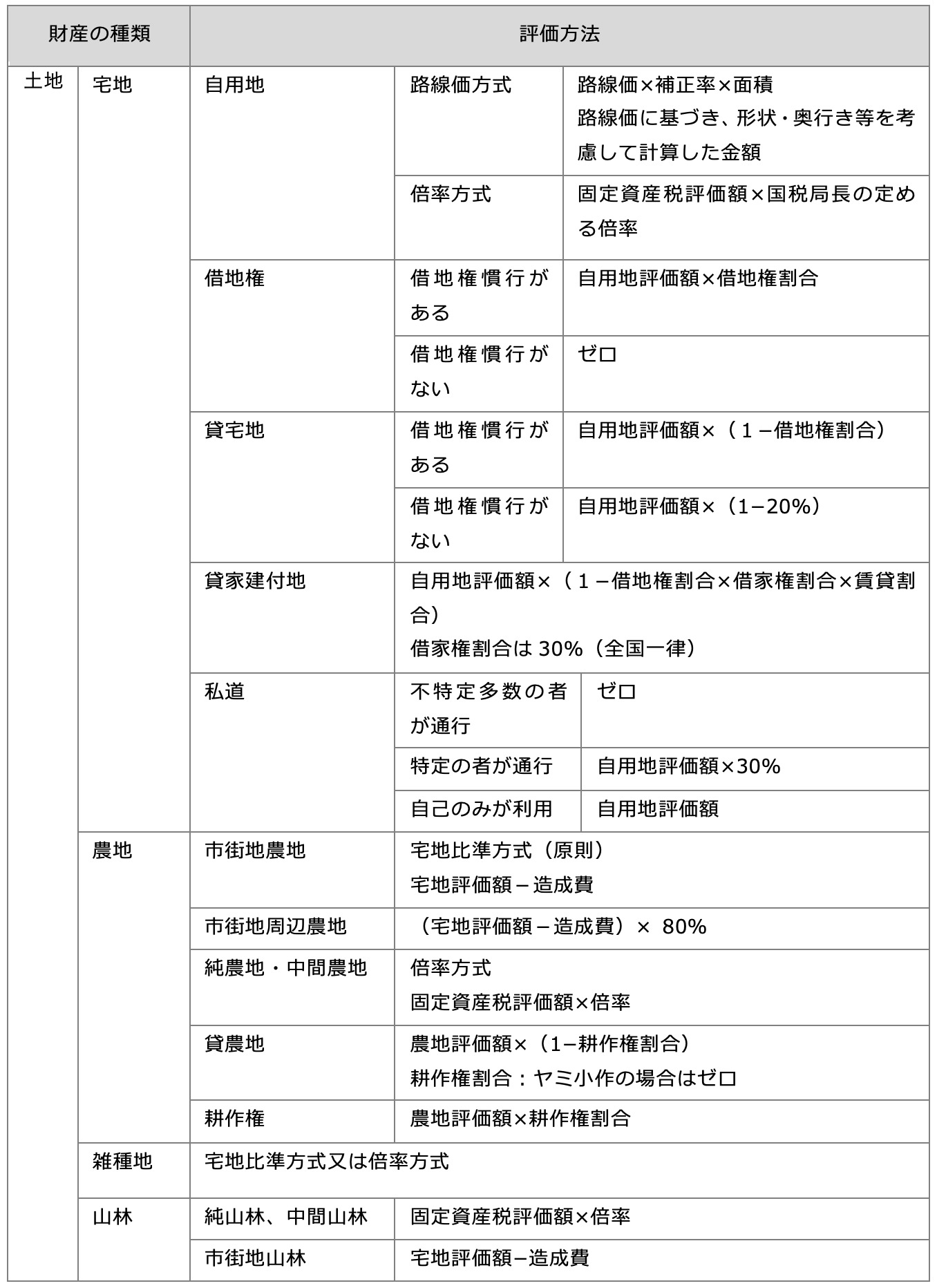

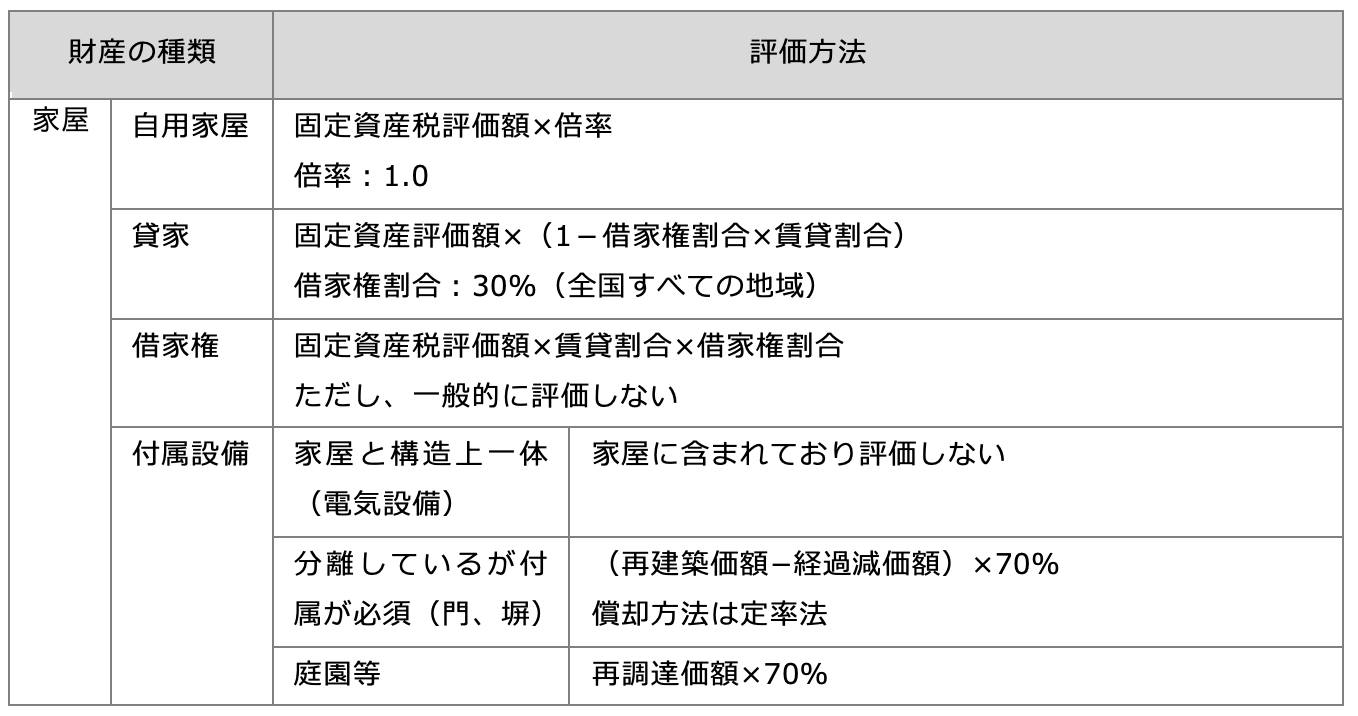

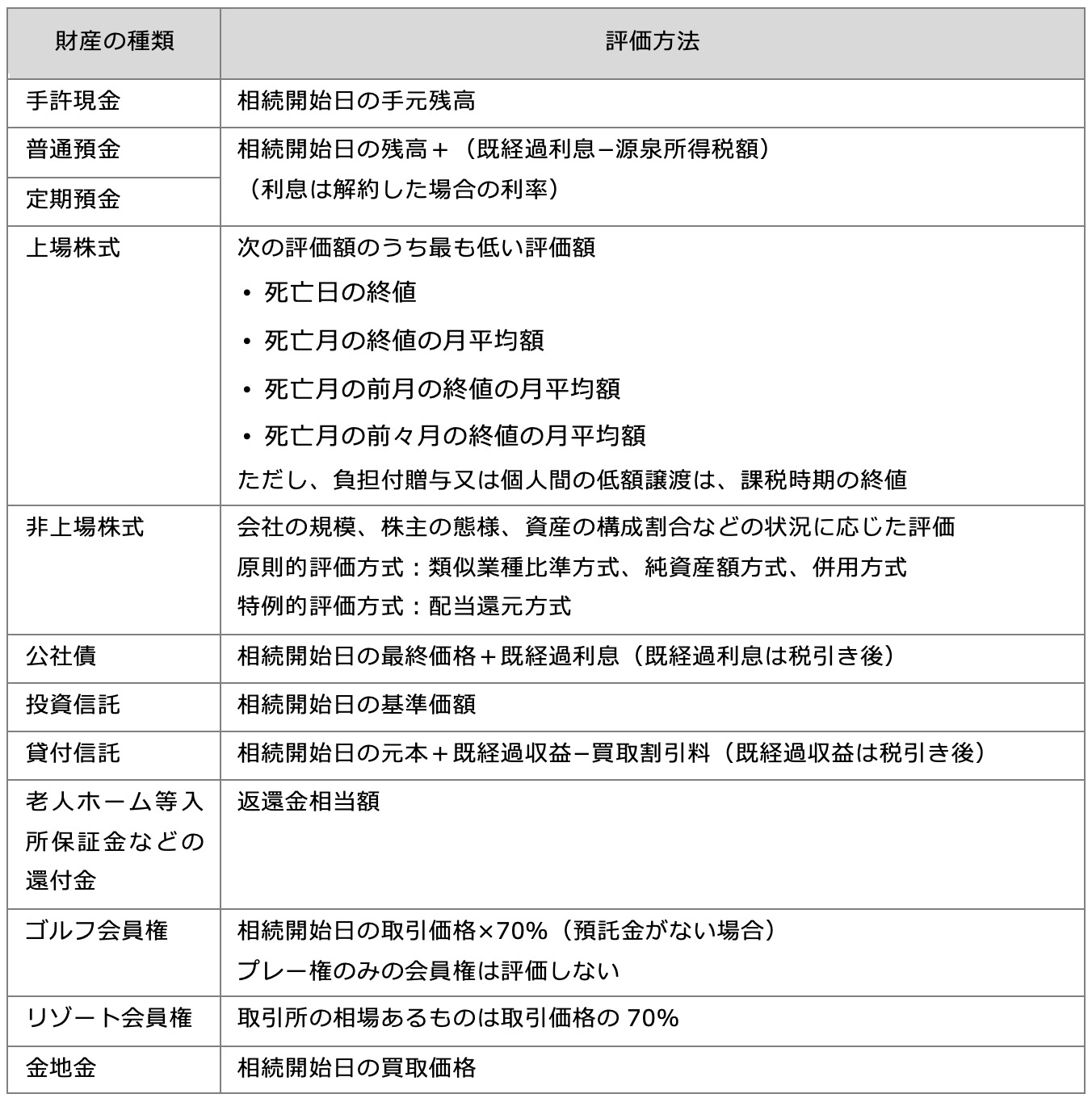

主な財産の評価方法

財産評価基本通達で示されている評価方法は、次の通りです。

【土地】

【家屋】

【家屋】 【預貯金等】

【預貯金等】

【生命保険、年金等】

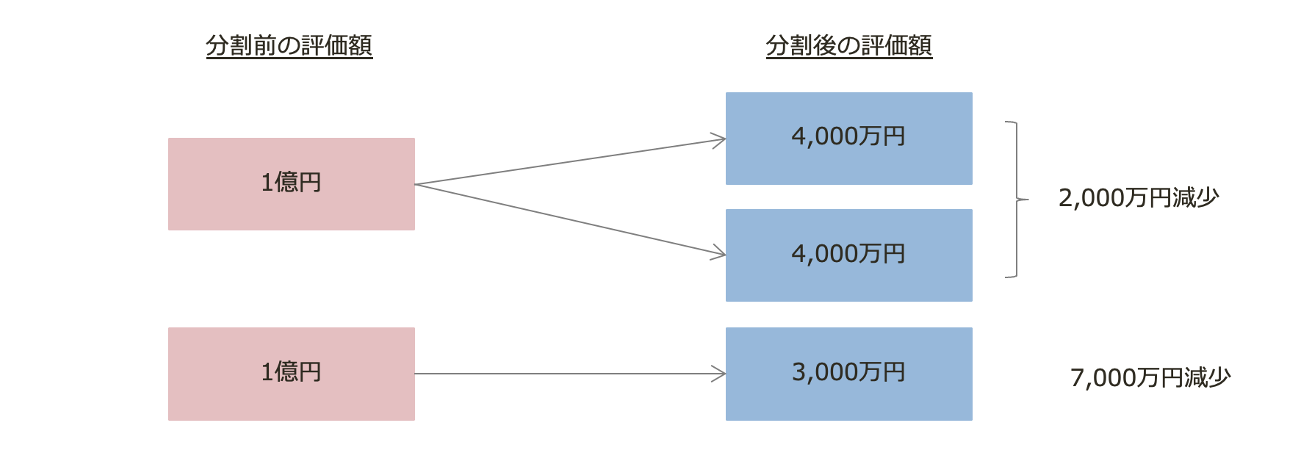

遺産分割の内容によって評価額が変わる

相続税は相続人が取得した財産に対して課税することになっており、遺産分割前の状態ではなく「分割後」の状態で評価します。このため、ひとつの財産を複数の相続人の間でどのように分割したかによって、相続財産の評価額が変わります。典型的な例に、宅地と非上場株式があります。

- 分割後の状態で評価する(取得者毎に評価するため)ため、どのように遺産分割したかによって評価額が変わる。

→ 相続税は遺産取得者課税(取得者に対して課税する仕組み)となっているため、分割後の状態で評価する - 分割前の全体の評価額と分割後の個々の評価額の合計が一致するとは限らない。

このことは、土地や非上場株式の分け方の工夫により相続税を計算する際の評価額を引き下げる工夫の余地があることを意味します。

<宅地>

- 土地は、取得者毎の土地の形状と面積などによって評価します。

- 分割後の土地は分割前の面積と土地の形状が異なるため、分割後のそれぞれの土地の評価額の合計額と遺産分割前の土地全体の評価額が同額になるとは限りません。

<非上場株式>

- 取引所の相場のない株式の評価は、遺産分割により株式を取得した株主が遺産分割後において支配株主に該当するかどうかによって評価方法が異なります。

- このため、遺産分割後の株式評価額の合計額と遺産分割前の株式評価額の合計額が同額になるとは限りません。