貸し駐車場

目次

駐車場の地目

駐車場の地目は、雑種地です。登記簿上の地目が宅地であっても相続税の評価は雑種地として評価します。評価単位は、利用の単位となっている一団の雑種地毎です。雑種地の評価方法は、その雑種地と状況が似ている近隣の土地の1㎡当たりの価額をもとに評価することいなっています。駐車場は宅地と類似していることから宅地の評価方法を準用して評価します。

評価単位を間違えない

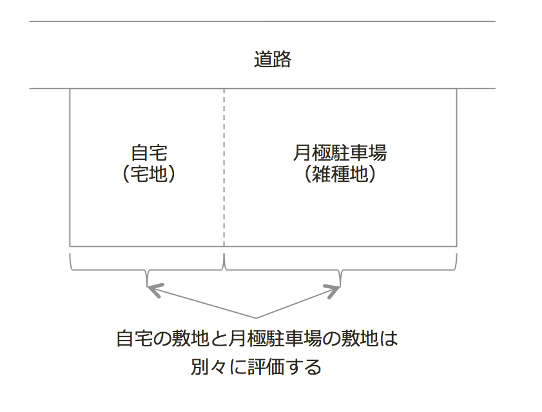

自宅に隣接した貸し駐車場

例えば、自宅に隣接した土地を月極駐車場として貸している場合には、現況地目は自宅が宅地、駐車場は雑種地となります。このため、2画地として評価(つまり、別々の評価単位)するため、間口、奥行き、想定整形地は宅地と駐車場のそれぞれ別々に算定します。なお、雑種地(駐車場)の1㎡当たりの単価は、隣接する宅地の単価と同額(路線価又は1㎡当たりの固定資産税評価額)となります。

- 現状地目は、宅地と雑種地になるため、宅地と駐車場の敷地は別々の評価単位となる

- 間口、奥行、想定整形地等は、宅地と駐車場の別々に求める

- 雑種地の1㎡当たりの単価は、隣接する宅地の単価と同額(路線価又は1㎡当たり固定資産税評価額)

賃貸アパートに隣接している駐車場

賃貸アパートの敷地と隣接している駐車場の地目は宅地と雑種地になります。ただし、駐車場がアパートの入居者専用で、かつ、アパートと駐車場が公衆道路によって分断されていない場合には、アパートと駐車場を一体として利用していることになり、その敷地全体を宅地として貸家建付地として評価します。

駐車場の評価

自用地評価する場合

土地の所有者である地主が自分の土地で営んでいる貸し駐車場は、青空駐車場の場合のみならずアスファルト舗装をしたものであっても自用地として評価します。

駐車する「スペースを貸す」という駐車場の契約は土地の利用そのものを目的とした賃貸借契約とは本質的に異なる契約関係であるため、土地所有者にとって土地の利用上の制約がほとんどないと考えられるからです。

賃借権相当額を控除できる場合

業者等に宅地を貸して、その業者等がアスファルトなどの構築物を設けて貸し駐車場を営んでいる場合は、その土地を賃貸していることに該当するため自用地評価額から賃借権相当額を控除した額で評価します。

借地借家法は、建物所有目的で土地を賃貸する場合には適用されますが、駐車場や資材置き場などを目的とした土地の賃貸には適用されません。借地借家法が適用されない場合でも民法上の賃借権が生じているため土地の評価をする際には賃借権相当額の評価減が認められています。

賃借権の評価額は、2つの賃借権の区分に応じて自用地評価額にそれぞれ定められた割合を乗じて算出します。

<計算式>

区分1:賃借権の登記がある場合、権利金の支払がある場合、堅固な構築物の所有を目的とする場合

区分2:上記以外

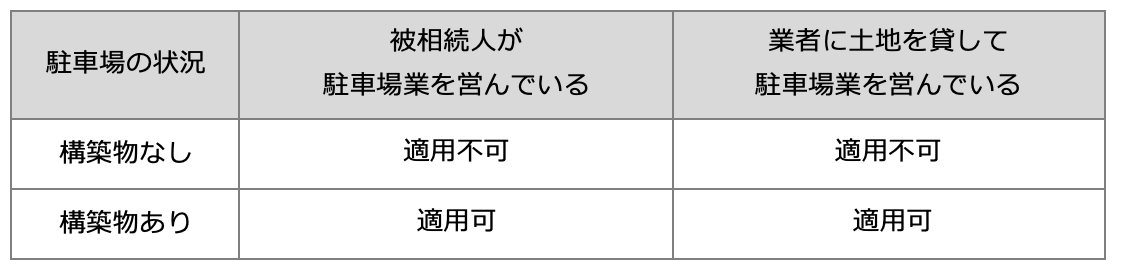

小規模宅地等の特例が適用できるか

被相続人が所有する貸し駐車場となっている宅地等について、小規模宅地等の特例を受けることができるとその宅地の評価額を50%減額することができます。

このため、宅地の有効利用を図るため宅地を駐車場として活用する場合には、将来、宅地の所有者が亡くなったときに小規模宅地等の特例を受けることができるのかどうかを考慮しておくことがポイントになります。

構築物がある駐車場でないとNG

小規模宅地等の特例を受けることができる宅地等は、その宅地の上に建物や構築物があることが要件となっています。このため、更地・砂利が敷いてあるだけの貸し青空駐車場に該当する場合は、小規模宅地等の特例の対象とはなりません。特例を受けるためには、少なくとも構築物に該当するコンクリートやアスファルトで舗装されている必要があります。

貸し駐車場収入が被相続人等の生活の糧になっていないとNG

貸し駐車場の収入が、宅地の所有者である被相続人以外の者の収入となっていると小規模宅地等の特例を受けることができません。

小規模宅地等の特例は、残された被相続人の親族等の生活の基盤を継承しやすくするために設けられた制度です。このため、被相続人が所有していた宅地を貸し駐車場の用に供していた場合には、その収入(所得)は被相続人又は被相続人と同一生計の親族の生活の糧になっていることが要件となっているのです。