宅地の評価単位

目次

地目と評価単位

土地は、まず地目ごとに分類し、それぞれを一単位として評価します。

地目が評価上の区分

地目別に区分し評価する

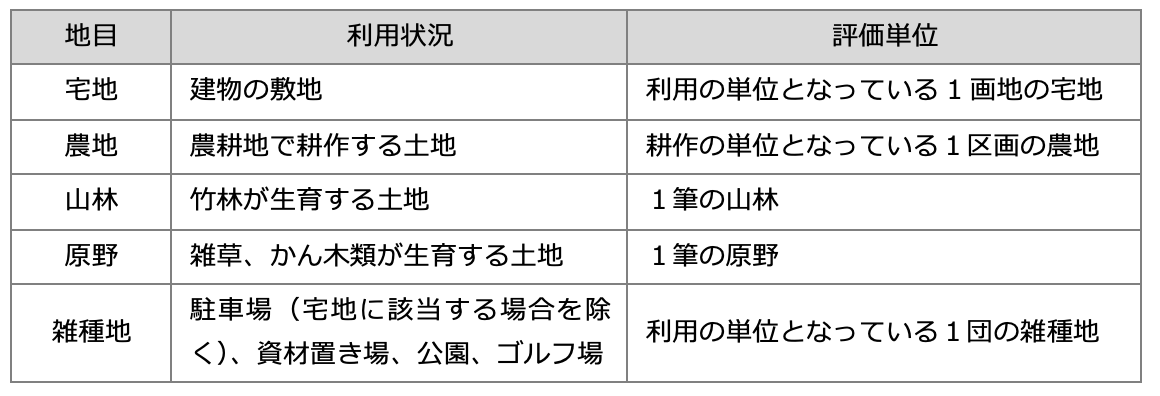

土地は地目別に区分し評価します(評基通7、7-2)。地目とは、土地の用途や利用状況を表すもので、宅地、田・畑、山林、原野、牧場、池沼、鉱泉地、雑種地の9種類があります。評価対象の土地の地目は登記簿に記載されている地目ではなく、相続開始時の実際の利用状況によって判定します。例えば、登記上は畑でも、相続開始時に建物が建っていれば宅地として評価します。

隣接した一体利用の土地は主たる地目で評価する

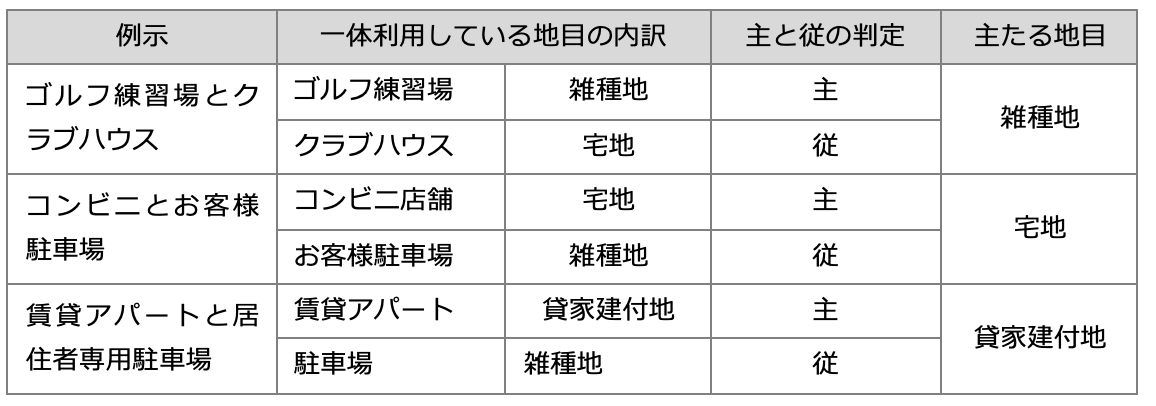

異なった地目の土地が隣接しひとつのまとまりとして利用されている土地は、そのうちの主たる地目で全体の土地が構成されているものとして評価します(評基通7なお書)。ひとつのまとまりとして利用されているにもかかわらず地目ごと区分して評価すると、土地全体の効用を適切に評価額に反映できないからです。

宅地の評価単位

利用単位(1画地)が評価単位

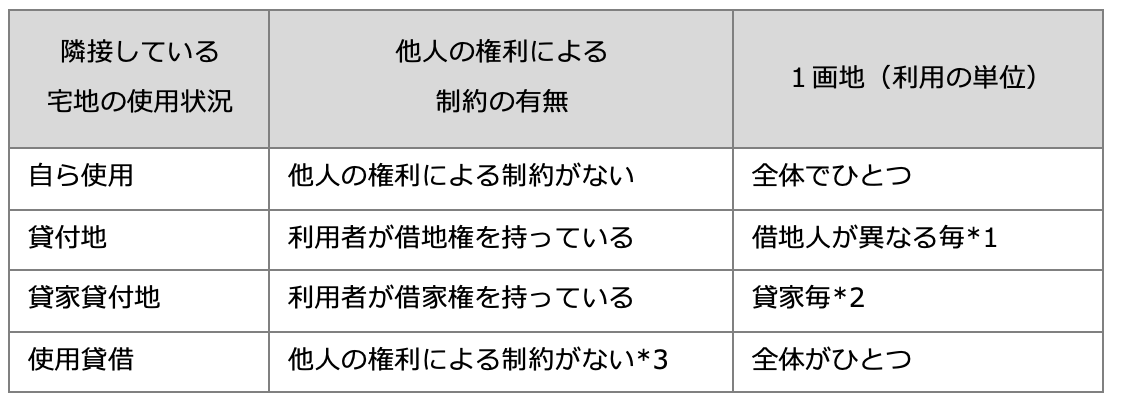

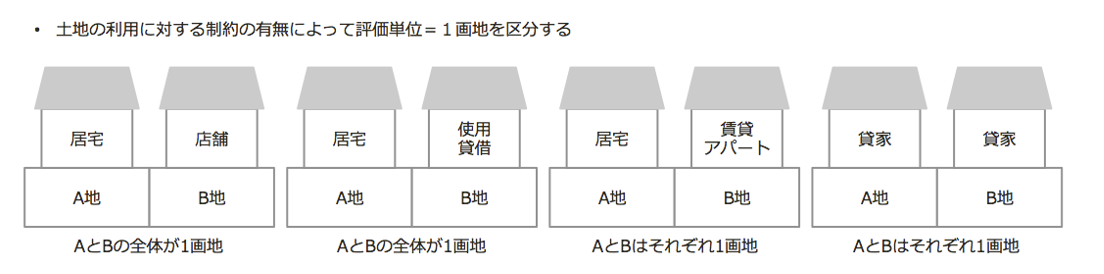

宅地の評価額は、利用の単位となっている1画地の宅地毎に評価します(評通7-2)。利用の単位とは、他から制約を受けることなくその土地を自由に使用収益及び処分できる単位です。この1画地の宅地は、1筆の宅地とは限りません。2筆以上の宅地が1画地である場合や、逆に1筆の宅地が2画地以上の宅地に該当する場合があります。

なお、ひとつの宅地を複数の評価単位に分ける場合には、接道義務を満たすように分ける必要があります。このため、評価単位に分けた宅地の形が旗竿地等のいびつになることにより不整形地補正など減額評価することができる場合があります。

*1借地人の利用状況を問わないため借地人毎に対応する敷地が1画地となります。

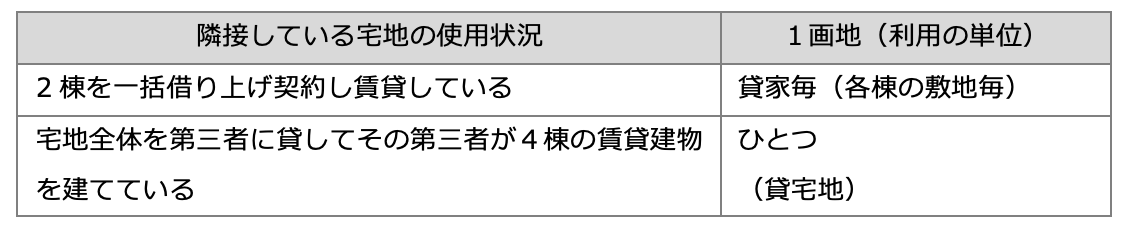

*2 宅地の3棟の貸家があり、それぞれの貸家を賃貸している場合、その借家人毎に使用収益権があるため貸家毎が利用の単位となります。

*3 使用貸借権は弱い権利であるためです。

・土地を貸しているのか、土地と建物を貸しているのかの見極めが重要です。

・土地を貸しているのか、土地と建物を貸しているのかの見極めが重要です。

分割後の画地が1画地となる

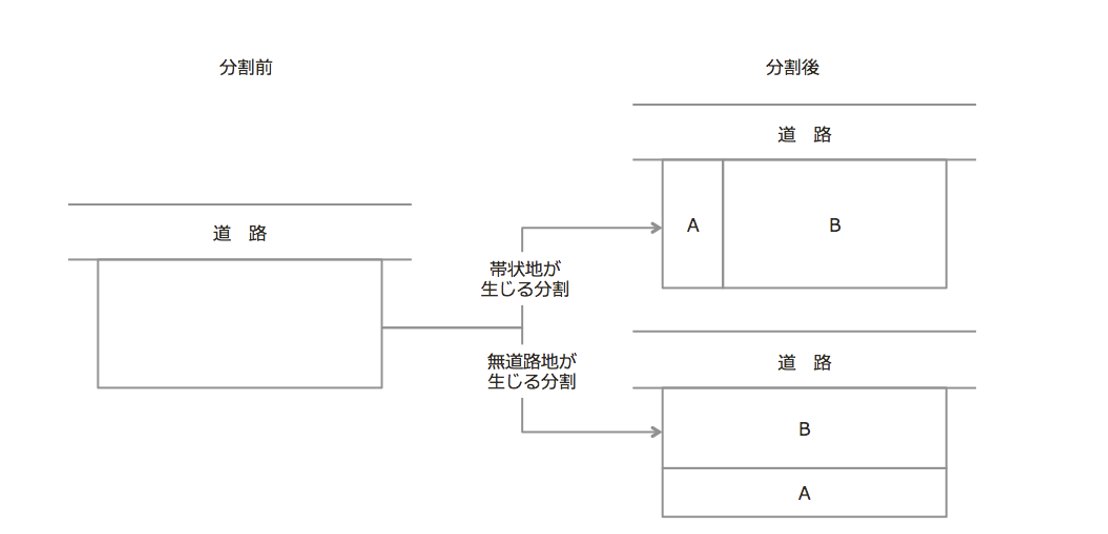

遺産分割などにより宅地が分割された場合には、分割後の画地が1画地となります。このため、被相続人から相続したひとつの土地であっても、どのように遺産分割するかによって評価額が異なります。

不合理分割の場合は分割前で評価する

ただし、その宅地の分け方が著しく不合理である場合には、分割後ではなく分割前の画地が1画地の宅地とします。著しく不合理な分割とは、不動産の評価額を引き下げるために現実の利用状況を無視した分割のことで、例えば、分割により無道路地、帯状地や著しく狭隘な画地のような通常の用途で使えない土地が生じる場合が該当します。

不合理分割の宅地の評価額は、分割前の宅地全体を1画地とした評価額を分割後の宅地を評価単位とした場合の評価額の比で按分して算出します(評基通7-2(1))。

<計算式>

Aの評価額

=(A+Bを1画地とした評価額)×A単体の評価額/(A単体の評価額+B単体の評価額)

Bの評価額

=(A+Bを1画地とした評価額)×B単体の評価額/(A単体の評価額+B単体の評価額)