相続が連続した場合

相続が連続した場合

高齢化が進んでいることから、次のようなイレギュラーな相続が増加しています。

- 世代(年齢)の順番の相続とならない場合

- 短期間に相続が連続して起きる場合

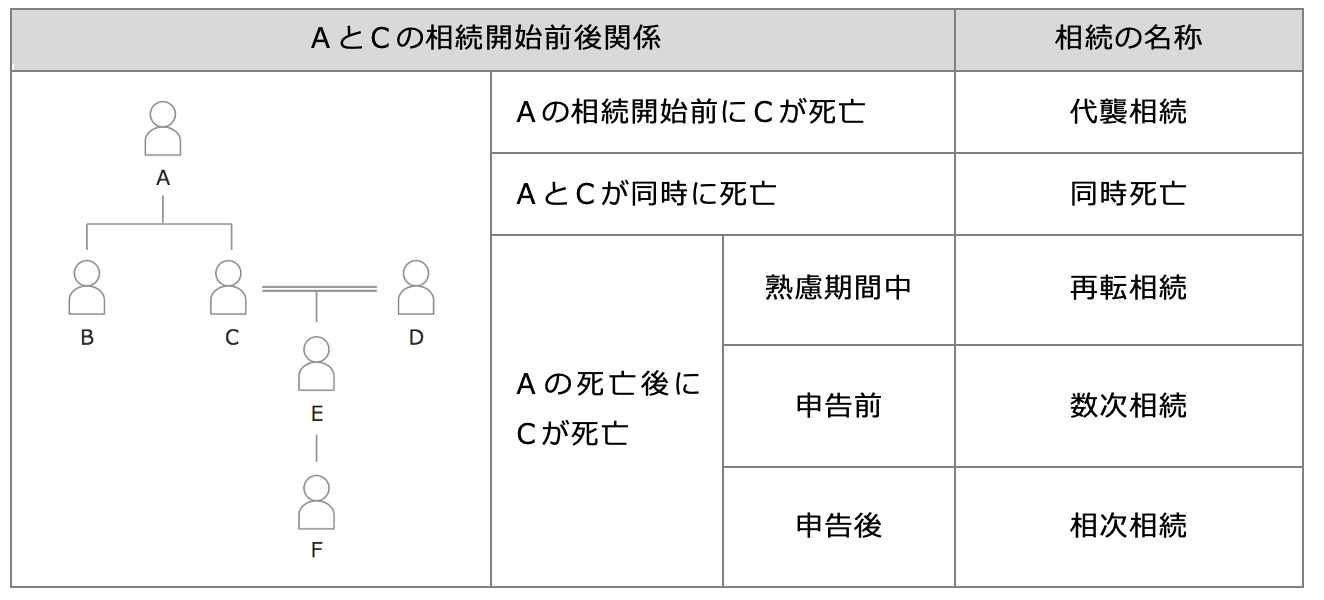

相続では被相続人と相続人が死亡した時期の前後関係が重要な意味を持ちます。その前後関係によって、相続人の範囲や相続税の申告期限等が変わってくるからです。

数次相続

数次相続とは

数次相続とは、最初に発生した相続(第1次相続)の遺産分割が成立する前にその相続人が亡くなり、次の相続(第2次相続)が連続して開始することをいいます。数次相続が発生すると、第1次と第2次相続の2つの遺産分割協議及び相続税の申告をする必要があり、次の2点が問題となります。

- 亡くなった相続人の相続権を誰が引き継ぐのか、その相続分は

- 第1次相続の相続税の申告期限はいつになるか

亡くなった相続人の相続権の承継者

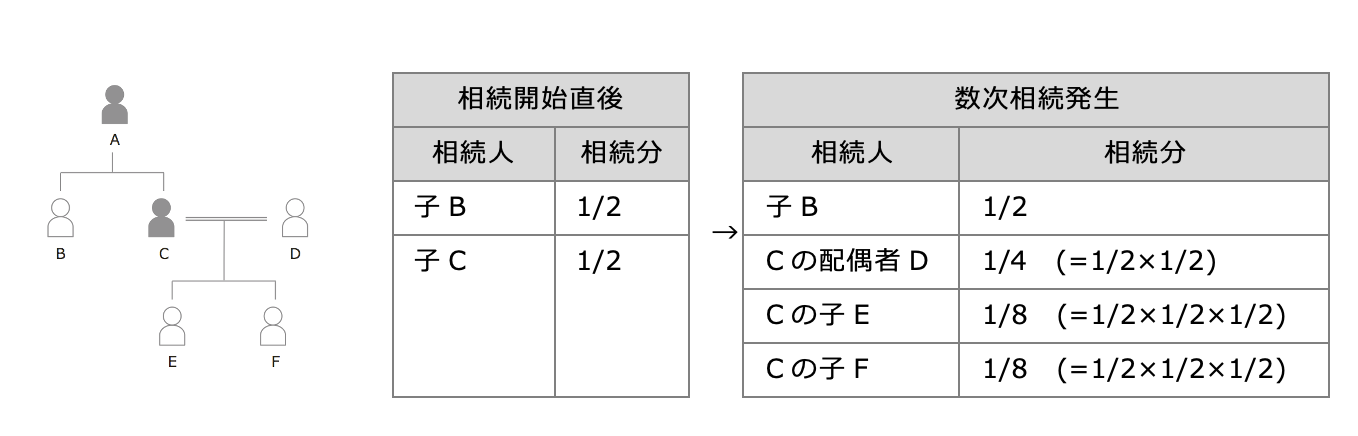

亡くなった相続人の相続人が承継する

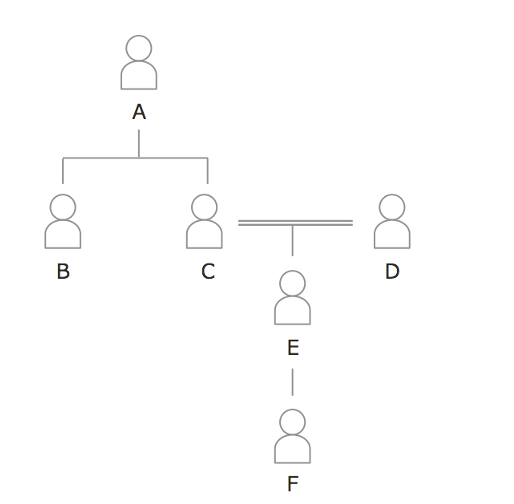

第1次相続における亡くなった相続人の相続分は、その亡くなった相続人の法定相続人が引き継ぎます。例えば、父Aの相続の相続人が子B、Cの2人で遺産分割協議の途中でCが亡くなった場合、父Aの相続に伴うCが持っていた相続権はCの法定相続人である配偶者Dと子E、Fが引き継ぎます。

配偶者Dと子E、Fの法定相続分はいくらになるのでしょうか。Cが持っていた相続分を配偶者と子がそれぞれ法定相続分(配偶者1/2、子はそれぞれ1/4)で引き継ぎます。つまり、子Cが持っていた相続分1/2をさらに法定相続分で配分するため、次表のとおりになります。

代襲相続とは異なる相続人の範囲

次のとおり、相続開始日に相続人が生きていたかどうかで、相続人の範囲の範囲が異なってきます。

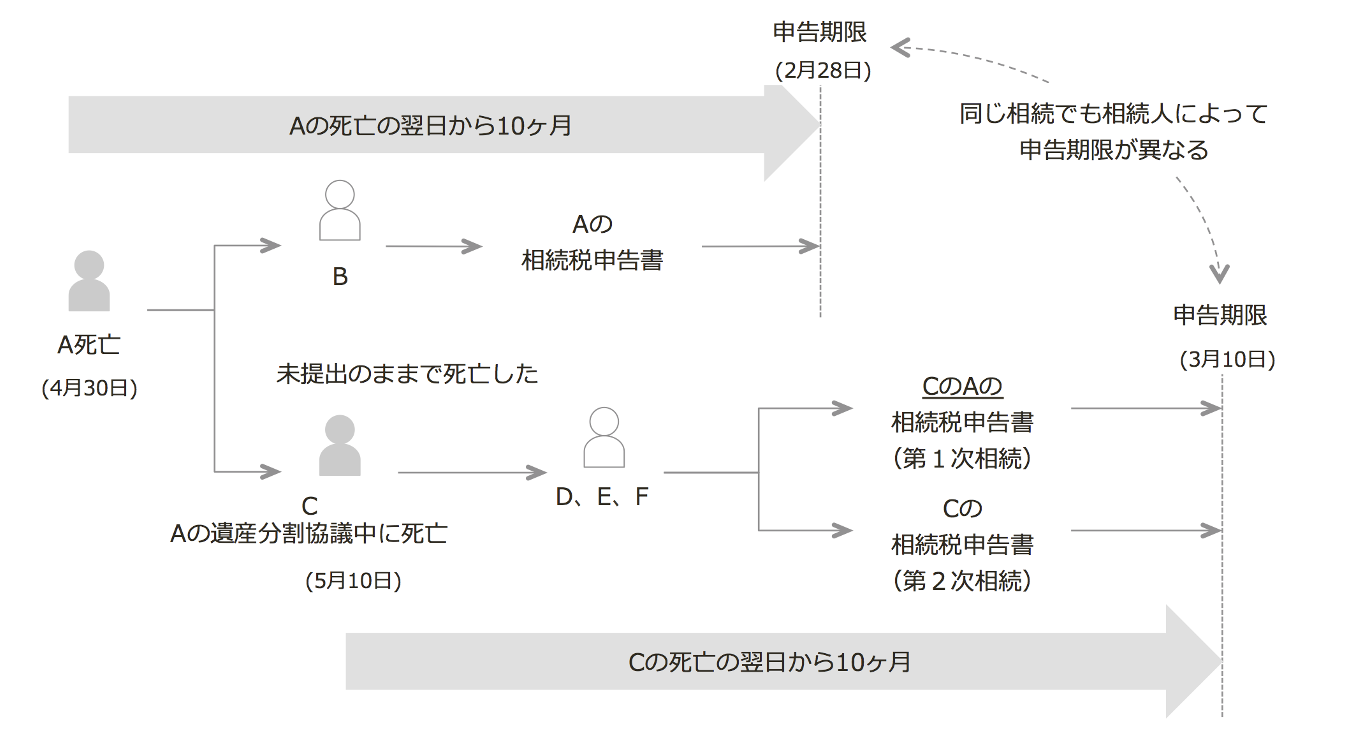

最初の相続税申告期限は延長される

数次相続が生じると第1次相続の相続税の申告期限は延長され、2次相続の開始があったことを知った日の翌日から10ヶ月以内になります(相法27②)。つまり、したがって、2次相続の被相続人について相続税の申告をする場合には、その相続人の1次相続に係る申告期限と2次相続に係る申告期限は同じ日になります。

<設例>

最初の相続

被相続人:A

相続開始日:4月30日

相続人:子BとC

次の相続(最初の相続の分割協議が成立する前にCが亡くなった)

被相続人:C

相続開始日:5月10日

相続人:配偶者D、子E、F

連続して相続が発生した場合、最初の相続の申告期限は次の相続の申告期限まで延長される(相法27②)ため、Cの相続権を引き継ぐ配偶者D、子E、Fにとって最初の相続の申告期限は3月10日となる。

相続権が移転する再転相続

相続人が相続の承認や放棄の意思表示をしないまま熟慮期間中に亡くなると、次の相続が発生します。例えば、祖父Aが亡くなり、Aの相続人Bが相続の承認等をしないままBが亡くなったると、Bの相続人Cは、Aの相続に関する承認・放棄をする権利を承継することになり、これ再転相続といいます。次の2つの相続が連続かつ同時に存在することになります。

第1次相続:祖父の相続 → 第2次相続:父の相続

第2次相続の相続人に第1次の相続が再転し、その結果、祖父と父の2つの相続についてそれぞれ承認又は放棄を選択する権利と相続税の申告及び納税義務が移転します。

この再転相続には、次の2つの論点があります。

1. 第1次相続の熟慮期間、申告期限の起算点はいつか

2. 第2次相続の承認・放棄とは無関係に、第1次相続の承認・放棄ができるのか

<例示>

例えば、祖父Aが2月5日に亡くなり(第1次相続)、相続人である父Cが相続の承認又は放棄の意思表示をしないまま4月10日に亡くなった(第2次相続)。第2次相続の相続人であるEは、Aの相続が発生していたことを知っていた場合における再転相続後の熟慮期間の起算日と相続税の申告期限は、次表のとおり。

*1 再転相続の熟慮期間の起算日は、自分に相続権が移転することになる相続の開始を知った日(4月10日)である。

*2 第1次相続の相続権が移転した相続人が遺産分割をおこなう。第1次相続の申告期限は、第2次相続の申告期限と同じ日になる(相法27②)。

熟慮期間はいつまでか

熟慮期間は、自己のために相続の開始があったことを知った日(再転相続の場合には、自分に相続権が移転することになる相続の開始を知った日)から起算するのが原則です(民法916)。

再転相続の場合でも、この原則どおりに起算日が決まります。したがって、第2次相続の相続人が、第1次相続が発生していることを知っていたかどうかによって熟慮期間の起算日が違うことになります。

<第1次相続の開始を既に知っていた場合>

第2次相続の開始日に第1相続の相続人になったということを認識できている(祖父の相続開始を父も子も知っていたことが前提となります)

→第1次相続の熟慮期間の起算日は、第2次相続の相続が開始したことを知った日。したがって、第1次相続と第2次相続の熟慮期間の期限は同日になる。

<第1次相続の開始を知らなかった場合>

第2次相続の開始日に第1相続の相続人になったということを知らなかった。後日、第1次相続の祖父が亡くなっていたこと及び自分がその相続人となっていることを知った(祖父が亡くなったことを子は知らなかった場合)

→第1次相続の熟慮期間の起算日は、第1次相続の相続人となったことを知った日。

相続税の遺産分割と申告期限

既に相続を承認して遺産分割協議をおこなっている途中で相続人が亡くなる数次相続(☞「数次相続」参照)と同じです。

第1次相続の遺産分割

第1次と第2次相続の相続人が異なる場合には、第1次相続の遺産分割は、第1次相続の相続人及び第2次相続の被相続人の相続人がおこないます。

第1次相続の申告期限

第1次相続の相続税の申告書を提出すべき者が、申告書を提出する前に亡くなった(第2次相続)場合、第2次相続の被相続人に係る第1次相続の申告期限は、第2次相続の相続人が第2次相続の開始を知った日の翌日から10ヶ月以内です(相法27②)。

承認と放棄することに制約が生じる

最初に父の相続を放棄すると祖父の相続に対する権利がない

最初に第2次相続を放棄すると、第1次相続についての相続の承認・放棄を選択権を失います。相続の放棄をするとその相続に関して初めから相続人とはならなかったものとみなされるからです(民法939)。

最初に、父の相続の放棄をした場合には祖父の相続に関しても放棄したことになります。父の相続人にならないため、当然に、父が持っていた祖父からの相続について一切権利がない(選択する地位は引き継がないし、相続もできない)ことになるからです。

最初に父の相続を承認すると祖父の相続を承認・放棄できる

祖父の相続と父から引き継いだ祖父の相続に関する選択権にもとづいて、祖父の相続を承認又は放棄をすることができます。

*1 子が父の相続を放棄すれば、父の死亡時に遡って子は父の相続人ではないことになる。つまり、父が持っていた祖父からの相続について選択する地位を子は引き継がない(一切権利を持たない)ことになる。

遺産分割協議書

第1次と第2次相続の相続人の範囲が同じである場合には、遺産分割協議書をひとつにまとめることができます。

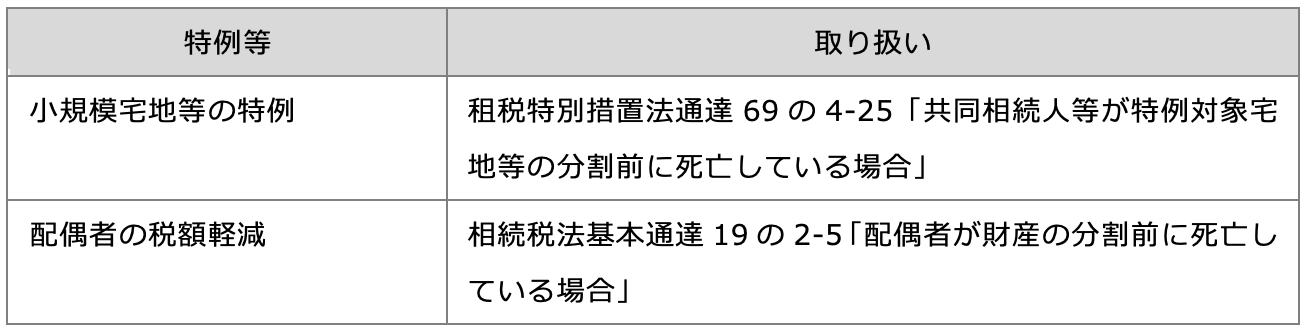

小規模宅地等の特例・配偶者の税額軽減を適用できるか

遺産分割協議が成立する前に相続人が亡くなった場合に、亡くなった相続人が取得する相続財産についても小規模宅地等の特例及び配偶者の税額軽減を受けることができます。ただし、その申告期限までにその亡くなった相続人が取得する財産について遺産分割協議が成立している必要があります。

小規模宅地の特例を受けるためには、相続開始時から申告期限までの宅地の継続所有と居住の継続要件を満たす必要があります。小規模宅地の特例の適用を受ける宅地を取得した者が申告期限前に死亡した場合、この申告期限は、その死亡した日になります(措置法69の4③一ロ)。

<例示>

被相続人:父

相続人:母、子(被相続人と同居していた)

父の相続が開始しその遺産分割が成立する前に子が亡くなった場合、子が取得する宅地等に小規模宅地等の特例が適用できるか。子は小規模宅地の特例を適用するその他の要件は満たしているとする。

税特別措置法通達69の4-25

遺産分割前に死亡した相続人(子)の相続人(孫)と、最初の(父)相続に係る遺産分割前に死亡した相続人(子)以外の相続人(配偶者)が遺産分割協議によりその死亡した相続人が宅地等を取得したことを確定した場合は、その宅地等は死亡した相続人が取得したものとして小規模宅地の特例を受けることができる。