被相続人の債務と相続

目次

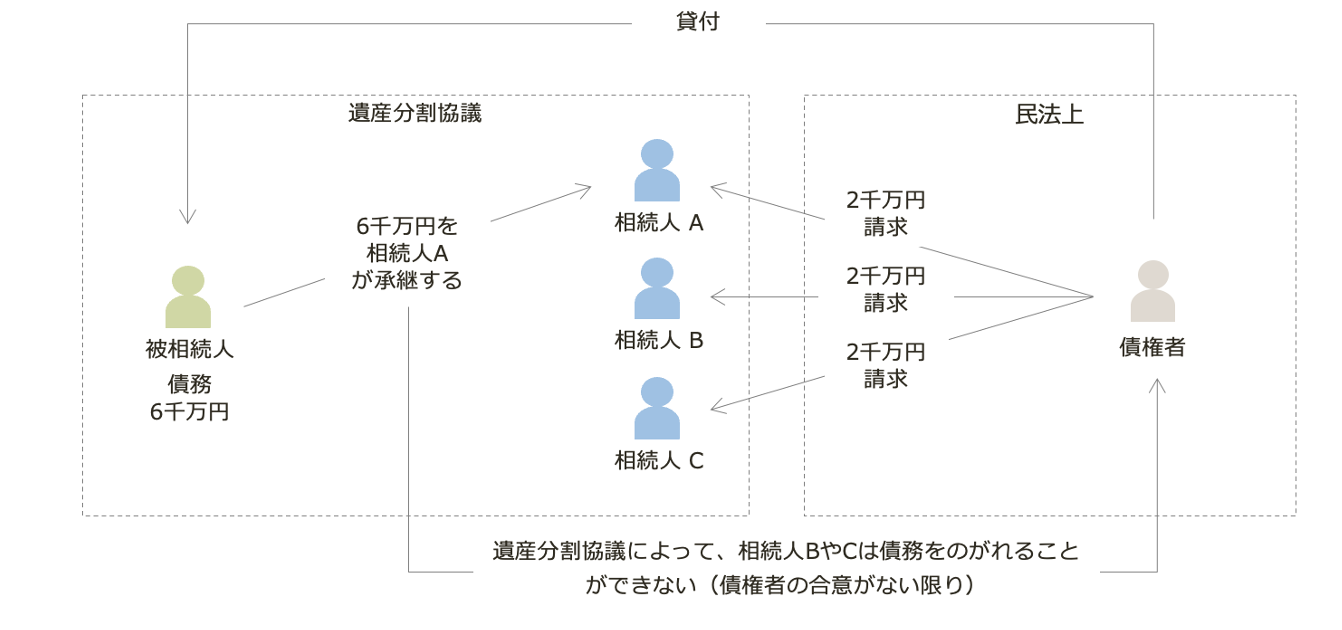

債権者には遺産分割の内容は無関係

民法では法定相続分で承継する決まりとなっている

民法では債務の負担者や負担割合を調整することにより債権者が著しい不利益を被ることが生じないようにするため、被相続人の債務は遺言や遺産分割協議の内容にかかわらず必ず法定相続人が法定相続分で承継するという定めが設けられています(民法902の2)。

このため、債権者は相続人に対して法定相続分に応じた額について支払を求めることが認められており、支払を求められた相続人には支払い義務があります。この債務は連帯債務ではないので債権者からの求めに応じて支払った相続人は、遺言や遺産分割協議の合意によりその債務を負担することになっている相続人に対して別途求償することになります。

- 民法上は、必ず法定相続の割合で引き継ぐ(連帯債務ではない)

- 遺言や遺産分割協議の内容は債権者に無関係

- ただし、相続税の申告は、実際に債務を負担する者が控除できる

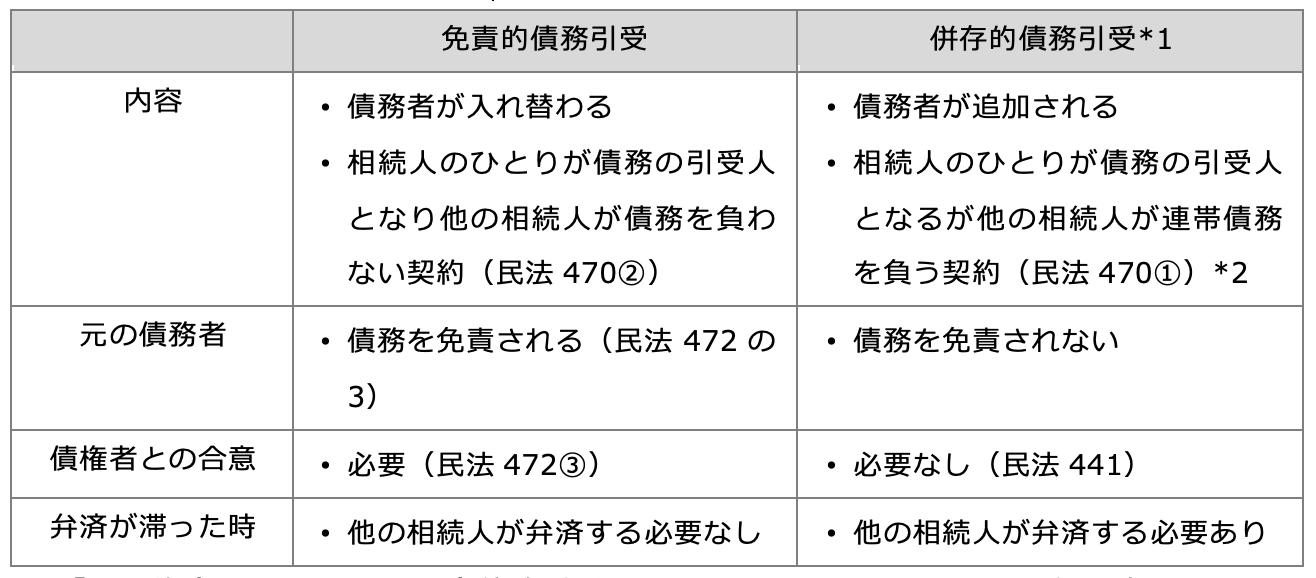

免責的債務引受で債務を免責する

相続人のひとりが債務を引き受けることにより他の相続人の返済義務を免責することに債権者が同意する契約のことを、免責的債務引受契約といいます(民法472)。この免責的債務引受契約を債権者と取り交わすことで、他の相続人は対象となった債務が免責され、債権者は他の相続人に返済を求めることができなくなります(民法472)。

*1 「重畳的(ちょうじょうてき)債務引受」と言われていたもので、2020年の改正民法470条で「併存的債務引受」という言葉が使用されている。

*2 連帯債務とは、例えば100万円の債務を2人で連帯して負担する場合、50万円ずつに分割されるのではなく、それぞれが100万円全額について責任を負うことを意味する。1人が全額弁済した場合には連帯債務者同士で求償することができる。

相続税の申告では実際に負担する額

相続税では遺言又は遺産分割協議の内容に従う

民法は被相続人の債務を相続分に応じて承継すると定めていますが、遺言や遺産分割協議によって相続分と異なる債務の承継を妨げるものではありません。遺言や遺産分割協議の内容は第三者である債権者に主張することはできませんが、相続人間では有効となります。

相続税の申告で債務控除できる金額は「その者の負担に属する部分の金額」であり、相続等によって財産を取得した者が「実際に負担する金額」です(相法13、相基通13−3)。

遺産分割協議に従って実際に債務を負担する場合には、協議書の内容に基づいて相続税の申告をすることができます。

債務の承継について協議が調わない場合

相続税の申告期限までに被相続人の債務について負担割合の合意が成立しない場合があります。

この場合には、被相続人の債務について相続分で債務を負担するものとして申告します。ただし、相続分による債務負担額が、相続によって取得する財産の価額よりも大きい場合は、その超える金額を他の相続人の課税価額から控除することができます(相基通13−3)。

なお、債務の負担の合意が成立している場合には、ある相続人が負担する債務が相続財産の課税価額よりも大きい場合でも、他の相続人の課税価額から控除することはできません。相続税の計算上、取得する財産よりも過大となる債務部分は切り捨てられるからです。

相続税法の債務

マイナスの財産をプラスの財産から控除できる

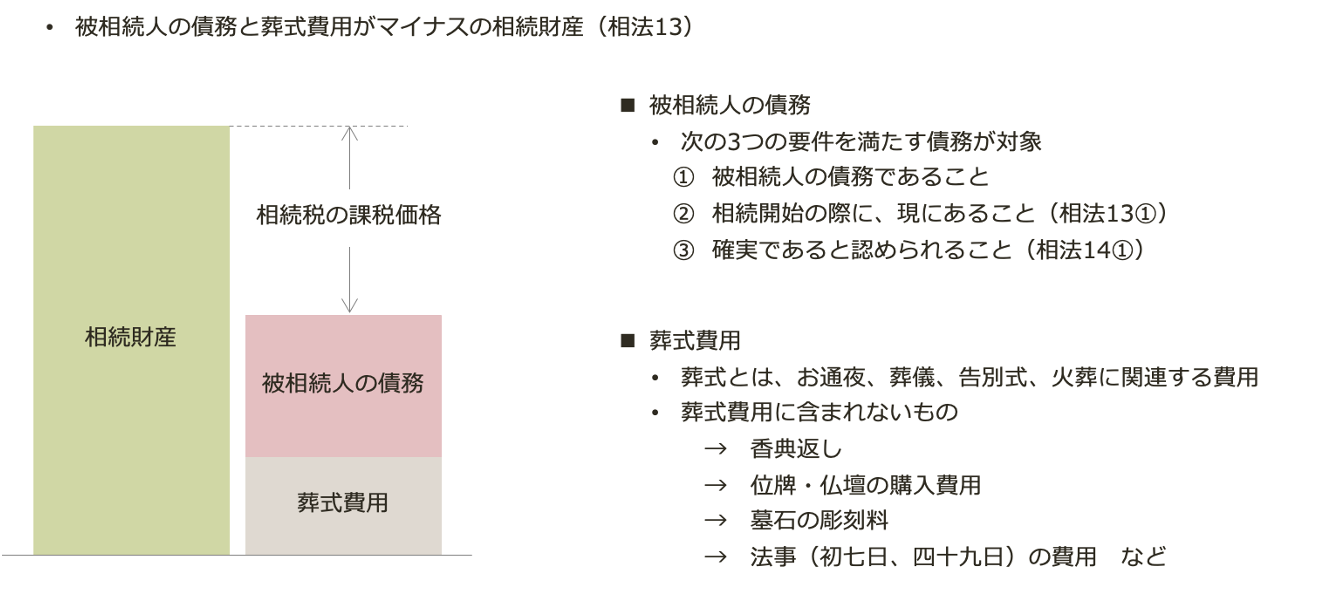

被相続人の財産には土地や預貯金といったプラスの財産と借入金などマイナスの財産が含まれています。このため、相続税では、プラスの相続財産の価額からマイナスの財産である被相続人の債務および葬式費用を差し引いたものに対して課税することになっています(相法13①)。

債務控除ができるプラスの財産とは

債務控除の対象となる財産は、「相続又は遺贈により取得した財産」です。

したがって、相続開始前3年以内の暦年贈与財産は相続税の課税計算上、相続財産に加算しますが、相続により取得した財産に該当しないため債務控除の対象とはなりません(相基通19-5)。一方、相続時精算課税制度の適用をした贈与については債務控除の対象となっています(相法21の15②)。

被相続人の現にある確実な債務である

相続税の課税価格を計算する際に相続財産から控除できる債務は、次の3つの要件を満たしている必要があります(相法13、14)。

- 被相続人の債務であること

- 被相続人が亡くなった際に現にある債務であること

- 確実であると認められる債務であること

<被相続人の債務例>

- 死亡後に支払う医療費や入院費

- 死亡後に支払う被相続人の住民・所得税、固定資産税などの公租公課

- 水道光熱費、電話代など公共料金の未払い金

- クレジットカードの未払い金

- 賃貸不動産のテナントから預かっている敷金や保証金

- 買掛金など事業上の未払い金

- 銀行など金融機関からの借入金

- その他個人からの借入金

- 特別寄与料(負担する部分)(相法13④)

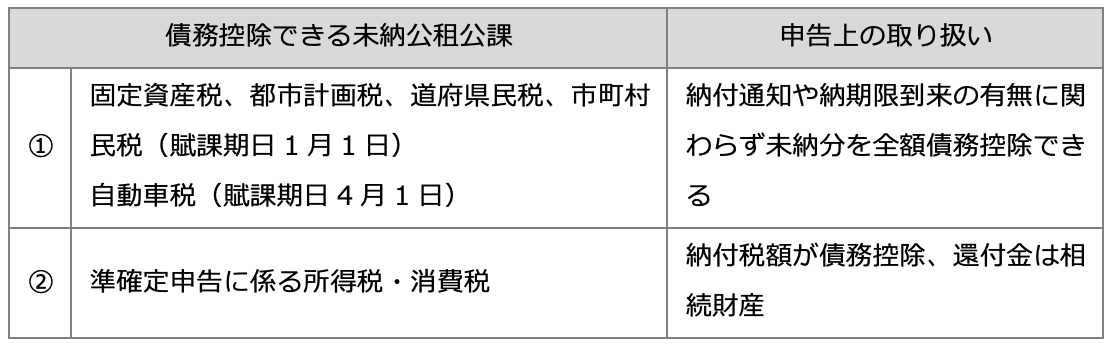

債務となる未納公租公課

控除対象となる未納の租税公課には、①「相続開始日に納付すべきことが確定している被相続人の公租公課」と②「被相続人の死亡後に相続人が納付又は徴収される被相続人に係る公租公課」があります。②の公租公課には準確定申告に係る所得税・消費税があります。これらは相続開始日には確定していませんが債務として相続財産から控除できます(相法14)。

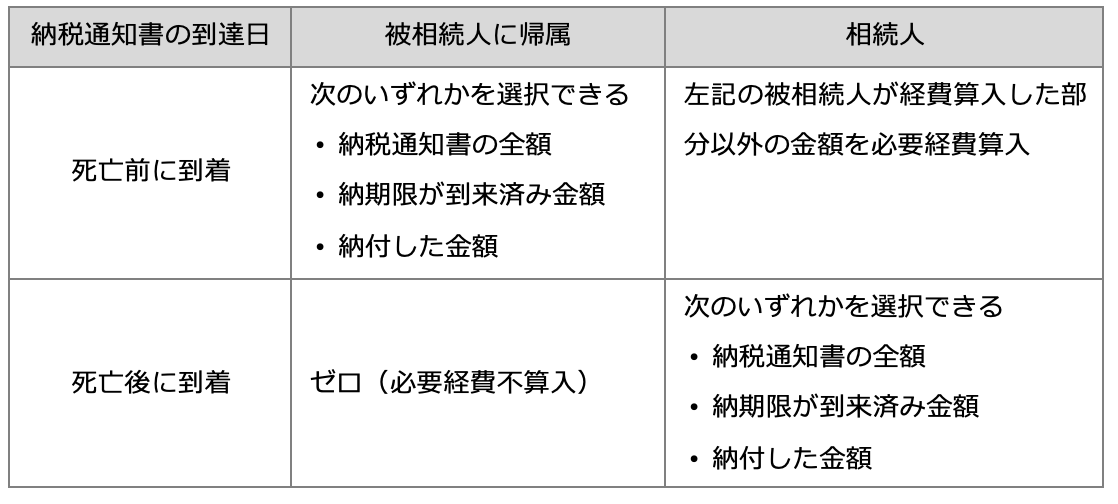

固定資産税と相続税の債務

相続税では相続開始日時点で賦課期日が到来している固定資産税は相続財産から債務として控除できます。一方、準確定申告では納税通知書が到達している場合に限り費用計上することができます。この債務又は費用計上できるタイミングの違いは、債務認識の要件が相続税と所得税で異なっていることに起因します。

税金には、納税者自ら計算した税金を申告して納付する申告納税方式と国や地方公共団体が税額を決めて通知する賦課課税方式があります。固定資産税は国や地方公共団体が税額を決めて通知する賦課課税方式となっており、賦課決定通知書が送達された時点で納付義務が確定します。毎年1月1日が固定資産税の賦課期日で、その時点で納税義務者が決定され賦課決定通知書が送付されます。

相続税では相続開始日時点で賦課期日が到来している固定資産税は相続財産から債務として控除できます。相続税では相続財産から控除できる債務は相続開始のときに現に存在するもので「確実」であることが要件となっているからです(相法14、相基通14−1)。一方、所得税における経費計上の要件は債務が「確定」したものとなっているため(所法22条③)、納税通知書が届いた時点ではじめて経費計上することができます。固定資産税は1月1日時点で納税義務者は確定していますが、その納税金額が具体的に確定する時点は納税通知書の到達日なのです。このため、相続開始時点で固定資産税の納税通知書が未到達の場合であっても相続税の申告では固定資産税額を債務控除できますが、被相続人の準確定申告では費用計上することができないのです。

所得税では、公租公課の経費算入について納税通知が到達していたかどうかで次表のように取り扱います。

延滞税と債務控除

延滞税や加算税(過少申告加算税、無申告加算税及び重加算税)は、過年度分の所得税の過少申告など被相続人の過失に起因するものは債務控除の対象となりますが、準確定申告に対する延滞税等は相続人の過失に起因するため債務控除の対象外です(相法14②、相令3①)。

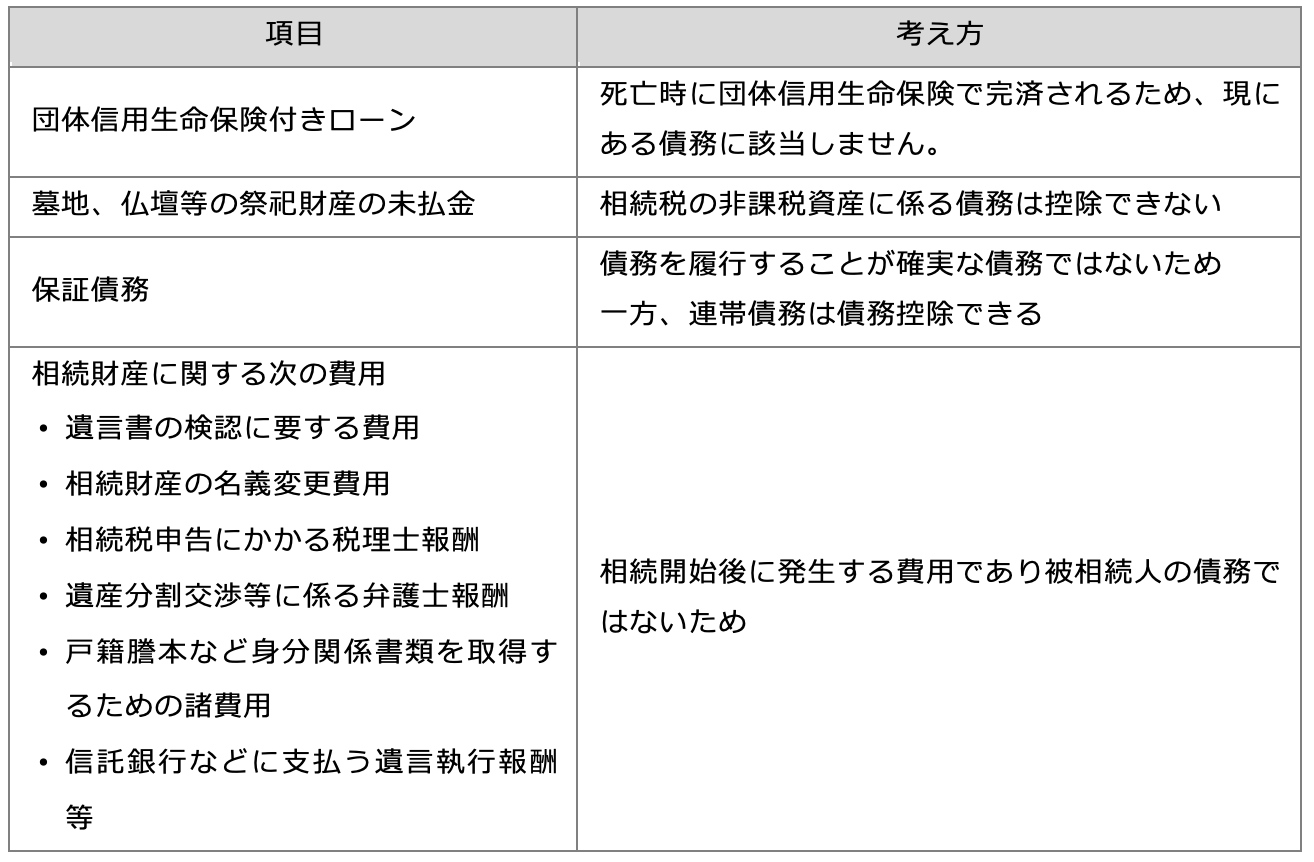

債務控除できない債務

債務控除できない債務には、次表のものがあります。

相続財産に関する費用とは、相続開始の時から遺産分割までの間に生じた相続財産の管理・処分に要する費用のことです。民法では、この相続財産に関する費用は被相続人の相続財産の中から支出すると定めています(民法885、1021)。一方、相続税法では、相続財産に関する費用は相続開始後に発生する費用であり被相続人の債務ではないため、相続税の課税価格の計算上、債務控除することを認めていません(相基通13-2)。

墓地、仏壇等の祭祀財産の未払金ですが、被相続人が生前に購入していた場合でも債務控除できないという意味ですので注意。

保証債務(連帯保証)と連帯債務の債務控除

保証債務は、原則、債務控除できません。一方、連帯債務は被相続人が債務控除することができます。

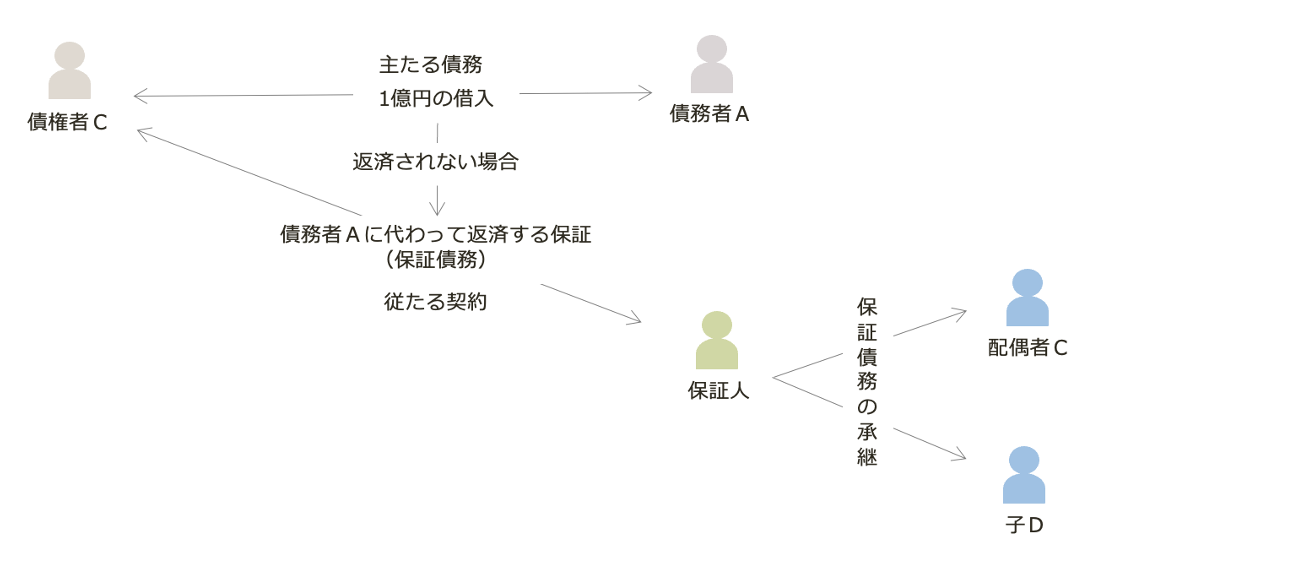

保証債務

保証債務とは

保証債務とは、主たる債務が履行されない場合に、他の者が負担する債務のことです。例えば、BのAに対する借入金についてBが返済できない場合にはBに代わってCが弁済するという場合です。Bが主たる債務者、BのAに対する債務を主たる債務、Cは連帯保証人、Aに対して負担する債務を保証債務といいます。保証債務は主たる債務と同一内容の債務の責任を負うことになります。

この保証債務は、主たる債務が履行されない場合に初めて履行しなければならないという性質があります。このため保証債務は従たる債務ということがあります。債権者Aが保証人Cに弁済を請求してきたとしても、まず主たる債務者Bに請求するように主張することができます。

保証債務の承継(民法)

被相続人が他の者の債務を保証していた場合の保証債務は、被相続人の死亡により相続人が承継します。

個人根保証(継続的な取引から発生する債務をまとめた保証のこと)の場合には、主たる債務者が又は保証人が死亡することにより主たる債務の元本が確定し相続することになります(民法465の4①三)。つまり、その後発生した債務については責任を負わないことになります(最判昭和37年11月9日)。

保証債務の債務控除(相続)

保証債務は主たる債務者が債務を履行している間は保証人は何ら履行の義務を負っていません。したがって保証債務は、原則として確実な債務ではないため債務控除の対象になりません。ただし、主たる債務者が弁済不能な状態にあるため保証債務者がその債務を履行する必要があり、かつ、その履行した債務について主たる債務者に求償しても弁済される見込みがない場合には、主たる債務者が弁済不能の部分の金額は、被相続人が負っている確実な債務となっているため債務控除することができます(相法14、相基通14−3)。

<保証債務>

・ 債権者Cからの借入金1億円につき保証人は債務者Aが返済しない場合にAに代わって返済する旨の契約を締結している

・ 保証人は、債務者Aが返済しないという事態にならない限り債務を弁済するという義務はない

・ 保証債務は、被相続人が負っていた義務として相続人に相続分に応じて承継される

・ 相続税の申告では、確実な債務(相続時に実際に生じている債務)ではないため債務控除できない

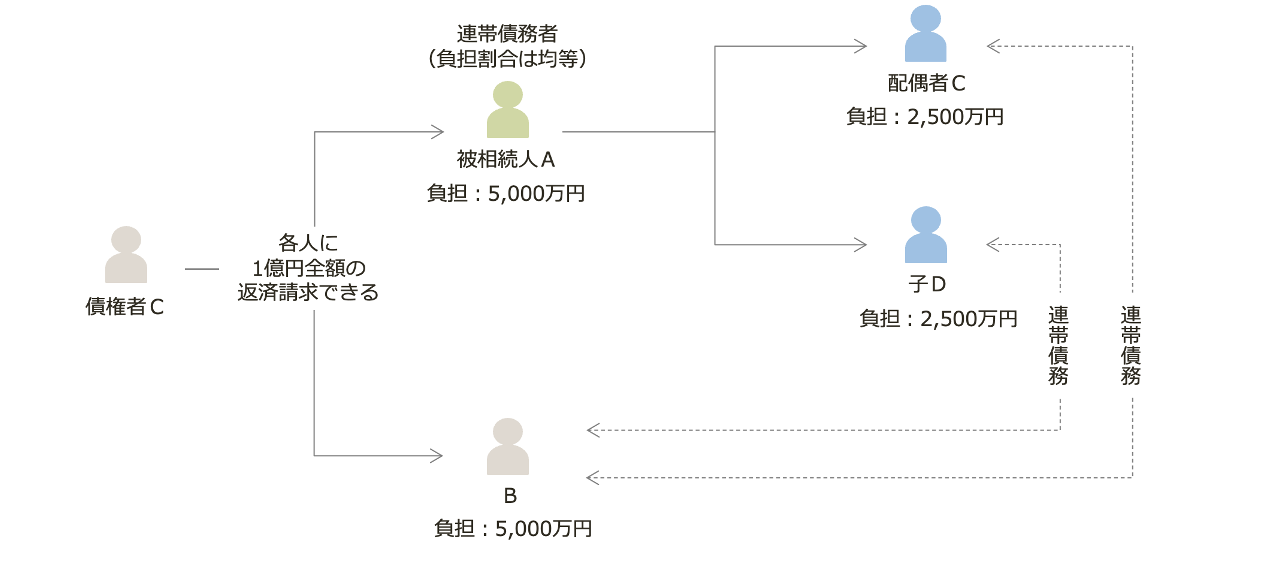

連帯債務

連帯債務とは

連帯債務とは、複数の債務者が債務の全額について支払義務を負っている債務のことです。債権者は各連帯債務者に対して、貸付金額の全部又は一部の支払請求をすることができます(民法436)。連帯債務者の1人が債務を返済すると債務は消滅します。

連帯債務者の間で負担割合を取り決め、各連帯債務者が返済する債務の一定割合を決めていることがあります。

この債務の負担割合の取り決めは連帯債務者間では有効ですが、債権者に対して主張することはできません。例えば、銀行からの借入金1億円についてAとBが連帯債務者となっている場合に、AとBはそれぞれ2分の1ずつの支払義務を負うという取り決めをしていた場合です。銀行からAまたはBに対して1億円の返済を求めた場合に、AまたはBは銀行に対して自分の負担割合は2分の1と取り決めているから5千万円しか支払わないという主張はできません。AまたはBが自己の負担割合を超えて支払った部分は、他の連帯債務者に対して求償することができます(民法442)。

連帯債務の相続(民法)

被相続人が負っていた連帯債務は、各相続人が相続分に応じて分割された債務を承継し、それぞれその承継した範囲内で、本来の債務者とともに連帯債務を負うことになります(最判昭和34年6月19日)。例えば、上記の例でAが死亡し相続人が配偶者Cと子Dだとした場合、CとDはそれぞれが1億円の連帯債務者となるのではなく、1億円に対する相続分(2分の1)である5千万円についてBと連帯して銀行に対して返済する義務を負うことになります(CとDの間は連帯債務の関係にはなりません。CとDは各自がBと連帯することになります)。銀行は、Bに対して1億円、CとDにはそれぞれ5千万円の返済を請求することができます。

相続税申告における債務控除

被相続人が負っていた連帯債務は、次のように債務控除することができます(相基通14-3)。

- 連帯債務者間で負担額を決めている場合には、その負担すべき金額

- 連帯債務者に弁済不能者がいる場合で、その不能者に求償して弁済を受ける見込がなく、不能者が負担することになっている部分についても被相続人が負担しなければならないと認められる場合には、その負担しなければならないと認められる金額

<連帯債務>

- 債権者Cからの借入金1億円につき被相続人AとBは連帯債務者となっていた(負担割合は均等である)

- 債権者は、連帯債務者であるAとBそれぞれに借入金1億円全額の返済を請求できる(債権者に対して負担割合を主張できない)

- 被相続人Aに相続が開始すると、

- 民法上は、Aが負っていた連帯債務は相続人の相続分に応じて承継される

- Bは、配偶者C(2,500万円=5,000万円×1/2)と子D(2,500万円=5,000万円×1/2 )と連帯債務者になる

- ただし、配偶者Cと子Dの間は連帯債務の関係ではない

- 債権者Cは、Bに対して1億円、CとDに対してそれぞれ5,000万円の支払を請求することができる

- 相続税の申告は、遺産分割協議の内容に従う

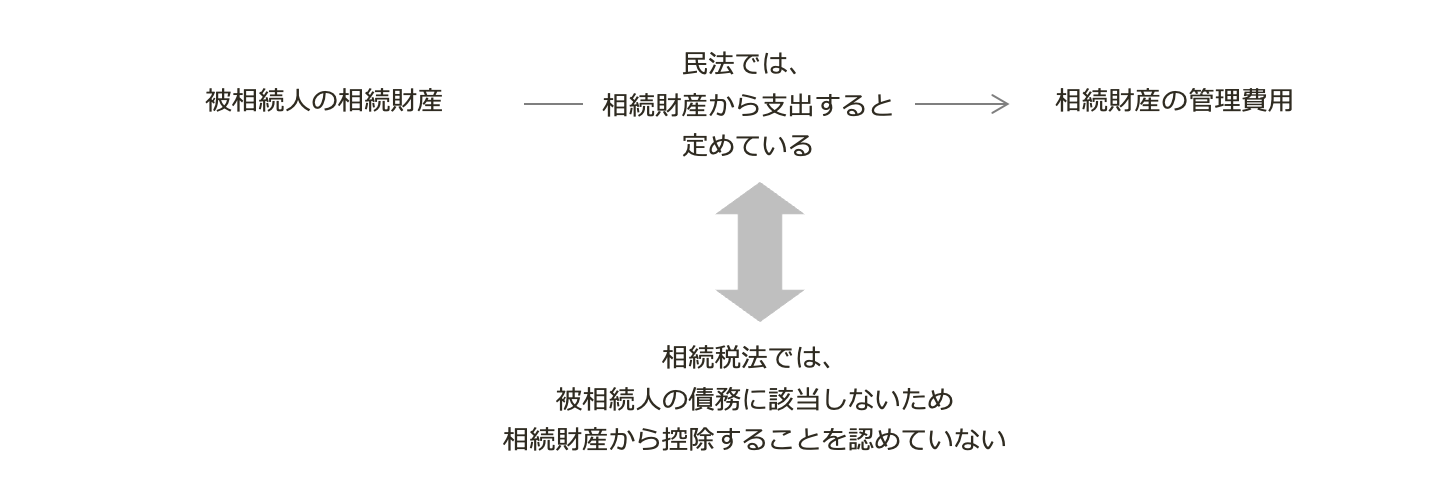

相続財産に関する費用

相続財産に関する費用とは、相続開始の時から遺産分割までの間に生じた相続財産の管理・処分に要する費用のことです。

民法では、この相続財産に関する費用は被相続人の相続財産の中から支出すると規定しています(民法885、1021)。一方、相続税法では、相続財産に関する費用は、相続開始後に発生する費用であり被相続人の債務ではないことから、相続税の課税価格の計算上債務控除することを認めていません(相基通13-2)。

- 民法は相続財産から支出すると定めている

- 相続税法では、被相続人の債務ではないため、相続財産から控除することを認めていない

葬式費用

葬式費用も債務控除できる

葬式費用は、被相続人の死亡後に生じるものであり民法上の被相続人の債務ではありません。しかし、相続に伴って必然的に支出する費用であるため、その費用を債務控除することができます(相基通13-4、13-5)。

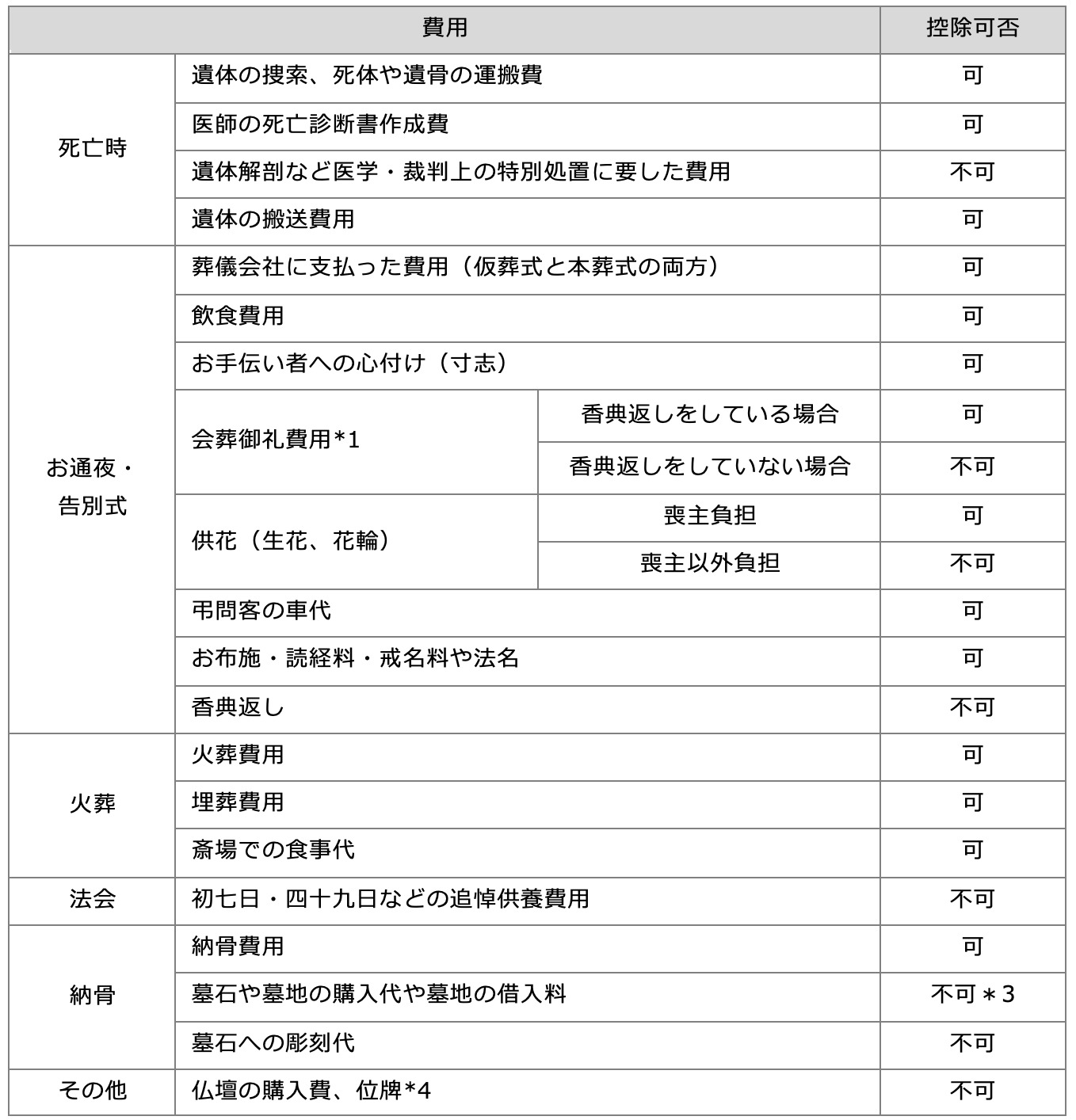

葬式費用に含まれるもの

葬式費用といっても宗教や地域の慣習によってさまざまなものがあるため、次のように葬式費用に含めるかどうかの判断基準を設けています。

基本的に、仮葬式、本葬式及び葬式の前後に通常要する費用が葬式費用として債務控除できます。

初七日法要は葬式費用に該当しません。ただし、葬式とセットでおこなわれ費用の明細が明確に区分できない場合は葬式費用に含めることが認められる場合があります。

会葬御礼費用

お通夜や告別式の参列者に渡す会葬御礼について、別途、香典返しをしている場合は控除可ですが、香典返しをしていない場合は、会葬御礼を香典返しであるとみなされ控除不可となる場合があります。

祭祀財産に関連する費用等は葬式費用ではない

祭祀財産は相続税が課税されないため、祭祀財産に関連する費用と葬式費用の関連性が問題となります。

相続税の非課税財産である墓碑や墓地の購入費用は葬式費用に該当しません(相法13③)。同様に位牌や墓石に名前を彫る費用も葬式費用の対象外となります。

また、被相続人が存命中に墓碑を購入しその代金が未払となっている場合でも、その未払代金は債務控除の対象となりません(相基通13-6)。このため、墓所や霊びょうや祭具などを購入する場合には、被相続人が生前に購入した方が相続税の負担が軽くなります。

領収書がもらえない費用は出納記録を残す

葬式費用の中には領収書をもらえないものがあります。領収書のないものであっても、社会通念上、支払の内容及び金額が妥当なものであれば葬式費用として認められます。領収書の代わりに支出日、内容、相手先及び支払額等を記載した出納記録を作成する必要があります。

葬祭費・埋葬料・埋葬費

遺族等に対して国民健康保険や健康保険組合から葬祭費、埋葬料、埋葬費が支給される場合があります。これらは遺族等に対して支給される金銭であり相続財産ではありません。

葬式費用の民法上の扱い

葬式費用は民法上の相続財産(マイナスの相続財産)ではありません。葬式費用は相続開始後に発生するものであり被相続人の債務ではないからです。

また、葬儀費用は相続財産に関する費用にもあたらないため、相続人全員の合意があった場合を除いて遺産分割協議の対象となりません。

- 葬式費用の負担方法:民法には定めがない

- 遺産分割協議書の記載:任意

葬式費用の負担と相続財産からの控除

葬式費用は被相続人の債務ではないため、民法では葬式費用の負担について定めがありません。また、葬式費用の負担について遺産分割協議の対象外となります。

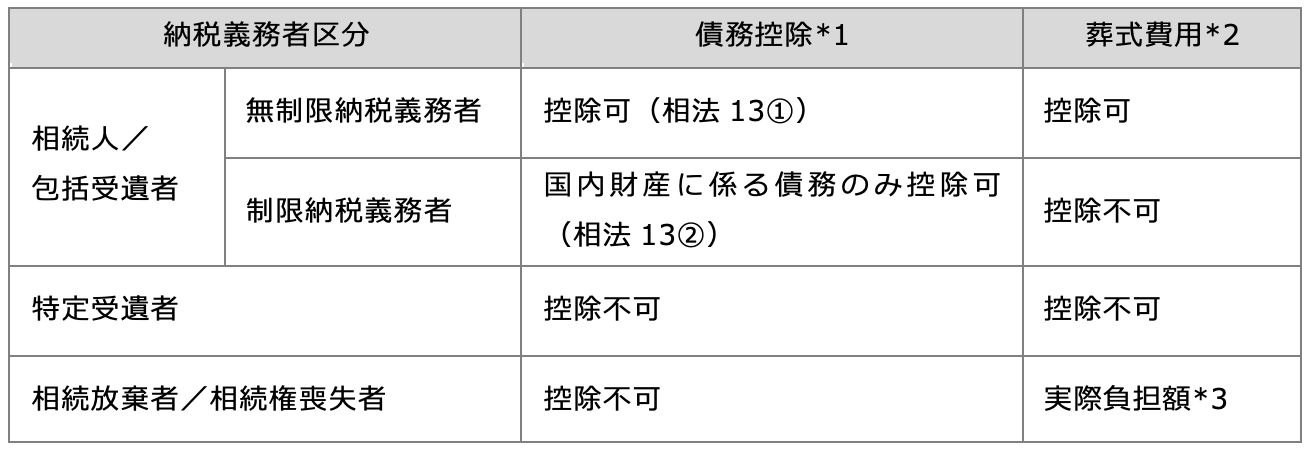

一方、相続税では、相続人又は包括受遺者は実際に負担した葬儀費用を相続財産から控除できます(相法13、相基通13-1)。特定受遺者は、債務及び葬式費用を控除できません。たとえ、葬式費用を実際に負担していた場合でも控除できません(相法11の②、13)。

相続人の間で実際に負担する葬儀費用の額が確定しない場合には、法定相続分の割合に応じた葬式費用を取得する相続財産から控除します。

葬式費用は被相続人の債務ではないため、たとえ相続の放棄をしても葬式費用の負担まで放棄したことにはなりません。このため相続の放棄をした者でも実際に葬式費用を負担した場合には、その負担額を遺贈で取得した財産から控除することができます(相基通13-1)。

債務控除をすることができる者

債務控除ができるのは相続人と包括受遺者に限定されています(相法13、相基通13-1)。このため、特定受遺者は債務及び葬式費用を実際に負担していた場合でも控除はできません(相法11の②、13)。また、制限納税義務者は国内財産に係る債務のみ控除することができます(相法13②)。

葬式費用は被相続人の債務ではないため、たとえ相続の放棄をしても葬式費用の負担まで放棄したことにはなりません。このため相続の放棄をした者でも実際に葬式費用を負担した場合には、その負担額を遺贈で取得した財産から控除することができます(相基通13-1)。