法人化シミュレーション

目次

法人成りのメリットデメリットを可視化

法人成りとは、個人事業主が株式会社や合同会社を設立しその法人が個人事業を引き継いで営んでいくことをいいます。

個人事業主としてビジネスをスタートしある程度の成果が得られるようになった方から法人成りをしたほうが良いのかという相談を受けます。

事業の規模や所得の分散を図る人数等を考慮に入れた検討が必要となります。

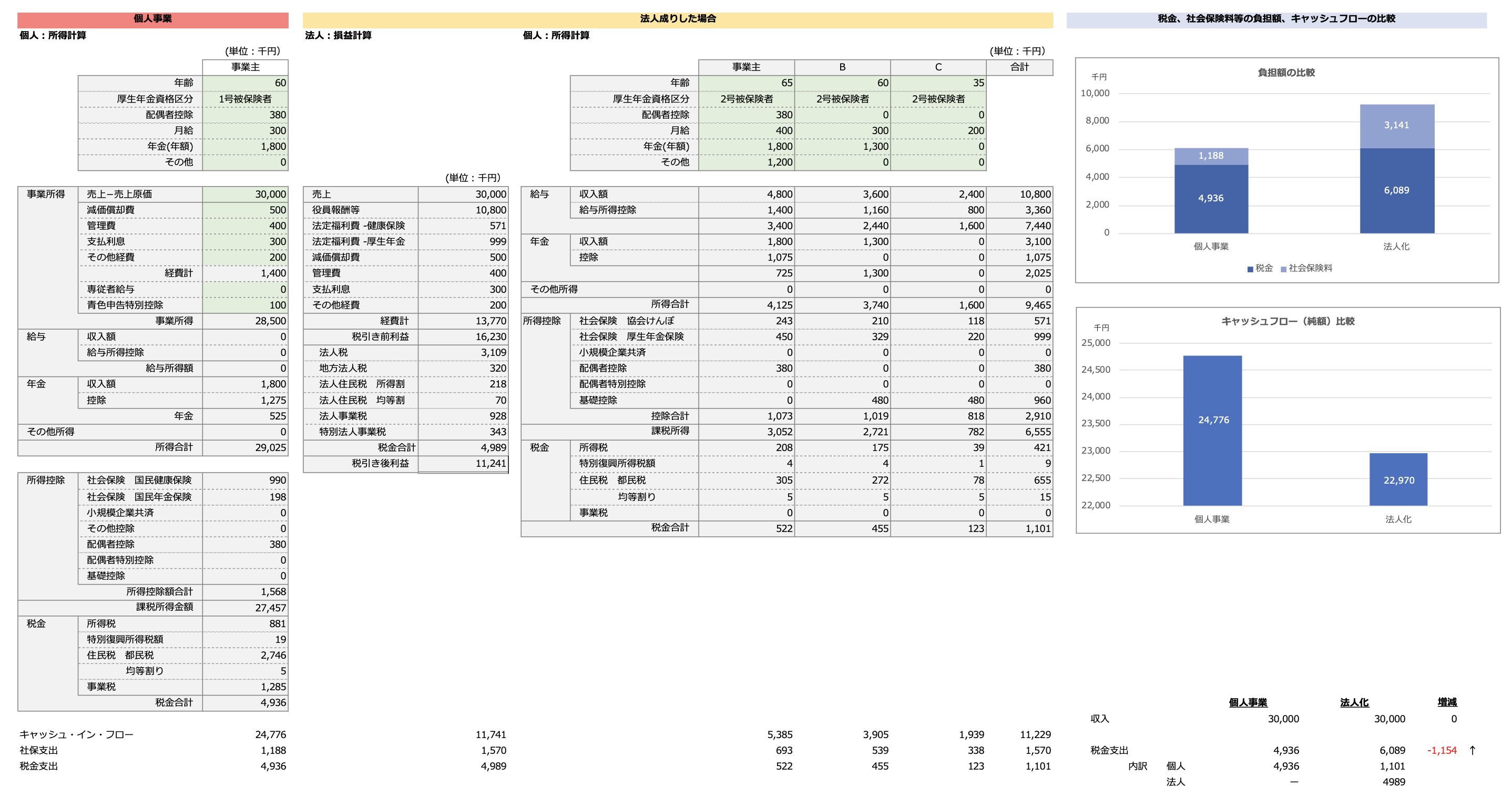

弊事務所では、税金のみならず社会保険といったキャッシュフローの視点から個人事業主が法人化することによってどの程度のメリットが得られるのかを試算できるエクセルシートを利用しています。

一般論で法人化のメリット/デメリットを説明するのみならず、具体的な金額等を用いて税金や社会保険の負担額や手元に残るキャッシュの違いを金額で可視化した法人成りや役員報酬の金額の検討をすることができるようになっています。

所得税率と法人税率の違いを利用する

法人成りをしたほうが良いのかという相談は、個人事業を法人成りすることで個人と法人に対して課される税金の仕組みの違いによる節税が可能といわれているからです。

個人の所得には、所得税が課せられます。その税率は所得の額に応じて税率が高くなる(5%〜45%)累進税率となっています。一方、法人に課せられる法人税は、一律23.2%と所得金額に比例しない体系になっています。このため、所得の金額によっては、個人の所得税率が法人税率よりも高い税率となることから個人事業を法人成りすることで税負担を軽くすることが可能となります。

法人と個人で所得を分散する

個人事業主の場合には、事業主の生活費を経費として処理することができません。これに対し、法人化して社長等の生活費を役員報酬として支払うとその金額については会社の経費として処理することができます。

つまり、法人成りをすることで、所得金額を個人事業主の事業所得などに相当する会社の分と社長個人に支給する役員報酬とに分散し、法人と個人の所得金額と適用税率をコントロールすることが可能となります。

社会保険の負担が重たい

法人成りや法人化して法人と個人で所得を分散する時には社会保険料の負担も合わせて慎重に検討するようにしましょう。

なぜならば、法人を設立すると従業員数にかかわらず社会保険への加入義務が生じるからです。健康保険や厚生年金の保険料は会社と従業員が折半して支払いますが、会社にとってこの負担は決して軽いものではありません。

一般的に、個人事業主として国民健康保険や国民年金に加入していた方が保険料等の負担が軽いといわれています。個人事業の場合は、常時雇用する従業員が5人以上の場合は社会保険への加入が必要となりますが、5人未満の場合は任意となっています。

稼いだキャッシュを個人と法人のどちらに残すか

稼いだキャッシュを個人と法人のどちらに残すかの方針が最も重要です。

- 役員報酬をたくさん払うと個人にキャッシュが残る

- 役員報酬を少なくすると法人に現金が残る

ことから、個人と法人のどちらにキャッシュを残すのか方針を決める必要があります。また、当面法人にキャッシュを残す方針を採用する場合には、出口戦略(将来、いつか、個人にキャッシュを移動する。そのタイミングと方法)を検討しておくべきでしょう。

具体的に影響額を可視化して検討する

一般的に、個人事業で800万円〜900万円を超える稼ぎがある場合には税負担を軽減の観点から法人化するメリットがあるといわれています。法人化を検討する際のポイントは次のとおりです。

税負担は軽くなっても社会保険の負担が意外と重たいという盲点があることを忘れがち

法人に残った(溜まった)キャッシュをどうするのか出口戦略や相続への影響の検討を忘れがち

こんため、弊事務所では、法人成りによる損益収支、税金支出、社会保険料(個人と会社負担の両方)およびキャッシュフロー残高の変動分析を具体的な金額を用いて試算しながら検討することをお勧めします。試算することでビフォア・アフターの状態を金額で可視化されメリット・デメリットの大きさが把握できるのです。