不動産所得の計算

不動産所得の計算

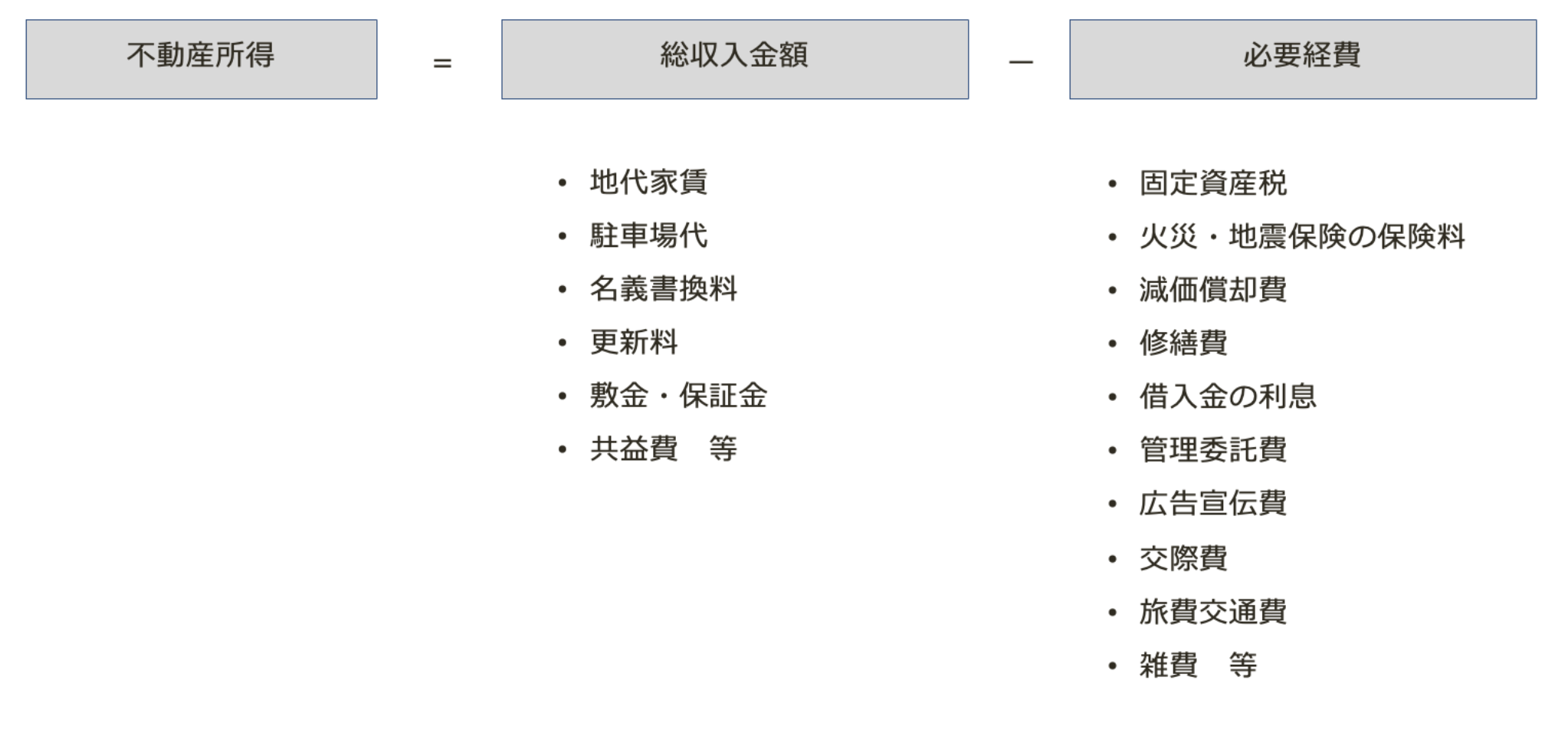

【計算式】

不動産収入

内容

基本的に入居者から受け取るお金で返還不要のものです。例えば、地代家賃、礼金、駐輪場代、駐車場代、のほかにも名義書換料、更新料、返還の必要がない敷金・保証金、電気代・水道代・掃除代などの名目で徴収した共益費があります。

収入計上時期

<地代家賃の収入計上時期>

前提:地代家賃の支払日が前月末に翌月分を支払うことになっている場合

① 予定どおり入金された場合

例えば、1月分を12月末に支払う条件となっている賃貸契約で12月末に入金された1月分家賃の収入の取扱い

原則:当年度12月末に入金される1月分の家賃は当年度の収入

例外:期間対応する会計処理(12月末入金を前受収益として会計処理)を継続している場合は、翌年度の収入とすることも認められる

② 未収となった場合

例えば、1月分を12月末に支払う条件となっている賃貸契約で12月末に入金されなかった場合の未入金の取扱い

原則:当年度の収入計上する

例外:青色申告で小規模事業者の現金主義の経理を選択した場合、入金時の収入とすることとができる

<敷金・保証金の収入計上時期>

必要経費

不動産収入を得るために直接必要な費用のことです。

- アパートなどの部屋を親族に無償貸与している場合、その部分の固定資産税や減価償却費などは経費として計上できません。

- 建物は定額法が原則ですが、税務署に届ければ定率法にすることができます。

- 修繕費(原状回復のための支出)か資本的支出(資産の価値を高める支出)か微妙な場合には、修繕費として認められる目安は、修繕費用が60万円未満、または取得価額のおおむね10%相当額以下です 。資本的支出とされた金額は、資産計上し減価償却により各年分の必要経費に算入します。

損失(収入<必要経費)の場合

他の黒字となっている所得(給与所得、事業所得、譲渡所得)と損益通算できます(所法69)。ただし、次の損失の金額は、損益通算の対象となりません。

- 別荘等のように主として趣味、娯楽、保養又は鑑賞の目的で所有する不動産の貸付けに係るもの

- 不動産所得の金額の計算上必要経費に算入した土地等を取得するために要した負債の利子に相当する部分の金額(租特法41条の4)

→ 建物部分の借入金の利子はOK(他の所得と通算できる)

→ 土地と建物を一括借り入れした場合は、その借入金は建物のほうを優先的に計算できる

留意事項

- 不動産所得に係る損益通算の特例は、不動産の貸付規模の大小を問わず適用される

- 土地等の取得に係る借入金の利子の額は損益通算の対象外だが、不動産所得内(土地等の取得に要した借入金の利子があるために赤字となる不動産所得と黒字の不動産)の黒字と赤字の通算はできる

申告するかしないか→不動産所得には節税効果がある

不動産所得は総合課税

すべての所得を合計しその合計金額が課税対象となる方法です。例えば、サラリーマンが確定申告する際には給与所得と不動産所得の両方の所得を申告して、合算した合計所得に対して所得税を納めます。

不動産所得(=家賃収入金額−必要経費)が20万円を超える場合は確定申告する必要があります。一方、20万円以下であれば申告義務はありません。

確定申告は必要ではないが申告したほうが良い場合

不動産所得の赤字を他の所得と損益通算することができます。この損益通算をすることで課税所得を抑えることができます。給与所得者の場合は源泉徴収や年末調整によって既に税金を納めていますが、損益通算を適用して税金が安くなると払い過ぎた分の税金を還付金として受け取れます。

不動産所得を計算するために必要な資料

- 売買契約書(不動産を購入した時の契約書)

- 賃貸借契約書

- 家賃送金明細(管理会社から送付される家賃、修繕費用などの明細表)

- 売渡精算書(登記費用等、売買時の費用明細が記載された書類)

- 譲渡対価証明書(宅地と建物を按分する割合が分かる資料)

- 借入返済表

- 固定資産税通知書

- 保険の証券

- 管理費、修繕積立金等の領収書