取引主体と時価の考え方

合理的な行動を前提とする法人、しない個人

各税法は、取引価格等については時価ベースでなされることを原則としています。その原則の適用について、会社が行う取引と個人がおこなう取引とで規定内容が異なっています。なぜ、会社の場合と個人の場合で規定が違うのかについて理解しましょう。

主体観の違い

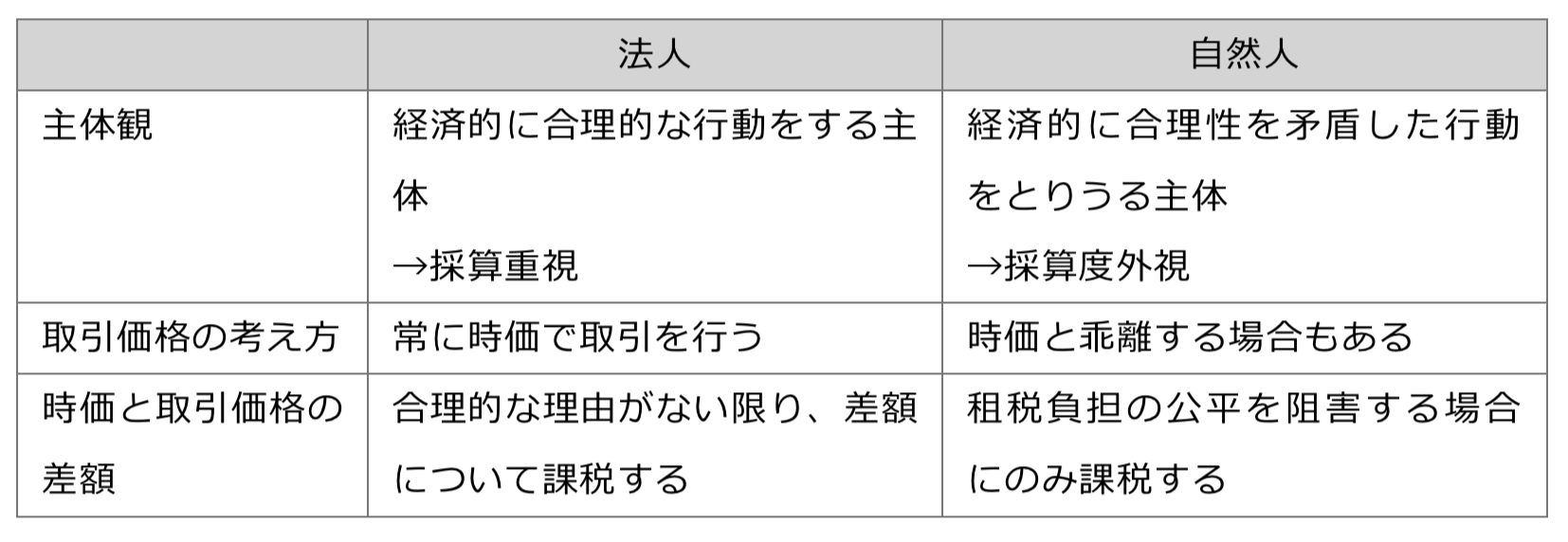

- 法人は、営利を目的とした存在であり、基本的に時価により取引を行う主体

- 自然人は、義理人情等により採算度外視の取引を行うことがある主体である

時価と取引価格が違う場合の税務上の取り扱いをまとめると、次の表のようになります。

法人は合理的な意思決定主体

法人は営利を獲得し継続的に事業を営むことを目的としています。

法人は営利を目的とした合理的な行動をとる主体として、常に経済合理的な「時価」で取引を行うことを前提としています。このため、資産の譲渡等による益金の額は、実際に受領する対価(=当事者で決めた価額)ではなく時価をもって計上するのが原則です。

たとえば、時価と異なる価格で取引を行なった場合、合理的な理由がない限り、時価と取引価格の差額について法人税が課税されます。

個人は非合理的な意思決定主体

自然人(個人)は、常に合理的に行動するとは限らない主体です。経済的合理性に矛盾した義理や人情による取引を行うことがあってもおかしくない存在なのです。

このため、個人が行う取引について時価と取引価格の差がある場合、無条件に課税を行うのではなく、課税の公平性が損なわれる場合にのみ課税するというスタンスです。

課税の公平性を損なう場合とは

では、いくらまで時価と取引価格の差額が許容されるのでしょうか。

- 所得税法:取引価格が「時価の2分の1未満」の場合

- 相続税法:「著しく低い価額」の場合

に、時価と取引価格の差額について課税関係が生じることになっています。このため、個人がおこなう取引の場合でも、時価がいくらなのかを、常に意識し取引を行うことが重要です。

相続税法の「著しく低い価額」を判断する明確な基準が設けられていないことが実務において問題となります。

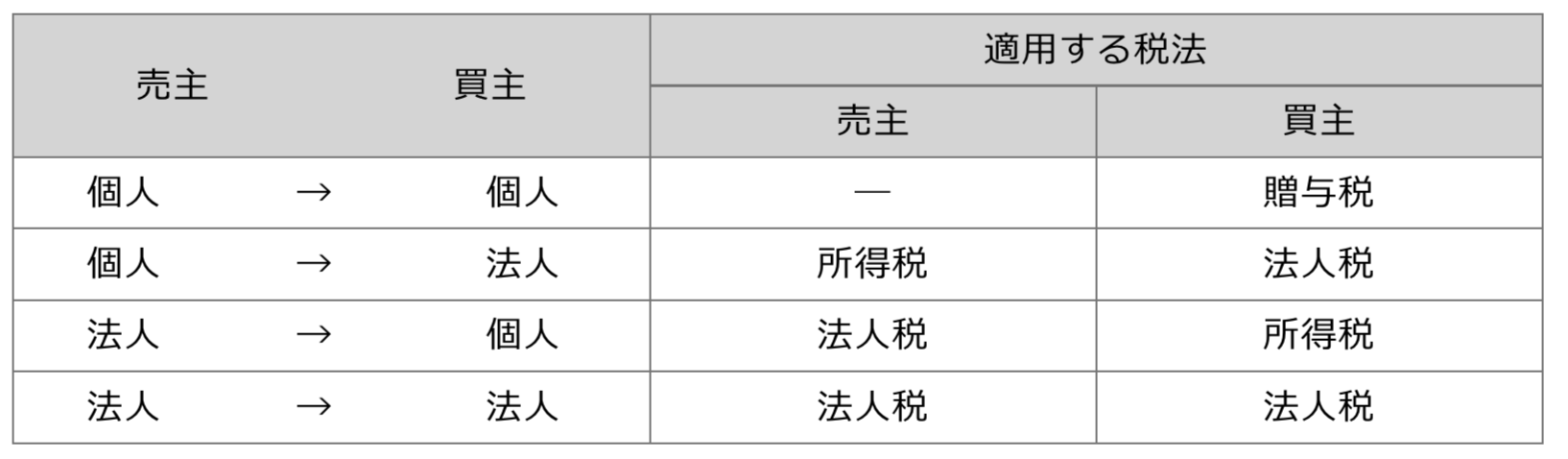

適用される税法

取引主体が誰であるかによって適用される税法は、次の表のとおり異なります。