副業と不動産収入

目次

副業による収入と所得区分

副業による収入があり確定申告をする場合には、副業の内容によってその所得を「所得の種類(所得区分)」に沿って所得税額を計算し確定申告する必要があります。副業による収入がどの所得区分に該当するのかをどのように判断したら良いのでしょうか。

事業所得と雑所得

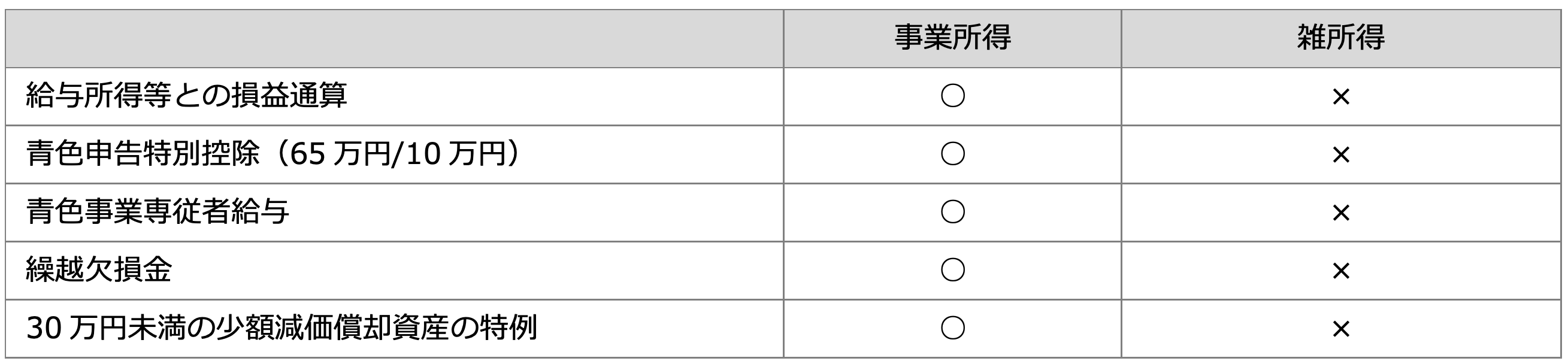

副業が事業所得と雑所得のどちらに該当するのかによって、その副業の赤字を他の給与所得などの所得と損益通算できる/できないなど、課税される所得税は大きく異なってきます。

【事業所得と雑所得の課税所得計算上の主要な相違点】

事業所得の範囲

事業所得の定義

事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業を営んでいる人のその事業から生ずる所得をいいます。

営んでいるものが事業であるかどうかの判断は、一般的に、

- 自己の危険と計算において独立して行う業務か

- 営利性と有償性を有しているか

- 反復継続して遂行されて営まれているか

- 社会的地位が客観的に認められているか

を基準として判断します。なお、所得税等には事業の定義について明文規定がありません。

副業による所得が、上記の要件を満たす場合には、会社員であっても事業所得を得ていることになり個人事業主となります。

事業所得に該当しない所得

次の所得は、たとえ事業活動といえる経済的活動から得た所得であっても事業所得の範囲から除きます。

① 不動産の貸付業

→ 不動産所得

② 山林譲渡又は譲渡所得

→ 山林所得又は譲渡所得

雑所得の範囲

雑所得とは、給与所得、事業所得や譲渡所得など他の9種類の所得区分のいずれにも当たらない所得のことで、公的年金等、非営業用貸金の利子、著述家や作家以外の人が受ける原稿料や印税、講演料や放送謝金などが該当します。

雑所得と事業所得の違い

雑所得には、事業所得のように役務の対価や資産の譲渡の対価が含まれる場合があります。このような時、どのようにして雑所得と事業所得を区分したらよいのでしょうか。

雑所得と事業所得の区分は、

- 相当程度の期間継続して安定した収益を得られる可能性がある経済的活動による所得であるか

→儲かっているかどうかではなく、その活動にどの程度の労力や物的設備等を投入しているかどうかなど、活動の「やり方」によって判断する

が判断基準です。その所得で暮らしていけるものは事業に区分されますが、生計のための本業のほかに片手間で行っている経済的活動は事業に区分されないと考えることができます。

所得発生の安定性紛らわしい場合があります。区分することが難しいのですが、一般的に、判別するこおます。所得が事業所得なのか雑所得なのかを判別することが難しいことがあります。

雑所得の損失は他の所得から控除できない

所得が事業所得に区分されるのかそれとも雑所得に区分されるのか、納税者にとって大きな違いがあります。

事業所得の損失は他の所得から控除できますが、一方、雑所得の損失は他の所得から控除できないからです。

不動産所得

不動産所得とは、アパート、マンション、駐車場などの不動産を貸付けることで得た所得のことです。ただし、事業所得又は譲渡所得に該当するものを除きます。

人的労力を伴う貸付は事業所得

所得税法上、不動産の貸付であっても単純に貸付るだけではなく人的な労力が伴うものは不動産所得ではなく事業所得として取り扱います。例えば、青空駐車場のように空き地を区切って契約者に駐車スペースを提供しているにすぎない月極駐車場の所得は、不動産の貸付から生じた不動産所得となります。一方、車の入出庫管理を行う管理人が常駐しているような時間貸しの駐車場は、単純な不動産貸付にではなく人的労力の提供を伴った自動車預り業となることから、そこから生じる所得は事業所得(又は雑所得)となります。

*1 不動産の賃料に人的役務の対価が含まれている場合

例えば、駐車場の入出庫管理を行う場合、時間貸しの場合(月極は人的役務が伴わない)、食事提供の下宿など

例外:住宅宿泊事業(いわゆる民泊)による所得は、原則、「雑所得」に区分される。ただし、不動産賃貸業を営んでいる場合で空き部屋を一時的に民泊に利用して得た所得は、「不動産所得」に含めることができます。

*2 人的役務が伴わない場合

例えば、建物の壁や屋上を他人に使用される場合(看板をかける、携帯電話の基地局のアンテナを設置するなど)です。この場合は、不動産の一部を貸し付けており人的役務を提供していないため得られる所得は不動産所得に区分されます。賃貸用のマンションを何棟も所有し数十室を多数の人間に貸し付けている大規模な貸付をおこなっていても、大規模ということのみで、人的役務の提供を伴ったものでなければ事業所得に区分しません。

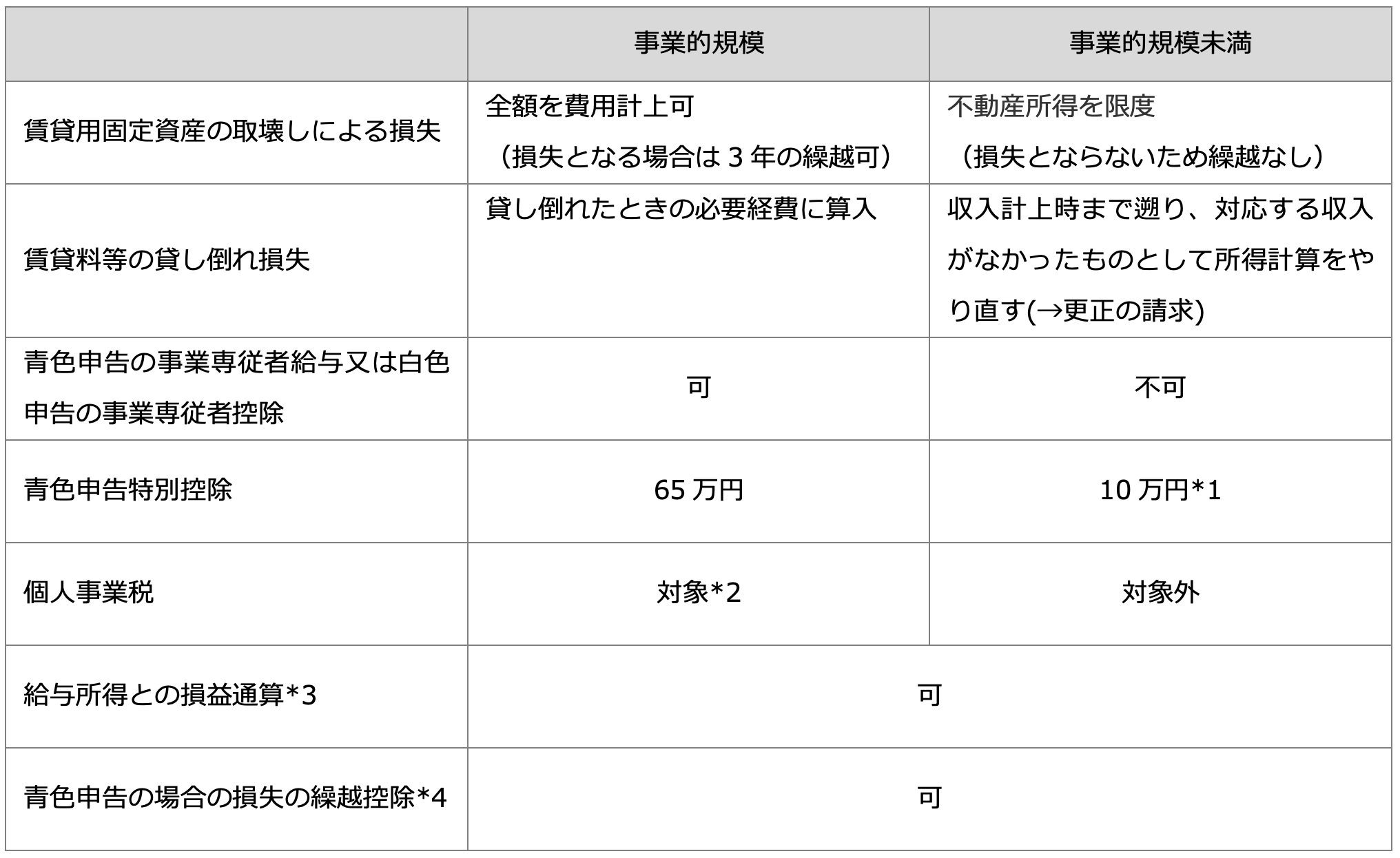

事業的規模未満は所得計算上不利な扱いとなっている

不動産所得は、「事業といえるもの」と「事業といえないもの」のどちらであるかを区別する必要があります。次表のように、不動産貸付が事業規模で営まれているかどうかによって所得計算の取扱いが異なっているからです。

事業的規模の不動産所得の場合は、原則として、事業所得と同じになっています。事業的規模に至らない不動産所得の場合は、青色申告を選択した場合でも専従者給与が適用できない、青色申告特別控除額が65万円ではなく10万円と少なくなっているなど、事業的規模の場合よりも不利な取扱いとなっています。

この区分はあくまでも不動産所得の中での区分です。事業的規模に該当するから事業所得に区分するとか、事業的規模未満だから雑所得に区分するわけではありません。

(所法26、51、57、64、措法25の2、所基通26-9)

*1 他に事業所得がある場合は、不動産所得が事業的規模未満でも65万円控除できる。また、10万円の適用されるケースは事業的規模でない不動産所得者と山林所得者だけです。

*2 個人事業税の算式

個人事業税=(事業所得の金額-290万円)×税率

税率:不動産貸付業は5%

*3 損益通算は、対象の所得(不動産所得、事業所得、譲渡所得、山林所得)に赤字があった場合、損失分を総所得金額などから控除できる制度です。損益通算をすることによって総所得金額などが圧縮され、その分、所得税を節税できます。損益通算の対象に雑所得は含まれません。

*4 損失の繰越しができる

事業的規模未満の不動産所得でも青色申告をすることができます。青色申告であれば、損益通算でも控除しきれない事業所得などの損失(赤字)があったとき、赤字分を3年間繰越せます。

事業的規模の判断 5棟10室基準

不動産の貸付けが事業的規模で行われているかどうかは、社会通念上事業と称するに至る程度の規模で建物の貸付けを行っているかどうかにより判定します。実務では、原則として、不動産貸付の規模で区分します。5棟10室基準といい、独立した貸付家屋た5棟以上、または独立した貸付室数が10室以上あれば事業的規模であるとします。

ただし、この5棟10室基準は絶対的なものではなく、賃貸料の収入の状況、貸付資産の管理の状況等からみてこれらの場合に準ずる事情があると認められる場合には、特に反証がない限り、事業として行われているものとすることが認められています。

- 駐車場の賃貸は5台=1室に換算できる(明文規定なし)

- アパートなどを共有名義で所有している場合には、持ち分の規模による判断ではなく、共有物件全体の規模で判断する(共有者全員が賃貸物件の全体を所有していることになるため事業的規模になることがある)

- 一括で不動産会社に貸している場合には、1室ではなく、10室であれば、原則として10室とする

青色申告特別控除

65万円の青色申告特別控除の対象者は「不動産所得又は事業所得を生ずべき事業を営むもの」と規定されています(租特法25条の2③)。令和2年分の青色申告で、65万円の青色申告特別控除を受けるためには、これまでの青色申告の要件に加え、e-Taxでの申告が必要(紙の申告だと55万円)です。

事業的規模かどうかで控除額が違う

不動産所得で65万円の青色申告特別控除を受けられるのは、事業的規模の不動産所得に限られており、事業的規模未満の場合の控除額は10万円となっています。

不動産所得と事業所得の両方がある場合

なお、不動産所得と事業所得がある場合の控除額の適用は、次のとおりとなっています。

- 不動産所得(事業的規模)または事業所得のいずれかがあれば最大65万円の控除を受けることができる

→事業所得があれば不動産所得が事業的規模未満であっても最大65万円の控除ができる

→つまり、事業的規模未満の不動産所得(黒字)と事業所得(赤字)の場合でも、青色申告特別控除65万円は、事業規模未満の不動産所得から控除できる - 事業所得と不動産所得が両方ある場合、青色申告特別控除額はまず不動産所得から控除し、控除しきれない残額がある場合には事業所得から控除する