非上場株式の発行会社への譲渡

概要

個人が非上場株式をその発行会社に譲渡した場合、その個人には通常の譲渡所得税課税とみなし配当課税が生じます。配当金は譲渡所得課税とは異なり、累進税率による総合課税となっています。このため、譲渡価額が大きい場合には、他の所得と合算されるため税負担が重たくなる可能性があります。

ただし、相続によって取得した株式を発行会社に譲渡する場合には、所定の要件を満たす場合にはみなし配当課税が行われません。

みなし配当課税

みなし配当

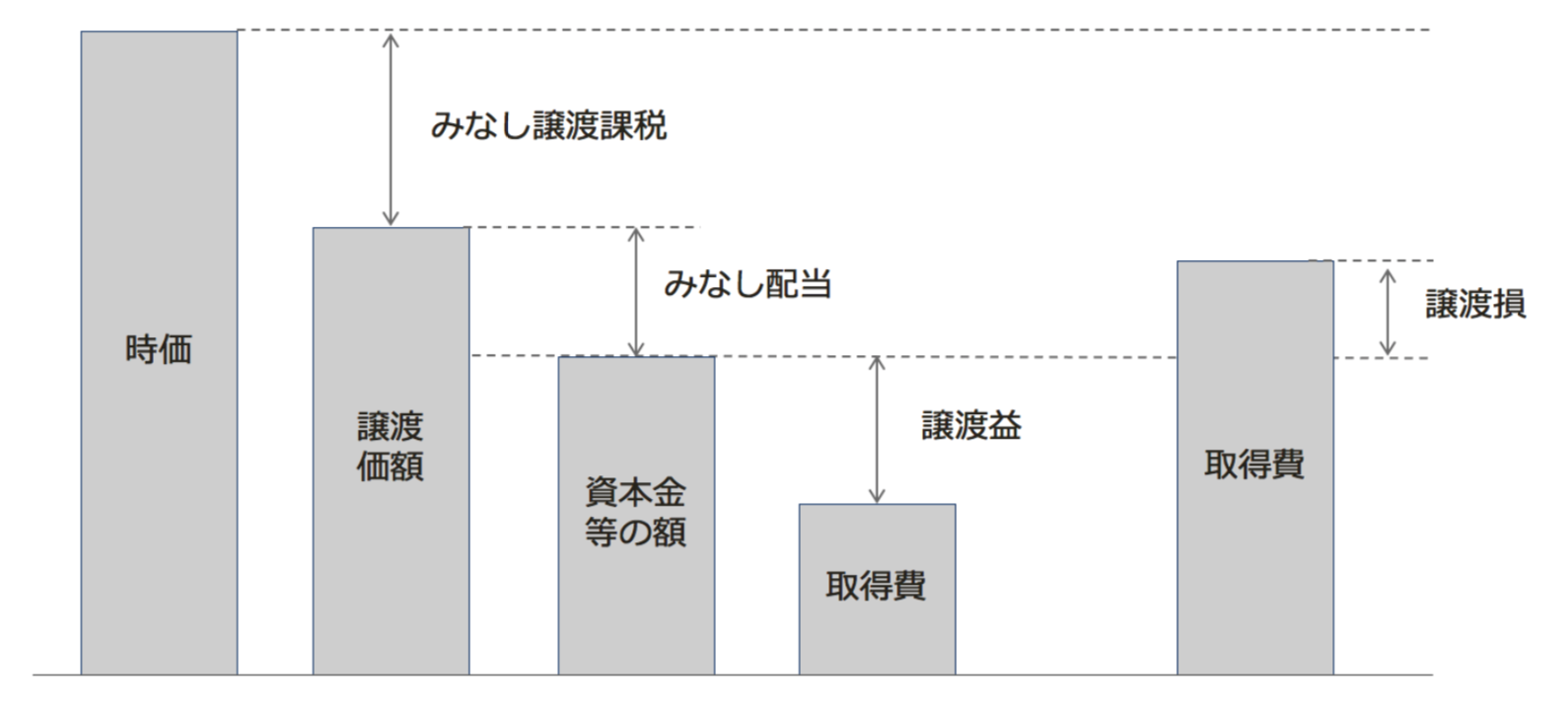

非上場株式をその発行会社に譲渡した場合には、譲渡価額がその株式に対応する資本等の金額を超える部分については、みなし配当があったものとして配当課税されます(源泉徴収の対象)(所法25①五、法法24①五)。

譲渡損益

また、その株式に対応した資本等の金額と取得費(取得価額)との差額が株式譲渡損益となります(措法37の10③、法法61の12①)。譲渡損が生じたとしても、その譲渡損をみなし配当と損益通算できません(措法37の10①)。

みなし配当は総合課税となります。つまり、配当所得として他の所得(給与所得、事業所得など)と合算し、超過累進税率により所得税が課されます。

相続により取得した場合の特例

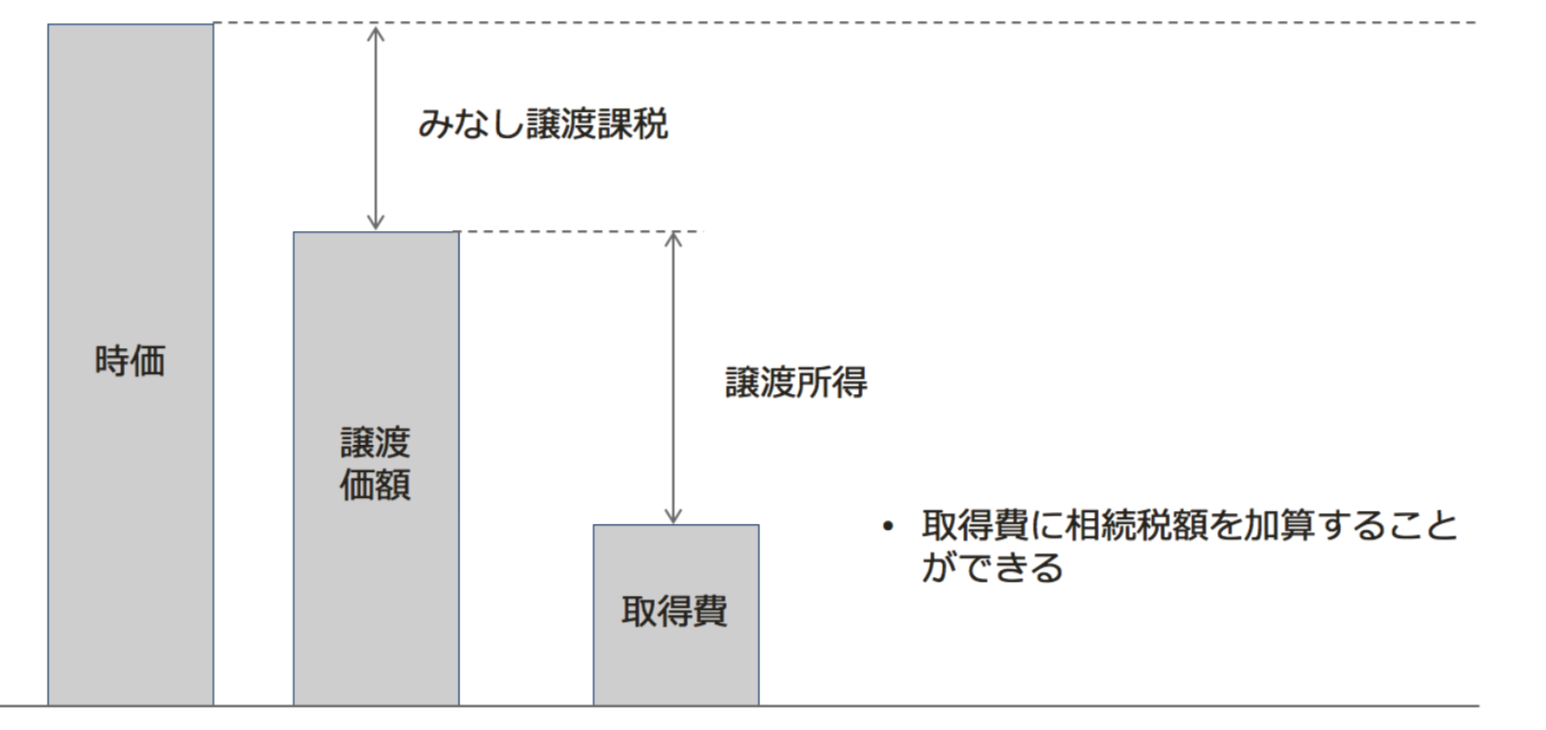

相続等により取得した非上場株式を相続の開始後3年10ヶ月以内に発行会社に譲渡した場合には、みなし配当課税の適用はなく、通常の株式の譲渡と同様の取り扱いとなります(措法9の7①)。

さらに、譲渡所得を計算する際にその非上場株式を相続等により取得した時に課された相続税額のうち、その株式の課税評価額に対応する部分の金額を取得費に加算することができます(措法39①、措令25の16)。なお、加算額は、この加算をする前の譲渡所得金額が限度です。

- みなし配当課税の不適用

- 相続税の取得費加算