特定同族会社事業用宅地等

概要

被相続人等が家業を個人事業主としてではなく法人を設立しその法人に建物やその敷地を賃貸することを想定した特例です。法人成りした場合には、その被相続人所有の宅地等は法人への貸付になるため、特定事業用宅地として80%評価減を受けることができません。

このため、法人に対して賃貸している宅地等についても、被相続人と法人が一体(特定同族会社)でその宅地等で事業を行っているものとみなられる場合には特定事業用宅地と同じように80%評価減を認めるのが特定同族会社事業用宅地等の特例です。特定事業用宅地等の場合と平仄を合わせ、同族会社の事業が不動産貸付業の場合には、特定同族会社事業等宅地等の対象外となっています。この場合は、貸付事業用宅地等の対象となります。

適用要件

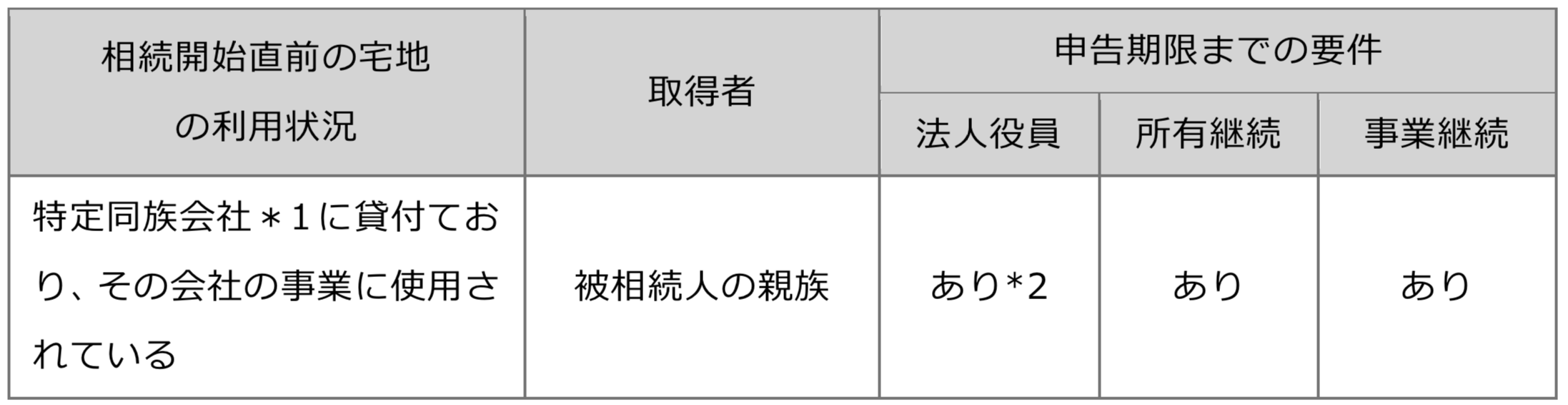

特定同族会社事業用宅地等は、相続開始直前の宅地の利用状況が特定同族会社に貸付されその会社の事業に使用されている場合です。特例対象宅地等は、次表に示す利用状況の区分に応じた宅地等の取得者に該当する親族が取得し申告期限までの要件を満たした場合に限られます(措法69の4③三、措令40の2⑱)。

*1

特定同族会社とは、相続開始直前に被相続人及び被相続人の親族その他被相続人と特別な関係のある者が株式や出資の50%超えて有する法人のこと(措令40の2⑬五)。この出資割合は、遺産分割後ではなく相続開始直前の出資割合で判定します(相措法69の4③三)。

出資割合の判定は、被相続人単独で行うのではなく、被相続人の親族等を含めておこなうため、被相続人自身が出資・株式を保有していなくとも構いません。また、被相続人が役員である必要もありません。

*2

宅地等の取得者は申告期限の時点で、法人税法第2条第15号で規定している役員であればよく、相続開始直前又は申告期限において株主である必要はありません。

相続開始直前の宅地利用状況の要件

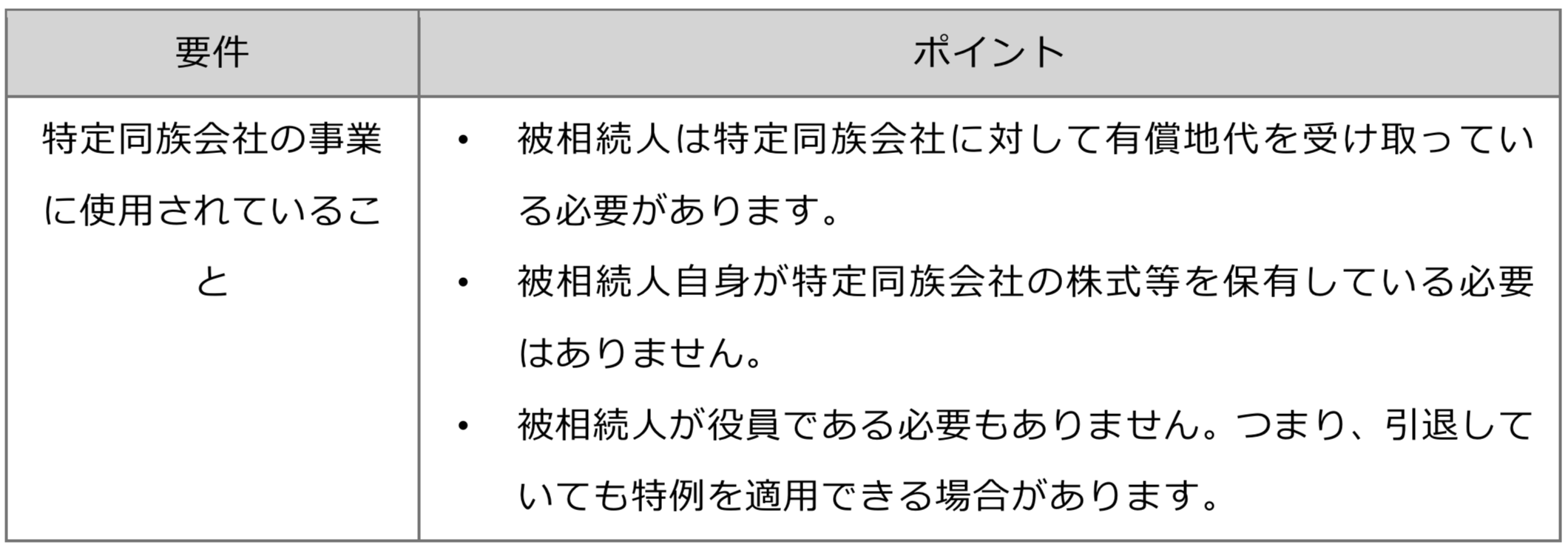

被相続人が所有する宅地等が、特定同族会社の事業に使用されている必要があります。特定同族会社の事業が不動産貸付業の場合(不動産貸付業を営む法人の本社社屋の敷地として利用されている場合を含みます)は、特定同族会社事業用宅地等の対象外です。

取得者と申告期限までの要件

被相続人の親族が宅地等を取得する場合に限られます。宅地等を取得した親族が、申告期限までに役員(法人税法第2条第15号の役員)になっていること、かつ、宅地を継続して保有していることが要件です。さらに、特定同族会社がその宅地等を事業の用に継続して使用していることが必要です。役員であるかどうかは、申告期限時点で判定します。なお、同族会社の場合、特定事業用宅地等と異なり、継続する事業の同一性は要件となっていません。