特例の適用を可能にするには

目次

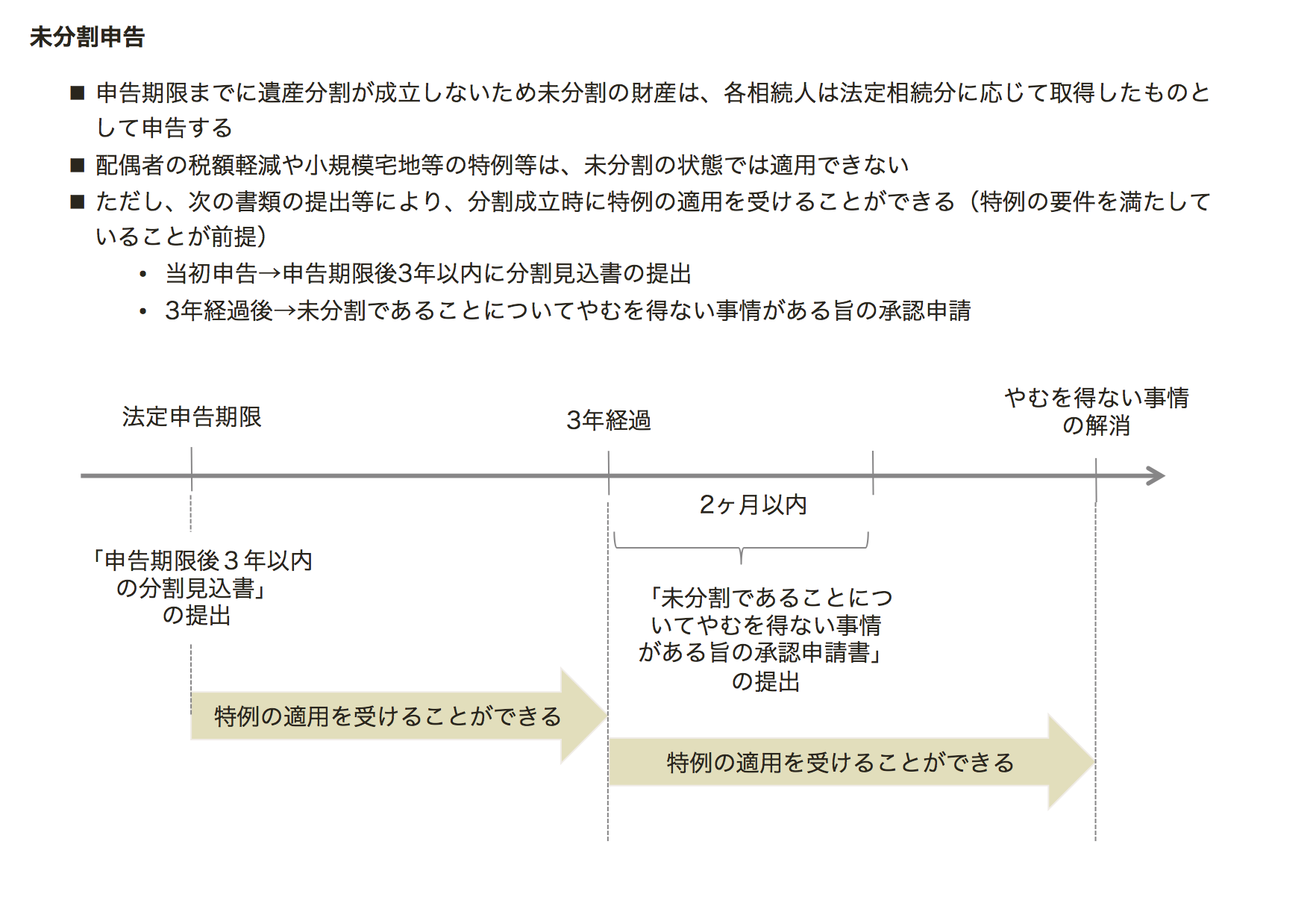

申告期限後3年以内の分割見込書を必ず提出する

当初の相続税を未分割で申告する際に「申告期限後3年以内の分割見込書」を提出し、申告期限後3年以内に分割ができた場合には、配偶者の税額軽減や小規模宅地の特例の適用が適用することが可能です。

ただし、小規模宅地等の特例適用の要件である事業の継続や宅地の継続所有要件が満たされない場合には、たとえ、申告期限後3年以内に分割できたとしてもこの特例を適用できないので注意しましょう。

分割できないやむを得ない事情がある場合には承認申請する

相続に関して訴えの提起がされているなど一定のやむを得ない事情があるため申告期限後3年以内に遺産分割が成立しない場合には、「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を税務署に提出して承認を得ることで、3年という制限期間を延長し、分割が成立した時に特例を適用することができます。

この承認申請書は、申告期限後3年を経過する日の翌日から2ヶ月以内に所轄の税務署長へ提出します。

やむを得ない事情の説明

3年を経過する日において、遺産分割協議が成立しなかったことについてのやむを得ない事情を証する書類を添付し承認申請します。

- 訴えが提起されていることを証する書類

- 和解調停審判の申し立てがされていることを証する書類

- 分割が禁止されていること等を証する書類

- 財産の分割がされなかった事情の詳細を記載した書類

特例の適用を受けるには、分割できることになった日の翌日から4ヶ月以内に更正の請求をおこなう必要があります。

【申告期限後の分割】

| 遺産分割の時期 | 税務署への提出書類 | 更正の手続き |

|---|---|---|

| 申告期限後3年以内 | 当初申告時に、「申告期限後3年以内の分割見込書」を提出 | 遺産分割成立日の翌日から4ヶ月以内 |

| 申告期限後3年超 | 申告期限から3年を経過する日の翌日から2ヶ月以内に、「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を納税地の税務署に提出 | やむを得ない事由がなくなった日の翌日から4ヶ月以内 |

分割後の手続き

相続人毎に異なる

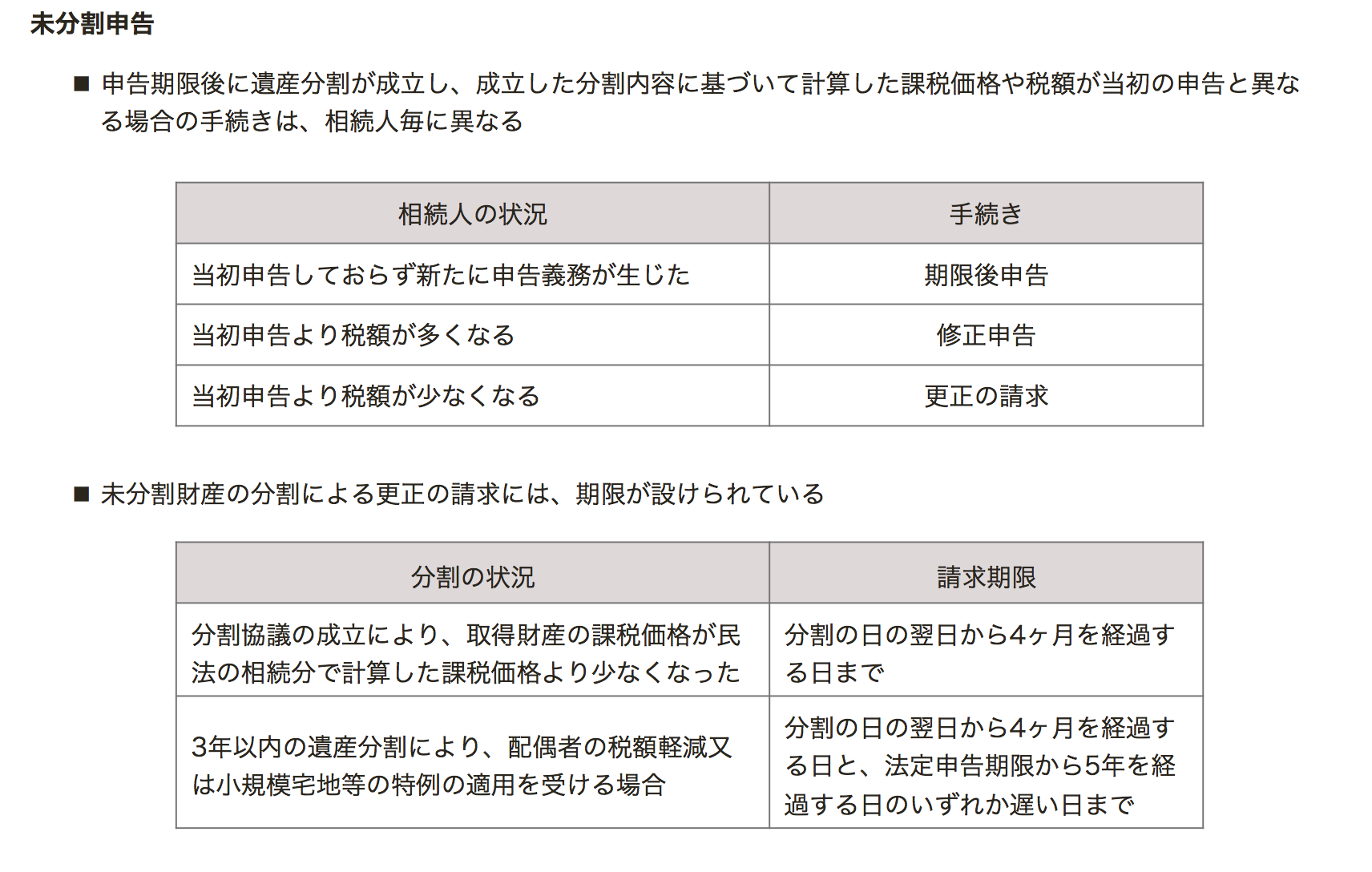

相続税の申告期限後に遺産分割が成立し、その成立した分割内容に基づいて計算した課税価格や税額が当初の申告と異なる時の手続きは、次のように相続人毎に異なります。

| 各相続人の分割後の状況 | 手続き |

|---|---|

| 当初申告時には義務がなく新たに申告義務が生じた | 期限後申告 |

| 当初申告より税額が多くなった | 修正申告 |

| 当初申告より税額が少なくなった | 更正の請求 |

未分割財産の更正の請求には期限が設けられている

未分割財産の更正の請求には、次のとおり期限が設けられています。

分割協議の成立により、相続取得した財産の課税価格が民法の相続分で計算した課税価格より少なくなる場合には、分割の翌日から4ヶ月以内に更正の請求をする必要があります。

3年以内の遺産分割により、配偶者の税額軽減又は小規模宅地等の特例の適用をする場合には、分割の翌日から4ヶ月を経過する日と、法定申告期限から5年を経過する日のいずれか遅い日までに、更正の請求をする必要があります。

更正の請求や修正・期限後申告は「できる」規定となっている

未分割申告及び納税していた場合、相続人全員で納税すべき相続税の総額は当初申告時に納税しているため、分割協議が成立した場合の更正の請求や修正申告及び期限後申告は「申告できる」規定となっており、「申告する必要がある」という義務規定になっていません。

このため、相続人全員で納税する相続税の総額が変わらなければ、更正の請求や修正申告をしないで、相続人間で納税額に相当する金銭を授受することで調整することも認められます。

実務上、税務署長は、更正の請求に基づき更正をした場合に、他の相続人につき更正又は決定をすることになるので、更正の請求が行わなければ、税務署長が更正又は決定をすることはありません。