未分割の場合の相続税申告

目次

未分割でも期限内に申告及び納税する必要がある

民法では遺産分割に期限がありません。一方、相続税は、遺産分割が成立していない場合でも、相続開始があったことを知った日の翌日から10ヶ月以内に相続税の申告と納付をすることが求められます。これを未分割申告といいます。

未分割申告は、配偶者の税額軽減や小規模宅地等の特例が適用できないため納税額が多額になるデメリットがあります(相法19の2②、措法69の4④)。

なお、遺産分割が成立した時点で修正申告等をした場合には、加算税や延滞税は課されないことになっています(通法65,相法51②一)。

裁判等で遺産分割が成立しない場合があります。例えば、遺留分侵害額請求がおこなれている場合です。この場合の相続手続について>>詳しくはコチラ

法定相続分で分割したとみなす

未分割申告の場合には、それぞれの相続人が特別受益を考慮した民法の相続分に従って財産を取得したと仮定して相続税額を計算し相続税の申告等をおこないます(相法55、相基通55-1)。しかし、特別受益を考慮しないで法定相続分に従って取得したと仮定して相続税額を計算しても相続税の総額は同じになります。

このため、一般的な相続実務では、特別受益を考慮しないで法定相続分で取得したものと仮定して相続税額を計算し相続税の申告をします。

未分割申告における課税価格を計算する時の留意点は次のとおりです。

- 相続財産には生前贈与を含める

相続税の課税対象となる暦年贈与財産や相続時精算課税制度の適用をした贈与財産は相続財産に含める必要があります。ただし、これら贈与財産は未分割の相続財産には該当しません。 - 債務控除も法定相続分等で按分する

法定相続分等で各相続人の債務負担額を計算し、債務控除します(相基通13-3)。 - みなし相続財産は未分割にならない

みなし相続財産(生命保険金や死亡退職金など)は受取人固有の財産であるため未分割の相続財産に該当しません(相基通55-2)。みなし相続財産は、法定相続分で按分しないで受取人固有の財産として課税価格を計算します。

遺産分割成立後に期限後申告や更正の手続

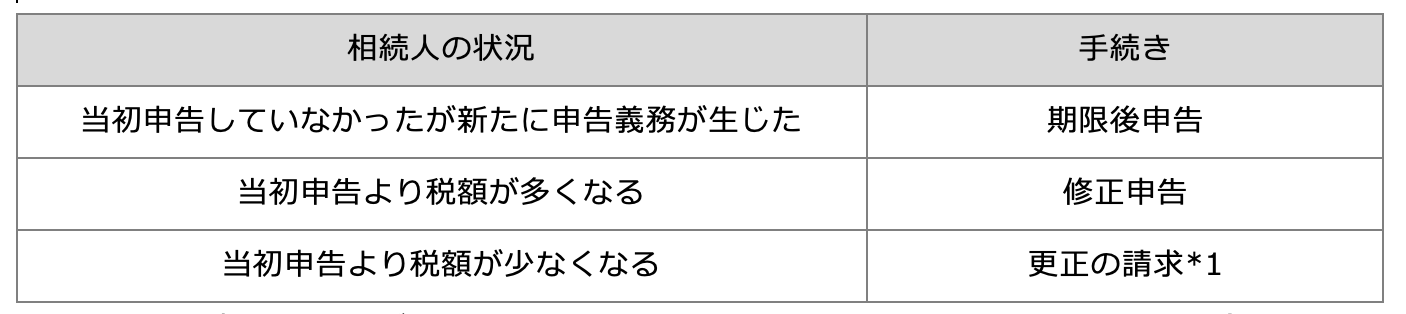

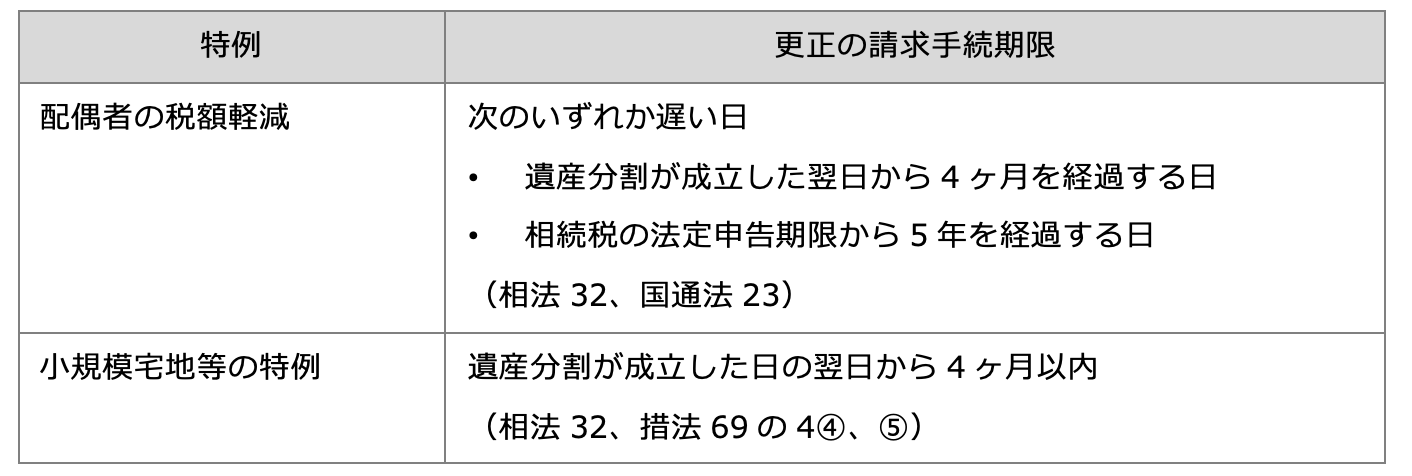

申告後に遺産分割が成立し当初の申告と実際に分割した内容に基づき計算した課税価格や税額が変わる場合には、更正の請求等の手続をおこないます。必要な手続は次表のとおり相続人の状況によって異なります。

*1 更正の請求には期限が設けられており、相続税の法定申告期限から5年以内(通則法23①)又は分割された日の翌日から4ヶ月以内におこなう必要があります(相法32①)。

未分割では特例が適用できない

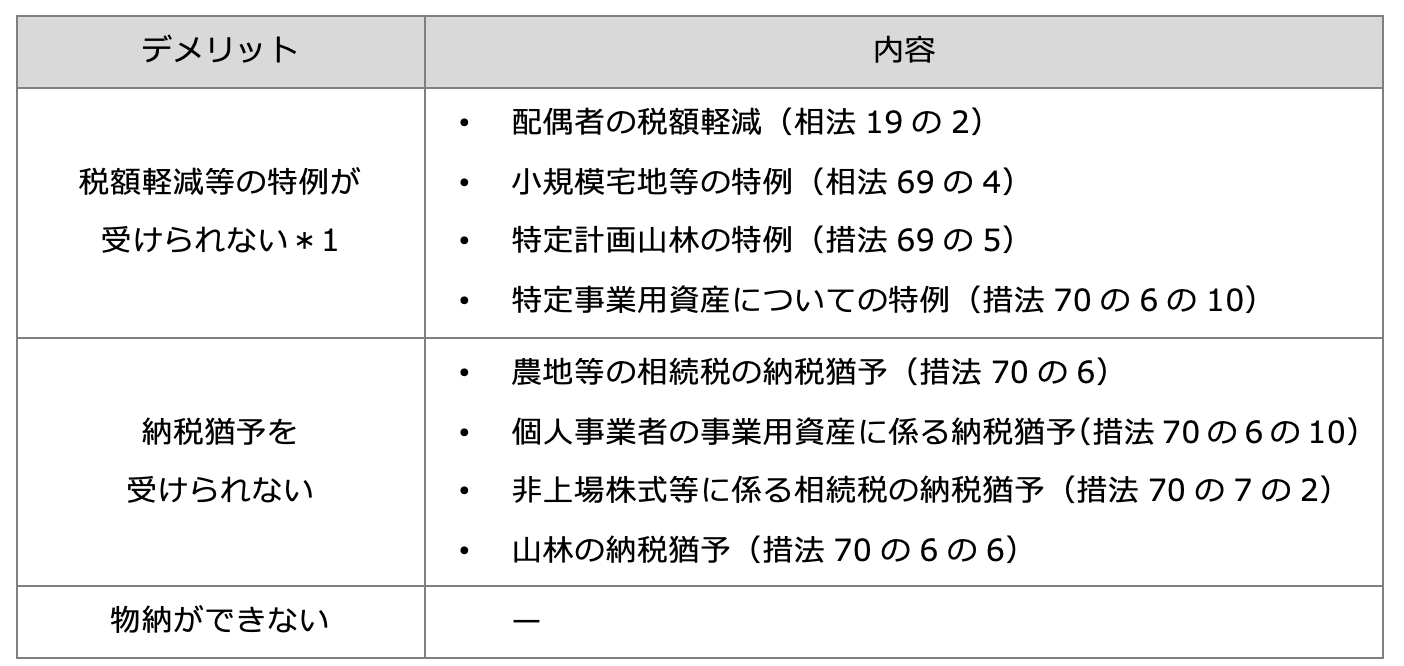

未分割の申告は、次の税額軽減の特例や納税猶予などの優遇規定を受けることができないため、納税額が多額になるデメリットがあります。

特に納税猶予制度は、申告期限後に遺産分割が成立した場合でも猶予を受けることができないので注意しましょう。

【未分割申告では受けられない特例】

*1 すべての相続財産について遺産分割が確定している必要はありません。特例を受ける相続財産の遺産分割が成立している場合には、その財産についてのみ特例等を受けることができます。

分割成立時に特例を受けられる状態にしておく

4つの要件を満たす必要がある

小規模宅地等の特例等については、申告期限後に遺産分割が成立した場合に特例を受けることができます。ただし、次の要件を満たす必要があります(相法19の2②ただし書、相法32①八、措法69の4④、⑤)。

- 分割見込書等の提出や承認申請をおこなっていること

- 定められた期間内に遺産分割が成立すること

- 特例を受けるための要件、例えば、小規模宅地等の特例適用の要件である事業の継続や宅地の継続所有要件などを満たしていること

- 遺産分割が成立した後に定められた期限内に更正の請求をおこなうこと

配偶者の税額軽減と小規模宅地等の特例では、更正の請求手続の期限が異なっているので注意しましょう。

小規模宅地等の特例

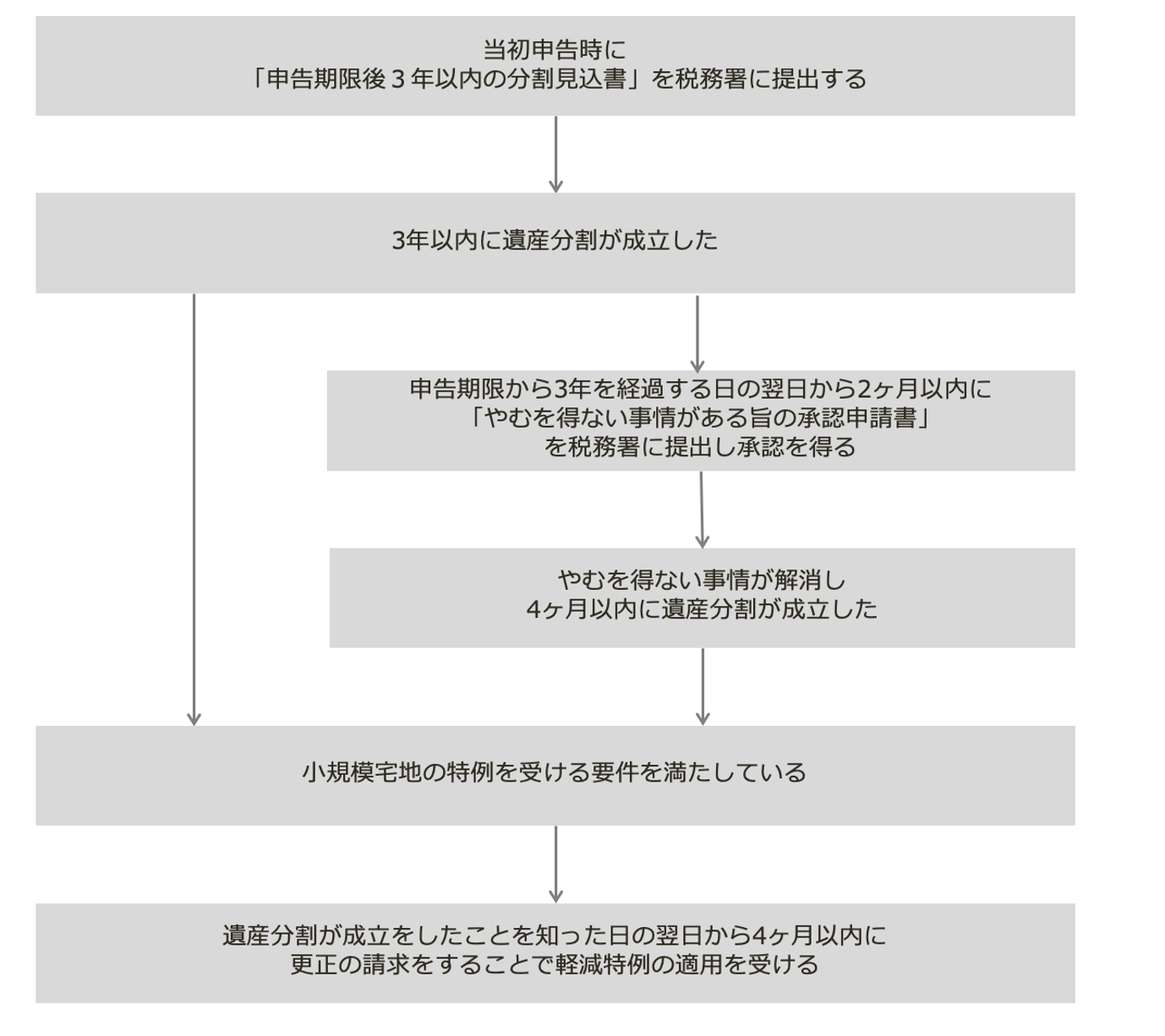

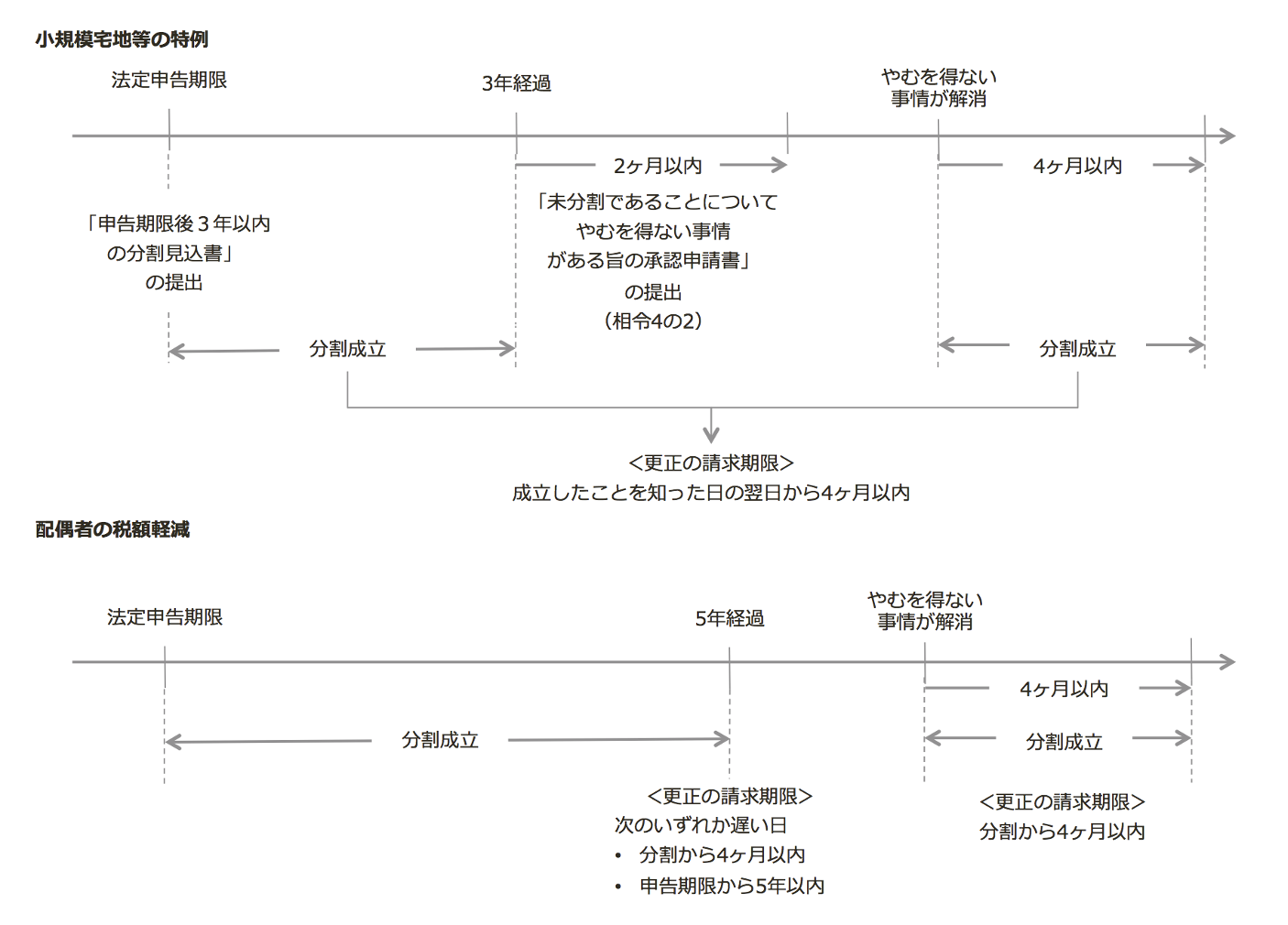

小規模宅地等の特例は、措法69の4が適用され国税通則法第23条の更正の請求ができません。したがって、国税通則法の期限である5年以内であっても、遺産分割ができることになった日から4ヶ月を経過した日が更正の請求期限となります(措法69の4④)。

なお、法定申告期限から3年を経過した後に分割ができることになった日の翌日から4ヶ月以内に遺産分割が成立した場合は、分割が成立した日から4ヶ月を経過した日が更正の請求の期限となります(措法69の4⑤、相法32①)。

配偶者の税額軽減

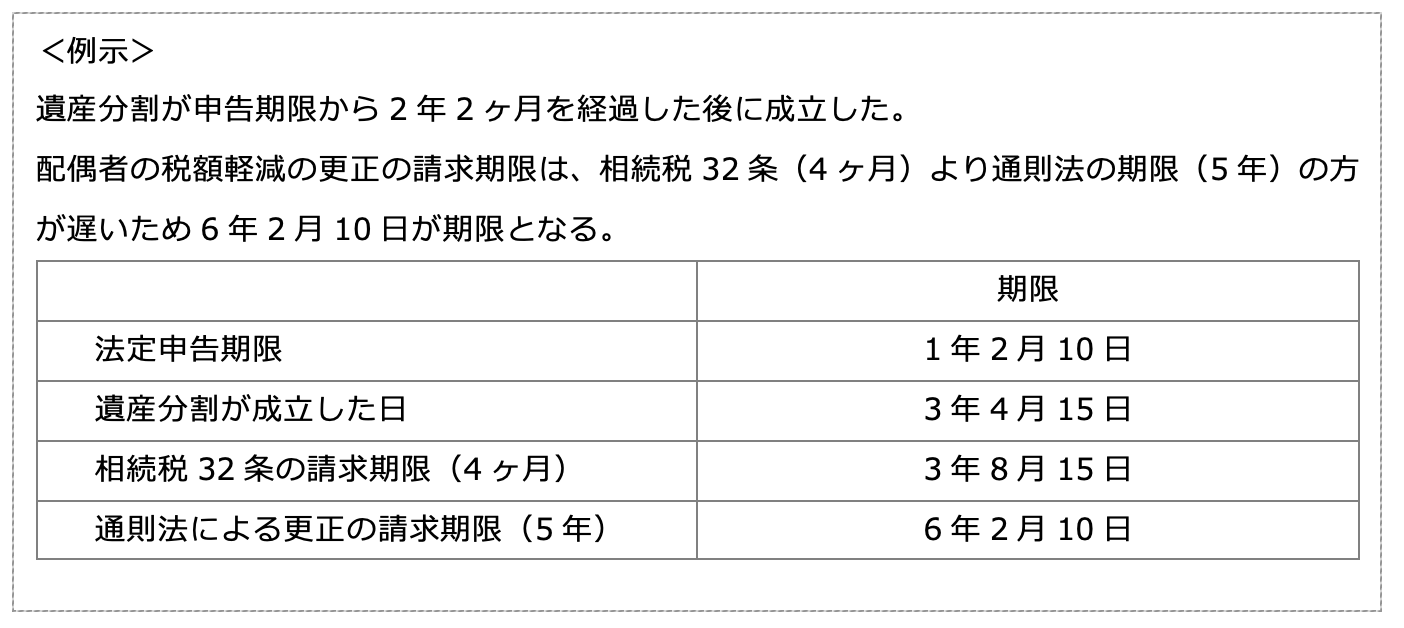

未分割で期限内申告をした後に分割が成立し配偶者の税額軽減を受ける場合は、相続税法32条(4ヶ月)と国税通則法23条(5年)のいずれも適用することができます。(相基通32−2)。このため、その分割が成立した日から4ヶ月を経過する日と法定申告期限から5年を経過した日のいずれか遅い日が請求期限になります。

法定申告期限から3年以内に分割できない場合で、やむを得ない事情がある場合には、そのやむを得ない事情がなくなり分割できることになった日かの翌日から4ヶ月以内に分割が成立した場合、更正の請求によって配偶者税額軽減を適用することができます (相法19の2②)。

更正の請求や修正・期限後申告は「できる」規定となっている

未分割申告及び納税していた場合、相続人全員で納税すべき相続税の総額は当初申告時に納税しているため、分割協議が成立した場合の更正の請求や修正申告及び期限後申告は「申告できる」規定となっており、「申告する必要がある」という義務規定になっていません。

このため、相続人全員で納税する相続税の総額が変わらなければ、更正の請求や修正申告をしないで、相続人間で納税額に相当する金銭を授受することで調整することも認められます。

実務上、税務署長は、更正の請求に基づき更正をした場合に、他の相続人につき更正又は決定をすることになるので、更正の請求が行わなければ、税務署長が更正又は決定をすることはありません。

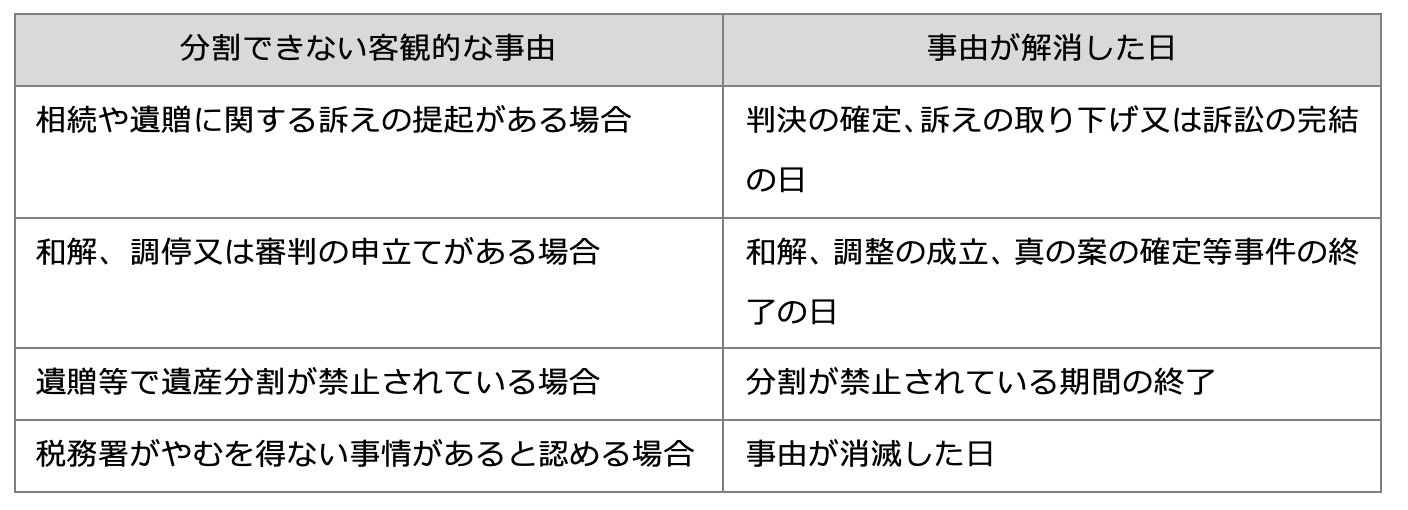

分割できないことに一定の事由があるとは

分割できないことに一定の事情がある場合に、申告期限から3年を経過する日の翌日から2ヶ月以内に提出する必要があります。3年を経過する前に提出することはできません。やむを得ない事由は、遺産分割の訴訟や調停等がされていることなど客観的な事実に基づいている必要があります(相令4の2、相基通19の2-15)。

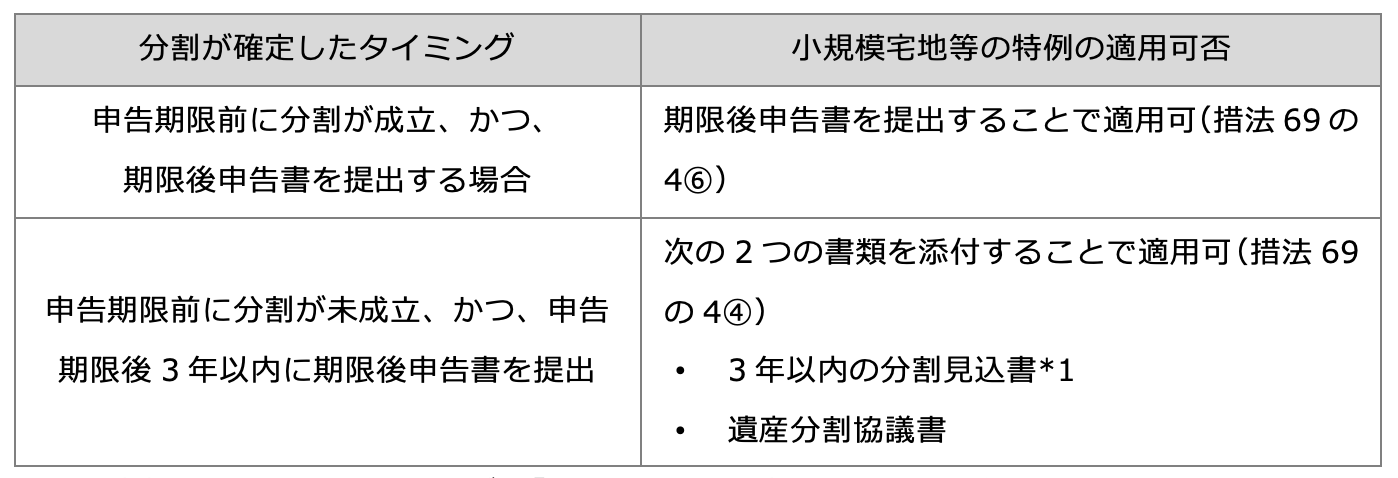

期限後申告でも適用条件を満たせば特例の適用が受けられる

当初申告をしていない場合で申告期限後3年以内に特例を受ける財産について遺産分割が確定した場合には、次表のように期限後申告においても適用を受けることが可能です。ただし、期限後申告である以上延滞税等が課せられます。

これは、小規模宅地等の特例を受ける場合には相続税申告書に「適用を受ける旨の記載及び計算に関する明細書など」を添付することが要件となっていますが、この相続税の申告書には修正申告及び期限後申告書が含まれているからです(措法69の4⑥)。