相続税の申告と納税

申告及び納付の概要

申告及び納付の概要は、次のとおりです。

【相続税の申告と納付】

誰が

相続又は遺贈によって財産を取得した人で、遺産の課税価格の合計額が基礎控除額を超える場合には、相続税の申告書を提出します。

ただし、税額控除のうち、

- 配偶者に対する税額軽減の特例

- 小規模宅地等の特例

は相続税の申告書の提出が適用要件となっています。このため、これらの特例を適用すると納付すべき税額がゼロになる場合でも、相続税の申告書を提出する必要があります。

相続又は遺贈による財産の取得には、

- 被相続人の死亡前3年内に被相続人から贈与により取得した財産

- 相続時精算課税の適用を受けた贈与財産

を含みます。

いつまでに

相続税の申告書の提出期限は、被相続人の相続の開始を知った日の翌日から10ヶ月以内に相続税の申告書を提出します。

例えば、1月6日に死亡し、そのことを同日に知った場合には、その年の11月6日が申告期限になります。その期限の日が土曜日、日曜日、祝日にあたるときは、その翌日が申告期限となります。

相続財産が分割されていない場合でも、上記の期限までに申告する必要があります。

申告書の提出先

相続税の申告書の提出先は、被相続人の死亡の時に住んでいた住所地を所管する税務署です。所得税や贈与税の申告と納付は、納税者本人の住所を所管する税務署ですが、相続税の場合は、納税する相続人の住所地を所轄する税務署ではないので注意しましょう。

住所とは

住所とは、生活の本拠である場所のことで、住民票のある場所が住所地とは限りません。住所は、次のような客観的な事実を総合的に検討し生活の本拠であるかどうかで判定します。

- 住民票の記載

- 滞在日数

- 滞在施設の状況

- 電気代や水道代等の使用状況

- 職業や収入状況

- 家族の状況

- その他資産の状況

- 身の回り品等の動産の保管状況

例えば、住民票を移さずに介護付き終身の老人ホームに入っていた場合の相続税申告書の提出先は、住民票がある税務署ではなく老人ホームが住所を管轄する税務署となる場合があります。

生活の本拠ではありませんが、ある程度の期間に継続居住している場所を、「居所」といいます。住所が不明な場合や、日本に住所を有していない場合は、居所が住所となります。

申告期限の延長申請

相続人の認知・廃除等やにより相続人に異動が生じたこと、遺留分による減殺請求があったこと、遺贈に係る遺言書が発見されまたは遺贈の放棄があったことや死亡退職金等の支給が確定した場合等で、その事由が生じた日後1ヶ月以内に申告期限が到来するときは、2ヶ月の範囲内で申告期限の延長を申請することができます。

また、胎児がある場合で、その胎児が生まれた場合にすべての相続人等について申告義務が無くなるときは、その胎児が生まれた日後2ヶ月の範囲内で申告期限の延長を申請することができます。

納付の方法と期限

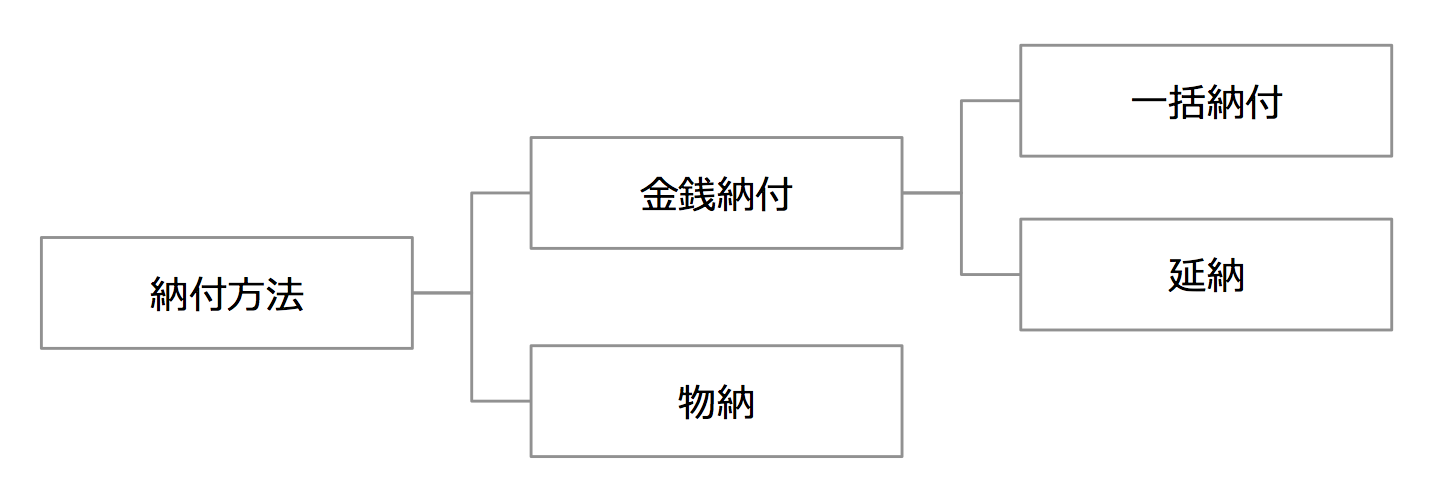

相続税は他の税金と同じように、現金一括払いが原則です。納付期限までに全額を納付しなかった場合には、遅延利息として年14.6%(納期限の翌日から2ヶ月以内は年7.3%)の延滞税が課せられます。ただし、相続税は、相続による財産承継に課税をするものであることから、換金可能な財産が少ない場合でも多額の相続税が課せられ相続財産を売却しなければ納税資金が確保できない場合があることから延納と物納という納付方法が認められています。

【相続税の納税方法】

相続税の納付期限

相続税の納付期限は、申告の期限と同じです。また、期限後申告または修正申告の納付期限は、その申告書を提出した日になります。なお、更正または決定を受けた場合には、その通知が発せられた日の翌日から起算して1ヶ月を経過する日が納付期限となります。

【相続税の納付期限】

| 区分 | 納付期限 |

|---|---|

| 期限内申告書 | 相続開始があったことを知った日の翌日から10ヶ月以内 |

| 期限後申告または修正申告 | その申告書を提出した日 |

| 更正または決定 | その通知が発せられた日の翌日から起算して1ヶ月を経過する日 |

納付先は、税務署のほか、銀行や郵便局等の窓口で納めることができます。

延納制度

延納制度とは、金銭による相続税または贈与税の一括納付が困難であり、かつ、一定の要件を満たした場合に、分割して納付することができる制度です。延納期間は、原則として5年以内です。

延納制度は次の要件を満たす必要があります。納税者自身の所有財産の状況等を考慮しても金銭納付が困難であることなど、厳しい要件があるため延納制度の利用は多くありません。また、延納期間は利子税がかかることも延納制度の利用が増加しない要因のひとつとなっています。

【要件】

- 相続税額が10万円を超えること

- 納付期限に金銭納付が困難であること

納税者自身の所有財産の状況等も考慮されます - 担保を提供すること(延納税額が100万円以下で、かつ、延納期間が3年以下の場合を除く)

この担保は、国債、地方債、土地、保険に付した建物、税務署長が確実と認める有価証券などに限定されています(換価の確実性と容易性が求められます)。非上場株式も担保として認められていますが、他に選択肢がない場合などに限定されています。 - 延納申請の提出

納付期限までに延納申請書に担保提供関係書類(登記事項証明書等)を添付して提出し、税務署長の許可を受ける(なお、担保提供関係書類の提出は、延長(最長6ヶ月)が認められている)

物納制度

物納制度とは、延納制度によっても相続税の納付が困難であり、かつ、一定の要件を満たした場合に、金銭納付に代えて現物による納付ができる制度です。物納制度は、相続税のみの制度であり、贈与税には認められていません。

物納制度は次の要件を満たす必要があります。

- 延納によっても金銭納付が困難な金額であること

- 物納申請書の提出

- 物納可能な財産、かつ、申請順位に従っていること

- 物納適格資産であること

担保設定されている不動産や譲渡制限付き株式等の「管理処分不適格財産」は除かれます。

申請順位は次の通りです。

| 順位 | 物納できる財産の種類 |

|---|---|

| 第1順位 | 国債、地方債、不動産、船舶 |

| 第2順位 | 社債、株式、投資証券信託、貸付信託の受益証券 |

| 第3順位 | 動産 |