遺留分と遺留分侵害額請求

目次

遺留分とは

被相続人は、遺言によって、相続財産を誰に引き継ぎさせるのか自由に決めることができ、相続人のうちの1人だけに全財産を相続させるとか、相続人以外の人にすべての財産を贈与することも可能です。

遺留分の制度とは、このような被相続人による自由な遺贈や贈与を認めつつ、一定範囲の相続人に、法律によって保障された最低限の相続分を回復する権利を与える制度のことです。その最低限の相続分だけは、たとえ遺言があっても、遺留分を取得することができるのです。

遺留分制度の趣旨や目的として、遺族の生活保障や遺産の形成に貢献した遺族の潜在的持ち分の精算等が挙げられています。

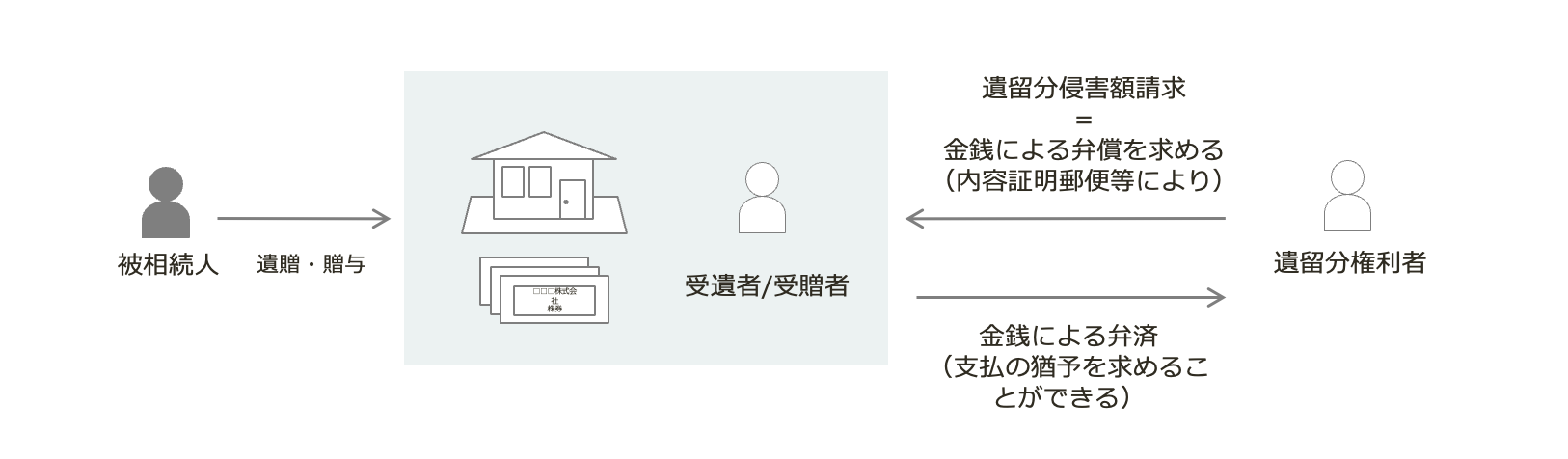

【遺留分と遺留分侵害額請求の概要】

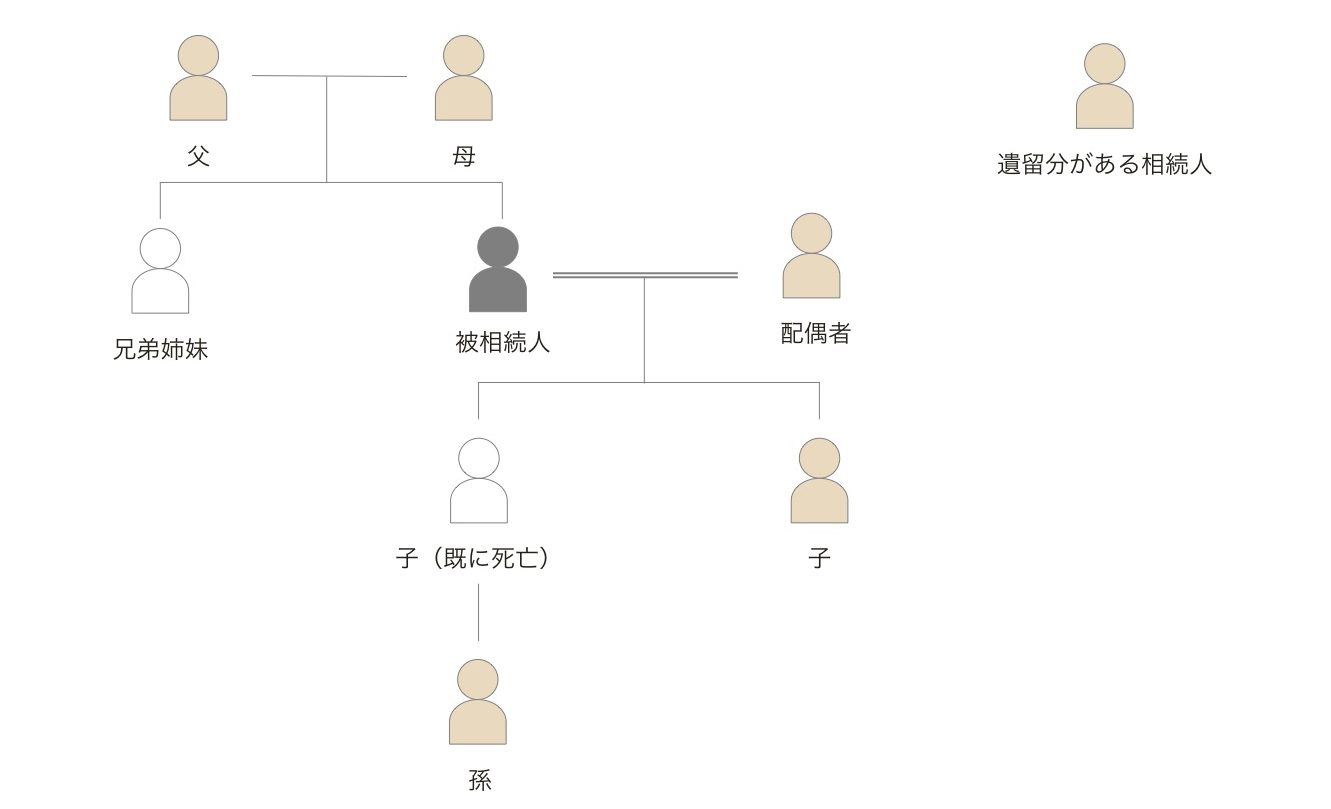

誰に遺留分があるか

兄弟姉妹以外の相続人が遺留分をもつ

遺留分の権利を持つのは、配偶者、子(胎児、その代襲者である孫を含む)、父母等(直系尊属)である相続人に限定されています。兄弟姉妹には遺留分はありません。

包括受遺者は相続人ではないので、遺留分がありません。

代襲相続には遺留分が認められており、代襲相続人も被代襲相続人と同じ遺留分があります。

遺留分の割合は法定相続分の2分の1

被相続人が自由に処分できない遺留分は被相続人の財産の2分の1です。各相続人の遺留分は、この2分の1を法定相続分で按分したものが、各相続人の遺留分となります。ただし、直系尊属のみが相続人となるときの遺留分は、被相続人の財産の3分の1です。

各相続人の遺留分を計算する際に、同順位の相続人が複数いる場合は、均等割します。

【具体的な遺留分の割合】

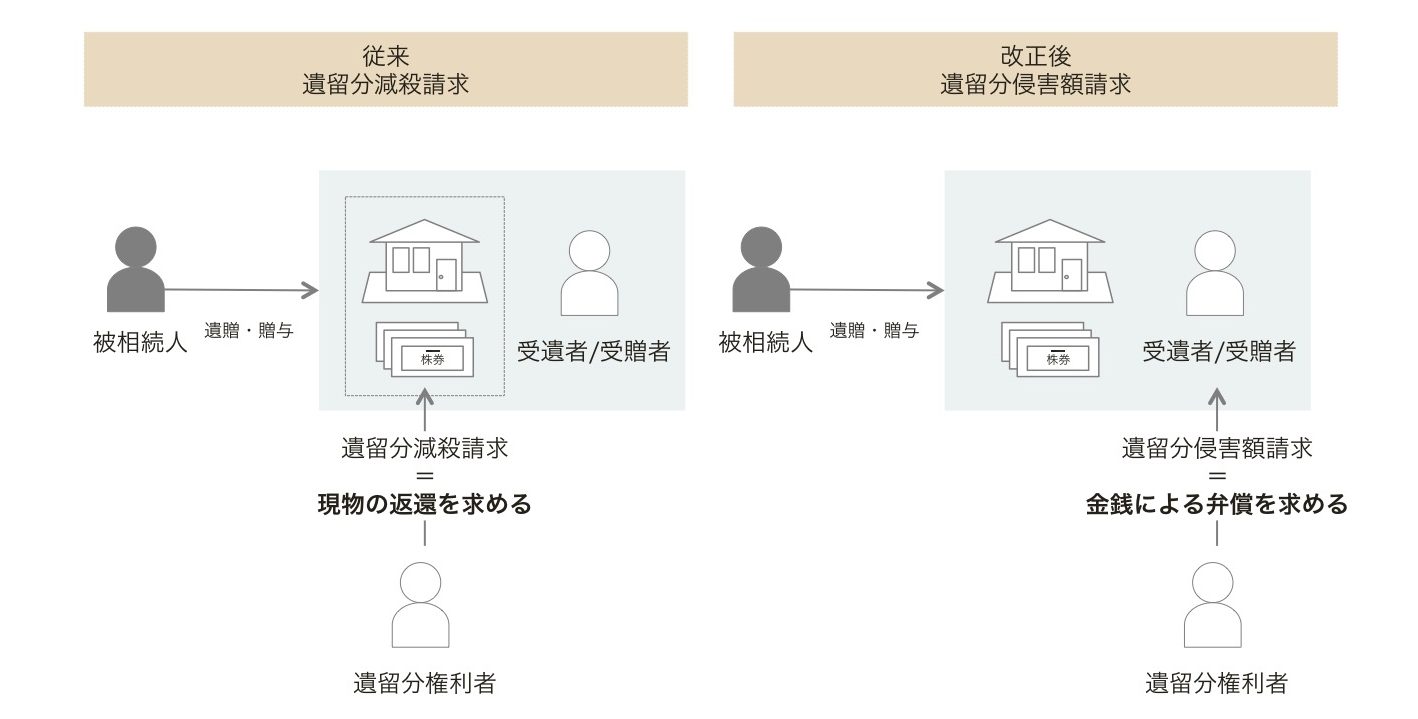

金銭弁償を求める遺留分侵害額請求へと見直し(民法改正)

遺留分減殺請求が行使されると、遺言に従って受遺者に所有権が移った遺産を、遺留分が侵害されている相続人との共有状態にし、遺産の取得者を協議で決めていくことになります。

遺留分を侵害された相続人からは、遺留分に相当する遺産そのものを取り返す協議です。遺産の現物の遺産を渡せ・渡さないという話し合いです。遺産は協議者間の共有ですから、この協議が成立するまでは、協議者全員の合意が得られないとその遺産について何もできない状態に陥ってしまいます。このため、遺産に事業用の不動産や株式が含まれている場合には、事業承継に支障が生じていました。

遺留分制度の改正により、従来の、留分を侵害された相続人が持つ権利を、「遺留分に相当する遺産そのものを取り返す権利」から、「遺留分に相当する金銭の弁償を得る権利」に変更されました。

遺留分に相当する金銭の弁償を得る方法でも、遺族の生活保障や遺産の形成に貢献した遺族の潜在的持ち分の精算などの目的を実現することが可能であるからです。

金銭債権化することで、遺留分減殺後の共有をめぐる紛争を回避することができると考えられています。

名称も、「遺留分減殺請求権」から「遺留分侵害額請求権」と名称変更されました。

【遺留分減殺請求と遺留分侵害額請求の対比】

遺留分侵害額請求権

相続開始後に認められる権利

遺留分侵害額請求権は、相続が開始してはじめて遺留分権利者に認められます。つまり、被相続人による贈与・遺贈等が遺留分を侵害することが明らかであることが判明していたとしても、遺留分権利者となる者は、相続が開始する前は、遺留分侵害額請求権その他の法的な手段はありません。

遺留分侵害額請求権の行使により金銭債権が発生

遺留分権利者は、遺留分侵害額請求権を行使することにより、相続財産自体に対する権利ではなく、受遺者等に対して遺留分侵害額に相当する金銭の支払を求める金銭債権を得ることになります。

金銭の弁償に代えて現物の提供を求めることができるか

金銭による弁償か対象財産の返還を求めるかの選択はなく、金銭による支払いのみを求めることができます。

ただし、遺留分侵害額請求権の当事者が金銭の弁償に代えて現物の提供をすることの合意をすることは、差し支えないと考えられます。債権総則の代物弁済の合意に該当するからです。

意思表示による行使

遺留分侵害額請求権は形成権であり、遺留分侵害額請求の意思表示によって金銭債権が成立します。しかし、口頭での意思表示は、後々のトラブルのもとになりかねないので、通常、配達証明書付きの内容証明郵便によって相手方に意思表示します。

その際に、遺留分侵害額を具体的に示す必要はなく、遺留分を侵害された侵害額を請求するものであるという意思表示が示されている必要があります。

受遺者又は受贈者の保護

金銭の支払い要求を受けた受遺者等は金銭債務を弁済する必要があります。受遺者は、この遺留分侵害請求による金銭債務の支払いについて、裁判所に対して相当の期限を設けることを請求することができます。

侵害額請求は遺産分割協議の外に位置づけ

遺留分侵害額請求が不調の場合、地方裁判所における民事訴訟となります。

遺産分割協議とは別物です。遺留分を侵害された相続人が、遺産分割協議を申し入れて、遺産分割協議の中に遺留分の主張が行われることを想定していません。

つまり、遺留分侵害額請求の行使により生じた金銭債権は、被相続人がした遺贈や贈与等を有効であるとした上で、遺贈等によって遺留分を侵害された者がおのおの、個別に受遺者等に対して金銭の支払いを求めることになります。したがって、遺産分割協議は相続人全員で行う必要がありますが、遺留分の侵害による金銭債権については、1対1で争うことになります。

この金銭債権の請求が不調な場合には、通常の訴訟事件(地方裁判所における民事訴訟)になります。これに対し、遺産分割協議は、遺産に属する相続財産を対象に、相続人全員の協議を前提としつつ、協議が不調な場合には家庭裁判所の調停や審判によることになります。

【遺産分割協議と侵害額請求は別の手続】

| 遺留分侵害額請求 | 遺産分割協議 | |

|---|---|---|

| 不調な場合 | 民事訴訟手続き (地方裁判所の民事訴訟) | 家事審判手続き (家庭裁判所の調停・審判) |

| 協議関係 | 1対1 | 相続人全員の協議 |

遺留分算定の基礎となる対象財産

遺留分算定の基礎財産は相続税とは異なる

遺留分算定の基礎となる財産額に遺留分率を掛けたものが遺留分額です。

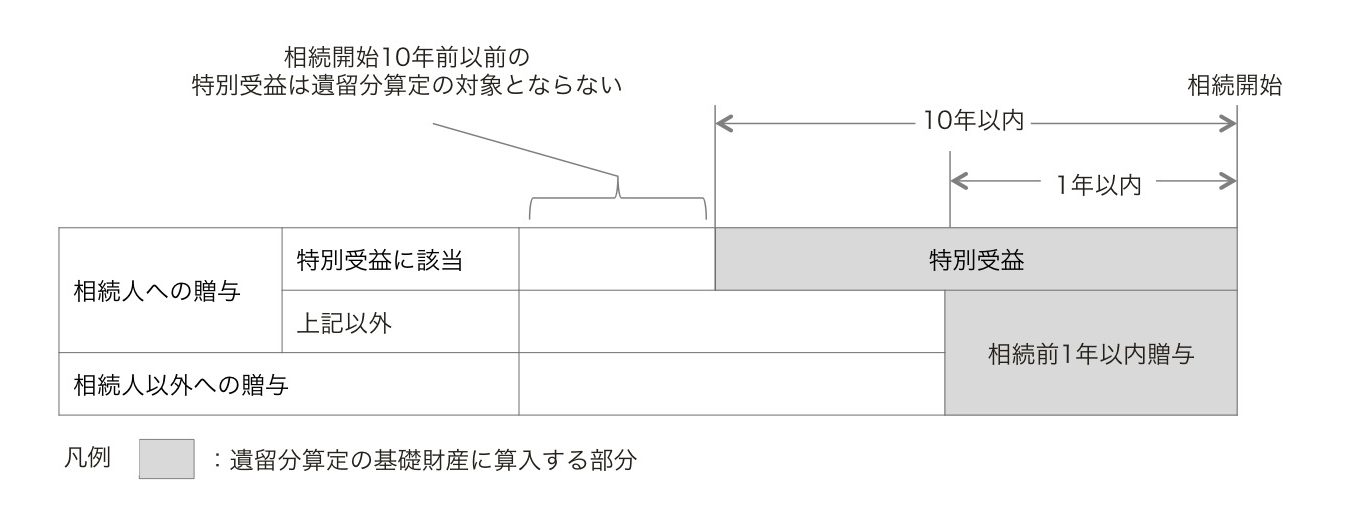

遺留分算定の基礎となる対象財産とは、相続開始時に被相続人が有していた財産に相続開始前1年以内の贈与、相続開始前1年以前(贈与契約成立の時を基準に考える)の当事者双方が遺留分を侵害すると認識していた贈与及び相続開始前10年以内の相続人に対する特別受益としての贈与を加え、相続債務を控除して算定します。

加算される贈与財産の価額は、贈与時の価額ではなく相続開始時の価額で計算します。

【遺留分算定の基礎財産の算定式】

遺留分算定の対象財産に加算する贈与

遺留分算定の対象財産に加算する贈与には、①相続開始前1年以内に行われた贈与、②遺留分権利者に損害を与えることを認識していた贈与、③相続人に対する特別受益としての贈与があります。

なお、本来の相続財産ではない、相続税法固有のみなし相続財産である生命保険金(特別受益に該当する場合を除く)、死亡退職金や遺族年金は遺留分算定の基礎財産には算入しません。

遺留分算定対象となる贈与

相続開始前1年以内かどうかは贈与契約の締結日で判断

相続開始前の1年以内に行われた贈与は、遺留分算定の対象財産に加算します。相続人への贈与にのみならず、相続人以外の贈与を含みます。

1年以内に行われたかどうかは、贈与契約の締結日で判断します。たとえば、贈与が相続開始前1年以内に履行されていても、贈与契約の締結が相続開始の2年前に贈与契約が締結された贈与は、加算しません。

遺留分権利者に損害を与えることを認識していた贈与

当事者双方が遺留分権利者に損害を与えることを知っていて行われた贈与は、行われた時点を問わず、遺留分算定の対象財産になります。

遺留分を侵害されたと主張する者が、遺留分権利者に損害を与えることを認識していたことを立証する必要があります。

相続人に対する特別受益

相続人に対する生計の資本としての贈与である特別受益にあたる贈与は、実質的に相続の前渡しといえます。

このため、相続人に対して行なわれた贈与が、特別受益に該当し、かつ、相続開始前10年間に行われたものは、遺留分算定の基礎財産に加算します。

改正前は贈与の時期を問わず加算することになっていましたが、10年間に限定するように改正されました。(無制限に遡るのではなく10年間に限定したということです。)

生前贈与後10年以内に相続が発生するか否は予測できませんが、改正後は、10年を経過したあとに贈与者に相続が発生すると、遺留分侵害額請求を受けることがなくなるということです。

これに対し、寄与分は、特別受益とは異なり遺留分算定の対象財産には含まれません。

財産評価の基準時

相続開始時点を基準に評価

遺留分算定の対象財産は、相続開始の時点を基準に算定します。

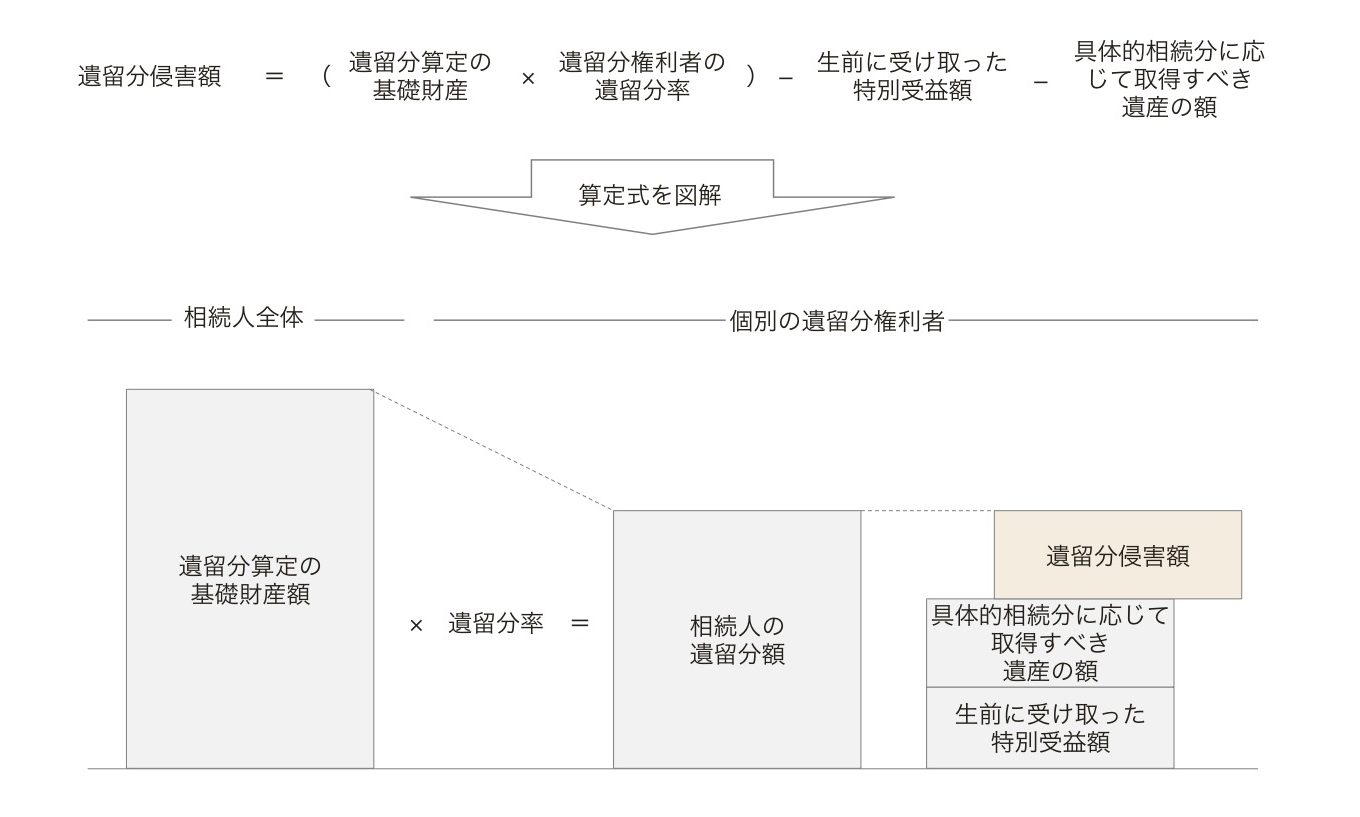

遺留分侵害額の算定

遺留分侵害額の計算式は明文化されていませんでしたが、次のように計算プロセスが明文化されました。明文化された計算プロセスは、平成8年の最高裁の判例を反映したものになっており実務上は改正前と変わりません。

遺留分権利者が侵害された遺留分の額は、次の算定式で計算します。

具体的相続分に応じて取得すべき遺産の額には寄与分による修正額を含みません。

侵害額を請求される相手方が複数の場合

受遺者又は受贈者が複数人いる場合、誰が金銭給付請求の相手方となり、侵害額を負担することになるのかが問題となります。

この場合は、次の規則に従い負担者及び負担金額を決めます。

- 受遺者と受贈者がいる場合には、受遺者が先に負担する。

- 受遺者又はその贈与が同時に行われた受贈者が複数いる場合には、その価額の割合におうじて負担する。ただし、遺言者がその遺言に別段の意思を表示している場合には、その意思に従います。

- 受贈者が複数ある(その贈与が同時に行われた場合を除く)は、後の贈与に係る受贈者から、順次、前の贈与に係る受贈者が負担する。贈与の前後は、契約の成立時点で判断します。

遺留分侵害額の時効

遺留分侵害額請求は、相続を開始および遺留分が侵害されていることを知った日から1年以内におこなう必要があります。1年を経過すると消滅時効により権利が消滅するので遺留分の侵害額請求ができなくなります。

また、このような事情を知らななかった場合でも、相続開始から除斥期間である10年が経過したときにも時効によって請求権は消滅します。

【遺留分侵害額請求の権利消滅】

| 権利消滅の日 | |

|---|---|

| 遺留分が侵害されていることを知った | 知った日から1年 |

| 相続開始を知らなかった | 相続開始から10年 |

遺留分減殺請求権の短期の権利行使の期間制限は、相続紛争を早期に解決し、法律関係を安定させることで取引の安全を図るという目的が背景にあります。

遺留分侵害額請求があった場合の相続税の申告

遺留分侵害額請求は、遺産分割協議とは切り離した位置づけになっていることから、相続税申告手続き及びスケジュールには影響を与えない可能性があります。

また、侵害額請求により取得した金銭について、相続税の課税対象となるのか所得税の課税対象となるのか、明確になっていません。

平成15年以前は「遺留分による減殺の請求があったこと」が更正の請求の事由になっていました。遺留分減殺請求を行なっても遺留分権利者の取得する財産の確定には時間がかかることから遺留分の減殺請求から4ヶ月以内に更正の請求をすべきという規定は現実的ではないことから、「遺留分による減殺請求に基づき返還すべき、又は弁償すべき額が確定したこと」と改正されています。

参考情報:価額弁済されたときの相続税の計算(従来の価格弁済時の申告)

遺留分減殺請求では、受遺者は現物の償還に代えて金銭での弁済をおこなうことが認められています。この場合には、相続税の計算について、代償金が支払われた場合と同様の処理をおこないます。つまり、遺留分減殺請求を受けた者は、取得した財産の評価額から価額弁償金を控除し、価額弁償金を受け取った遺留分権利者は、価額弁償金を相続によって取得した財産として相続税を計算します。

遺留分の放棄

相続開始前の遺留分の放棄は家庭裁判所の許可がいる

遺留分の放棄が濫用されないように(被相続人や他の相続人からの圧迫や強要により放棄することを防止するために)、相続の開始前の遺留分の放棄は家庭裁判所の許可が必要です。

家庭裁判所が遺留分の放棄を許可するためには、遺留分の放棄が遺留分権利者の自由な意思に基づくものであること、遺留分放棄の理由に合理的な理由があることが必要とされています。

相続開始後の放棄は自由にできる

相続開始後の遺留分の放棄や、遺留分侵害請求権の放棄は、家庭裁判所の許可なく自由におこなえます。

遺留分放棄をしても相続人にとどまる

遺留分の放棄をしても相続に関する権利は失わないため、遺言書がない場合には、遺留分を放棄した相続人も遺産分割協議に加わる必要があります。また、相続人の1人が遺留分を放棄したとしても、他の相続人の遺留分が増えることはありません。

遺留分を放棄した者が先に死亡した場合

遺留分を放棄した者が先に死亡した場合に、代襲相続人が遺留分の減殺請求ができるのでしょうか。例えば、長男が遺留分の放棄をした後に、父よりも先に長男が死亡した場合、父が代襲相続人である長男の子に一切の財産を相続させない旨の遺言を残していた場合に、長男の子は遺留分の減殺請求をすることができません。何故ならば、代襲者(長男の子)は被代襲者(長男)が持っていた権利のみを取得するに過ぎないからです。長男がすでに遺留分を放棄していることから、それを引き継ぐ長男の子には遺留分はなく減殺請求できません。

代襲者が有していた相続権以上の権利を取得することができないのです。

遺留分算定対象となる贈与