土地の使用貸借

個人間の使用貸借には贈与税を課さない

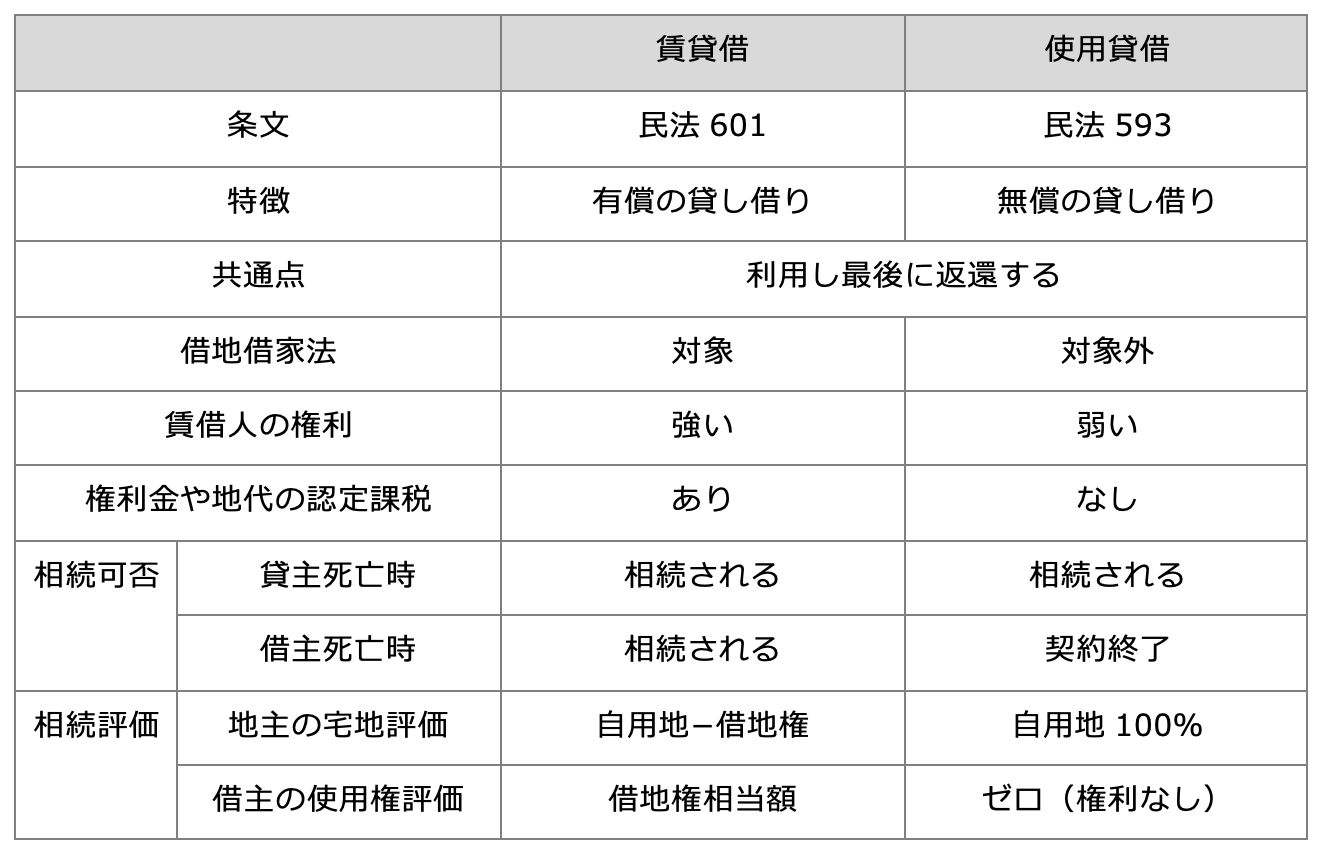

使用貸借とは

土地の使用貸借とは、権利金や地代を支払わずに無償で土地を借りることをいいます。無償の貸し借りには、通常の必要費(例えば、その土地に課されている固定資産税程度の額)を支払っている場合が含まれます(民法595①)。

使用貸借には、賃貸借契約に基づく借地権のように強い保護が与えられていないため、親子などの近親関係者間でおこなわれる場合が一般的です。

無償の経済的利益はみなし贈与課税

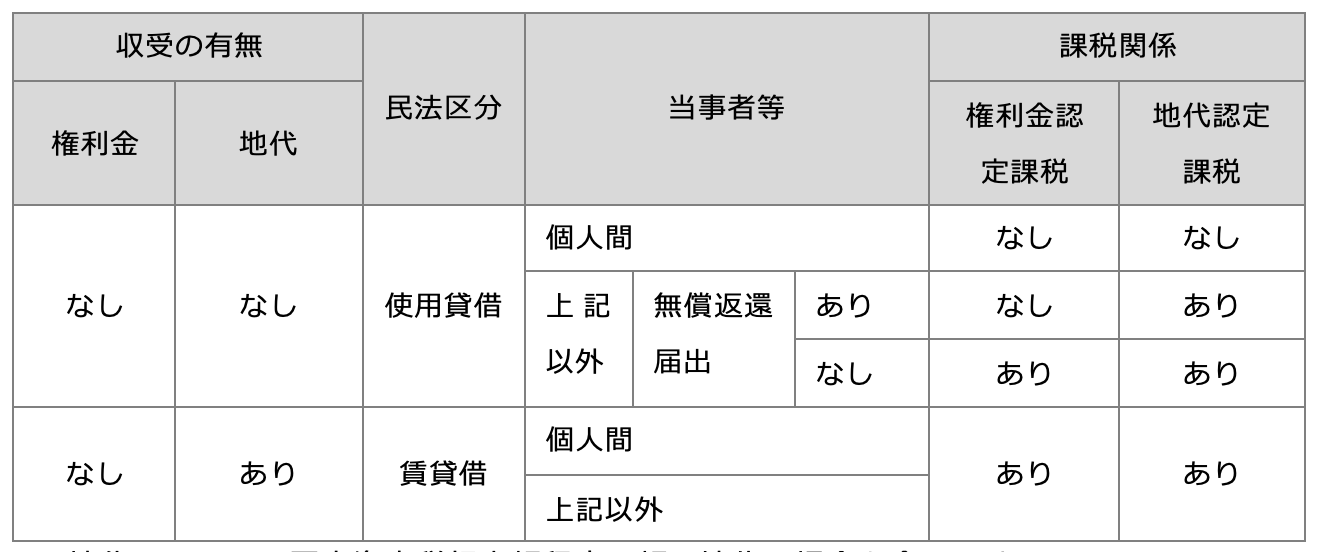

使用貸借がおこなわれると、原則、地主に対して贈与税が課税されます(相法9)。土地の借主は、使用貸借によって無償となっている権利金や地代に相当する額の経済的利益を得ていることになるからです。

使用貸借通達により認定課税されない

ただし、親しい親族関係でおこなわれることが多い使用貸借に贈与税を課すことは酷であることから、無償となっている権利金相当額及び地代について贈与税等を課さないことになっています(使用貸借通達)。このため、タダでは申し訳ないからといって相場の地代を支払うことにすると、その貸し借りは賃貸借として権利金等について贈与税が課せられます。

- 個人間の使用貸借通達は個人間の使用貸借に限り適用される

- 当事者に法人がいる場合には法人税法が適用される

使用貸借の当事者に法人がいる場合には、使用貸借通達が適用されず、原則どおり、権利金の認定課税がおこなわれます。法人は常に経済的合理性にもとづいて行動する存在であるという前提があるからです。ただし、「土地の無償返還の届出」を税務署に提出している場合には、借地権利金の認定課税はおこなわれません。ただし、相当の地代の支払は必要です。相当の地代に満たない地代となっているときは、その差額について地代の認定がなされます(法基通13−1−7)。 - 使用貸借には、固定資産税程度の支払がある場合を含む

個人間の使用貸借は自用地として評価

使用貸借の対象となっている宅地の借地人は借地権のように強い権利をもっていないため、その宅地を相続等で取得する場合の課税価格は自用地評価額となります。

基本的な考え方は、次のとおりです。

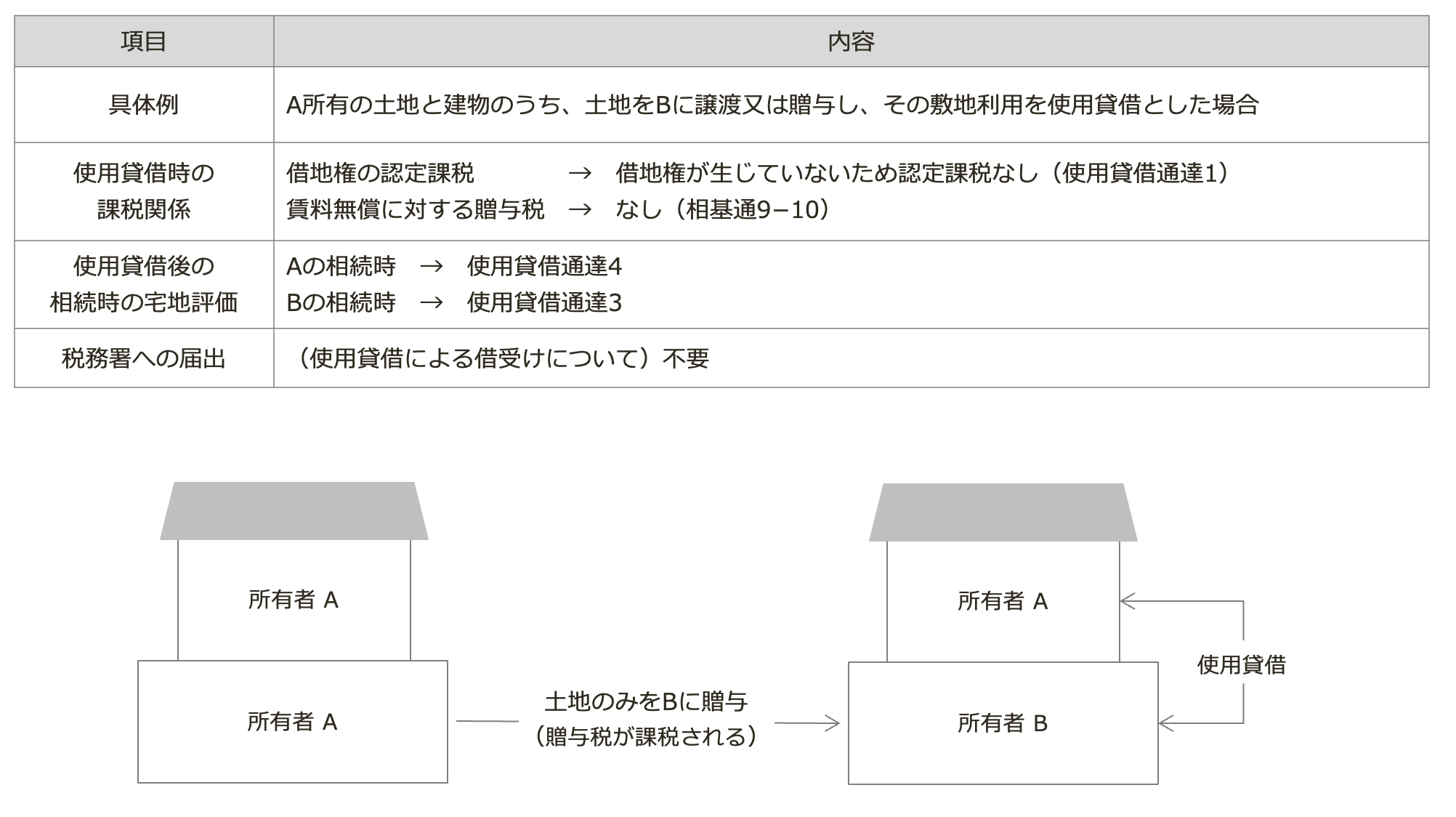

建物所有者に相続が発生し、使用貸借関係にある建物を相続等で取得した場合

建物のみを評価する。建物所有者は使用貸借に基づく土地に対する権利等は有していない。

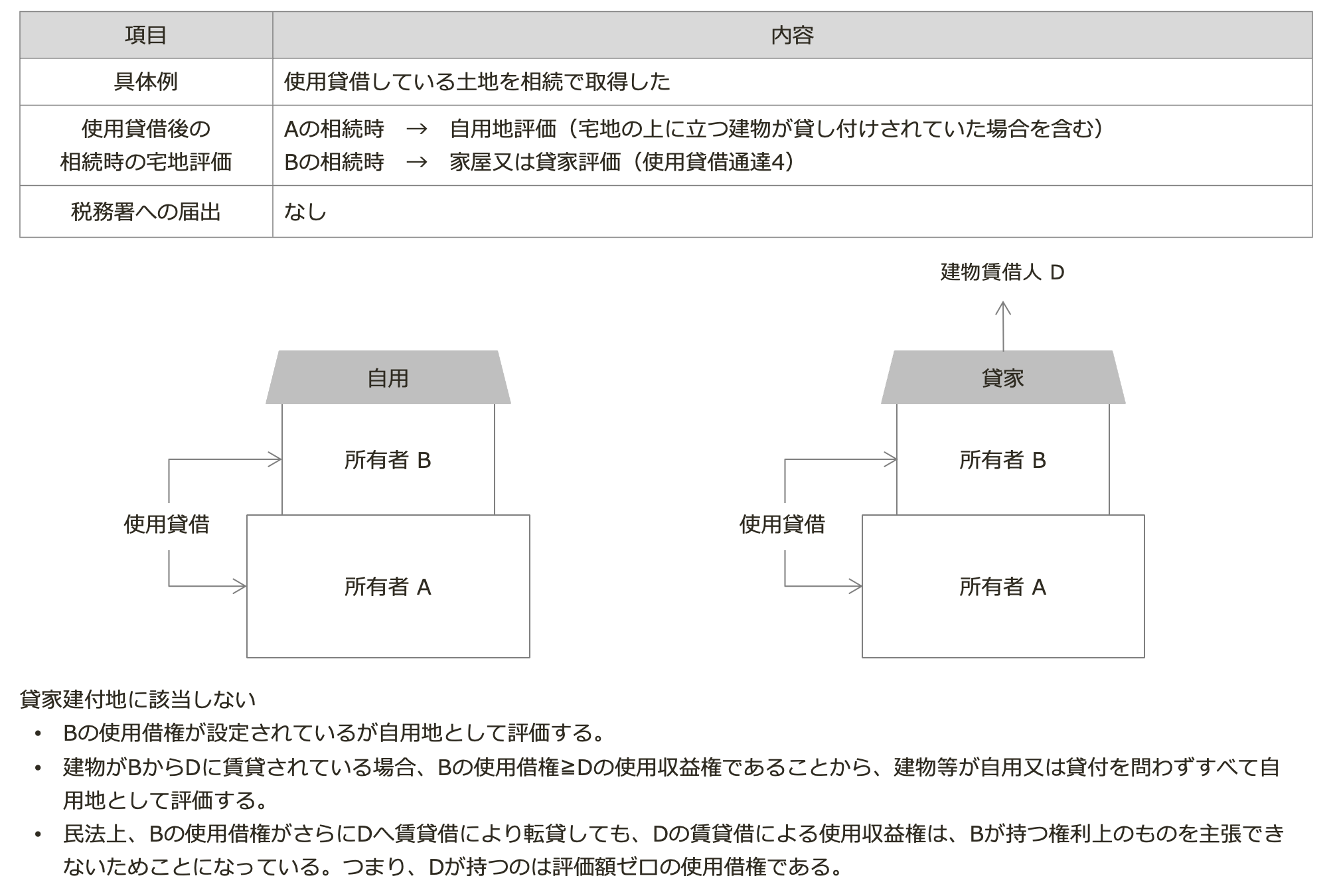

宅地所有者に相続が発生し、使用貸借関係にある宅地を相続等で取得した場合

建物所有者には使用貸借にもとづく宅地に対する権利がないため、自用地評価額(使用貸借通達3)

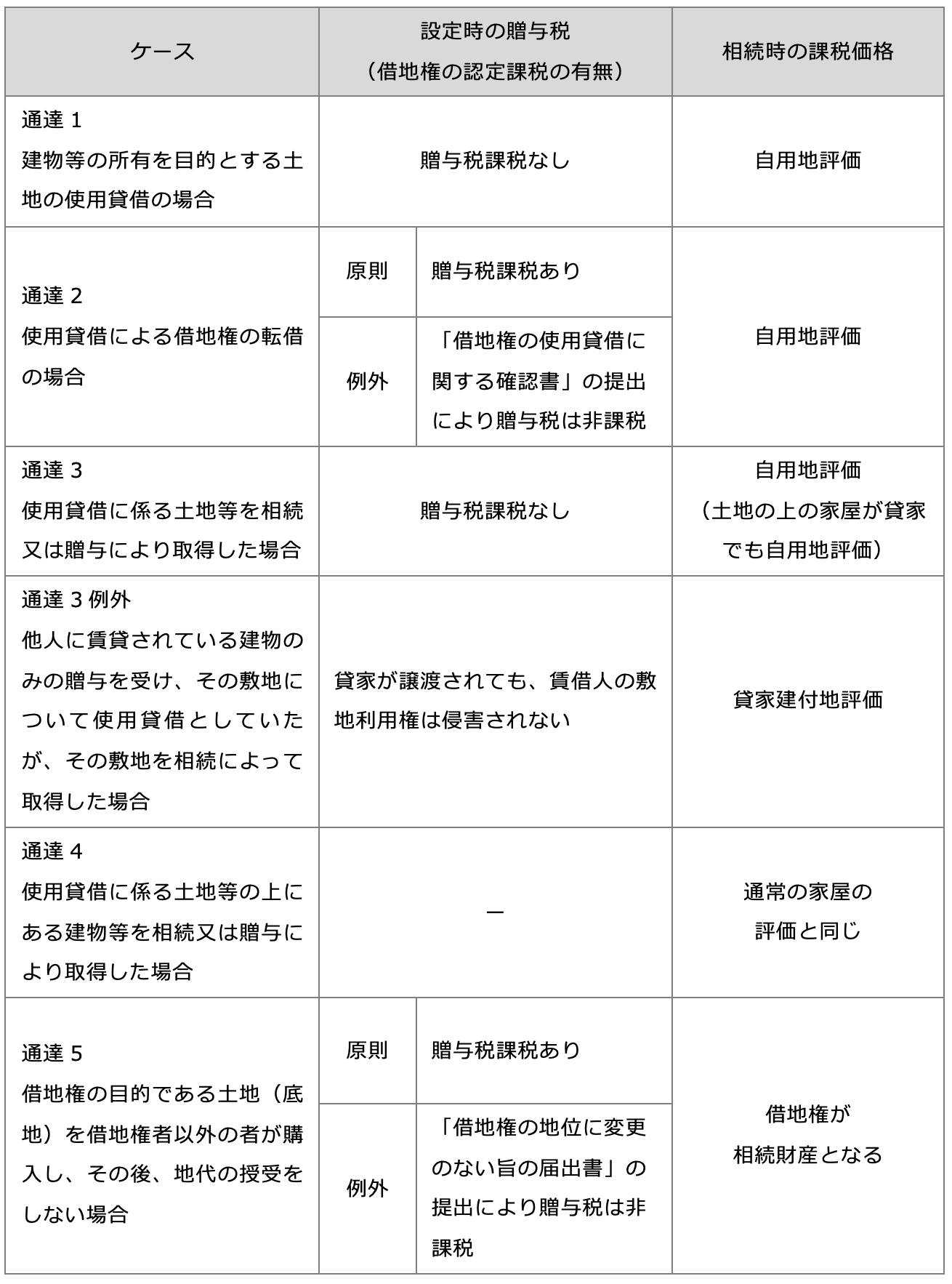

使用貸借通達の概要

【まとめ】

使用貸借通達1:使用貸借による土地の借り受けがあった場合

ケース1

ケース2

ケース3

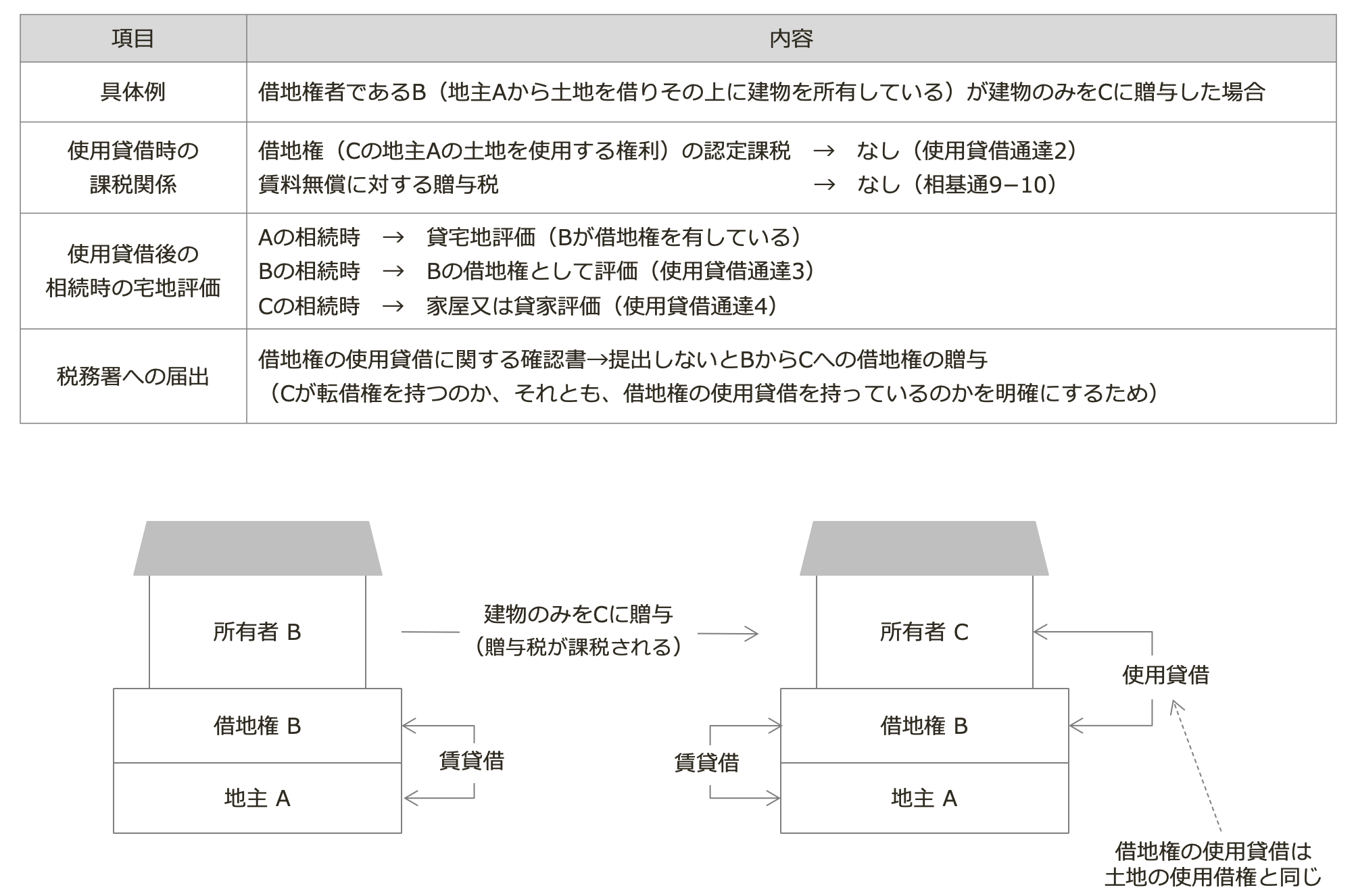

使用貸借通達2:使用貸借による借地権の転借があった場合

使用貸借通達3:使用貸借に係る土地等を相続又は贈与により取得した場合

使用貸借通達3の例外:使用貸借に係る土地等を相続又は贈与により取得した場合:

使用貸借通達4:使用貸借に係る土地等の上にある建物等を相続又は贈与により取得した場合

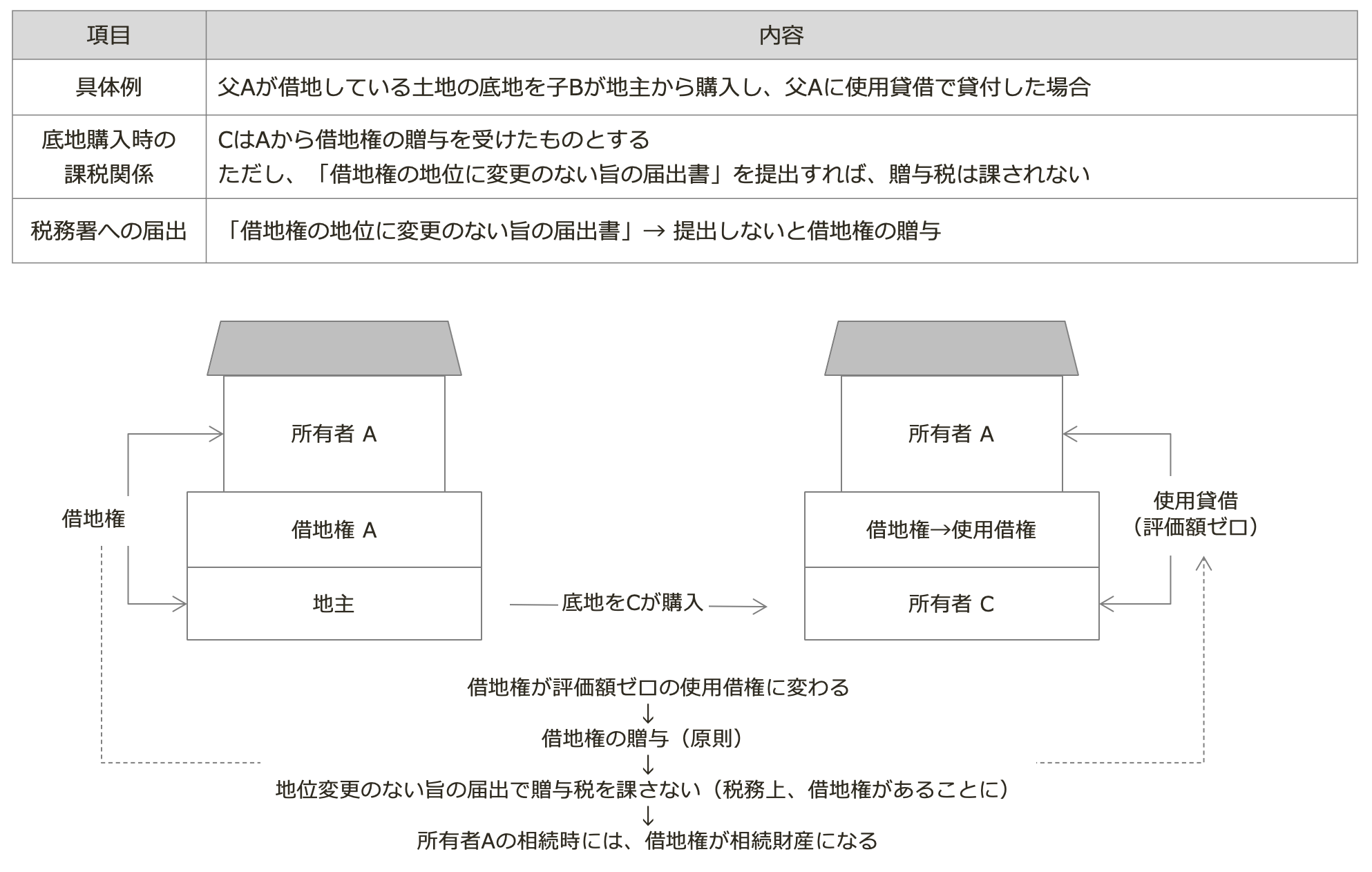

使用貸借通達5:借地権の目的である土地(底地)を借地権者以外の者が購入し、その後、地代の授受をしない場合

使用貸借の従前の取り扱いと経過措置

個人間の使用貸借については、権利金について認定課税をおこないません(使用貸借通達)。しかし、使用貸借通達の施行日(昭和48年11月1日施工日)前は、土地の使用貸借に対して借地権相当額の利益供与があったものとして相続税又は贈与税の認定課税がおこなわれていました。

このため、使用貸借通達が公表される前から設定されている使用貸借について相続が発生した時に使用貸借通達が適用されることで二重課税とならないように、次のとおり経過措置が設けられています。

使用貸借している宅地等の上の建物等を相続等により取得した場合

使用貸借通達前は、建物等の所有を目的として使用貸借をした時に土地を借りた者(建物所有者)に対して、その土地に係る借地権相当額の利益供与を受けたとして贈与税が課されていました。その結果、建物所有者は、税務上、借地権を有していることになります。一方、使用貸借通達の施行後は、建物所有者には借地権がない取扱いをします(使用権の価額はゼロ)。このため、施行後にその建物を相続等により取得した場合に、施行前の取扱いで建物所有者は借地権を有していることになっていましたが、敷地に係る借地権相当額を含まない建物等の価額のみを課税対象とします。つまり、施行前の取扱いにより認定された借地権は消滅したことになるのです。建物等は、その利用形態(自用又は貸家)に応じて、自用又は貸家として評価します(使用貸借通達6(1))。

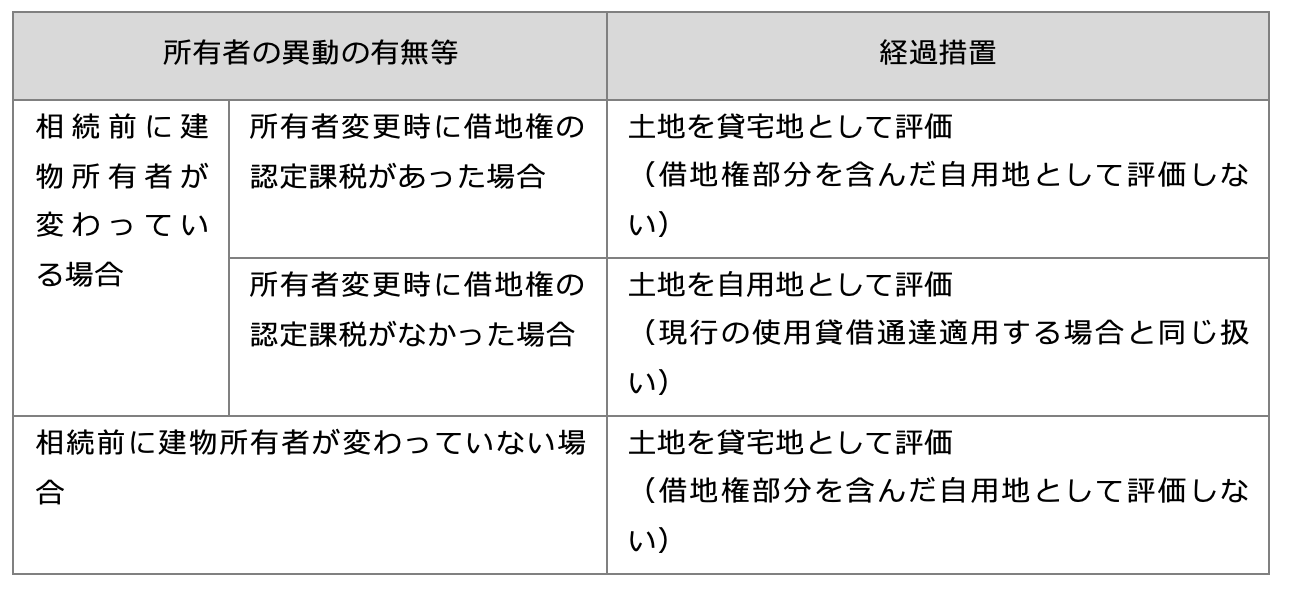

使用貸借の対象となっている宅地等を相続により取得した場合

その土地を相続により取得する以前に建物所有者の異動があったかどうかで次のように経過措置の内容が異なります(使用貸借通達6(2))。

借地権相当額の認定課税を受けたかどうかの判断

認定課税されているかどうかを判断する必要がありますが、各国税庁が公表している「別表 使用貸借に係る土地についての相続税及び贈与税の経過的取扱い時期別一覧表」で判断することが認められています。例えば、東京国税局管内の場合、昭和42年12月31日以前の親族間以外の無償貸付には、贈与の認定課税があったものとして取り扱います(実際に贈与税の課税があったかどうかを問いません)。