贈与のスマイルカーブ

暦年贈与がなくなることが予定されています。

暦年贈与が廃止されると、110万円以下の暦年贈与をコツコツと継続することで基礎控除額のメリットを最大限に生かした財産移転ができなくなるのです。

一度に110万円を超えた暦年贈与をおこなっても、そのまま相続を迎えて相続税額を支払うよりも税金が安くなる、つまり、

生前贈与による相続財産の減少額 > 生前贈与による贈与税額の増加額

となることがあるのをご存じですか。相続税の減少額と贈与税の増額の差額が最大となるのは、いくら贈与した場合なのか、シミュレーションしてみませんか。

以下、どのような場合に 相続税の減少額>贈与税の増額額となるのか、と、その差額を最大化する暦年贈与税額はいくらなのかを計算する仕組みとツールを解説します。

生前贈与と相続

贈与と相続のどちらも自分の財産を無償で配偶者や子などに自分の財産を無償であげる又は引き継がせるという効果があります。違いは、タイミングと課される税金です。相続は自分が亡くなったときに相続税が、贈与は生きているときに贈与税という違いです。

自分の財産が子どもなどへ承継させるときに相続税や贈与税が課せられることが避けられないのであれば、できる限りその負担を軽くしたいと考えるのが人情です。

このページでは、次の生前贈与がもつ効果の分析方法について解説します。

- 相続財産を減らすことになり相続税の負担を軽減できる

- 同じ税負担となるのであれば、余裕資金等を子や孫に早めに移転し財産の有効活用を図ることができる

贈与税を支払う贈与は損なのか

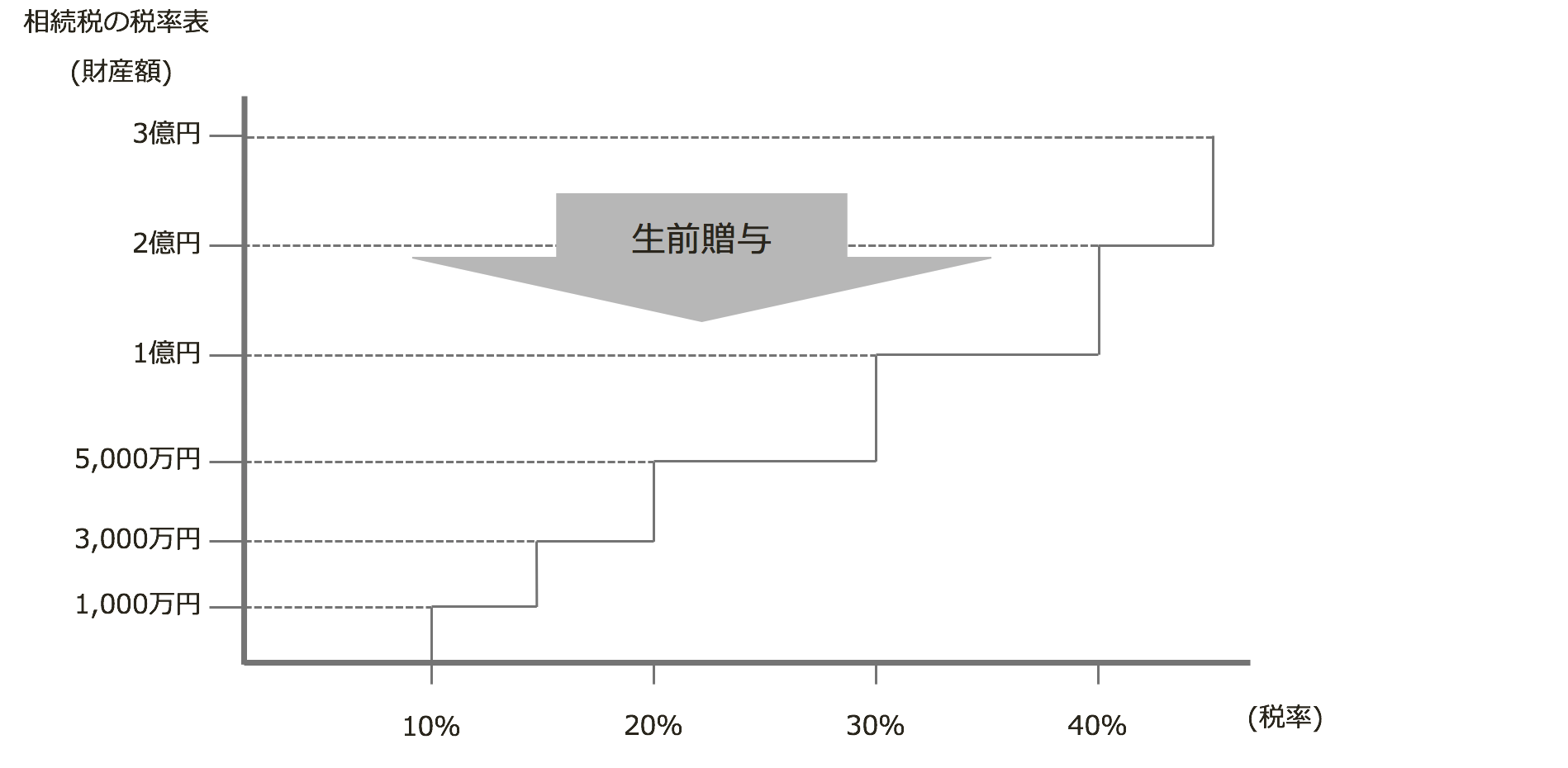

贈与税は相続税よりも高い税率となっています。

このため、贈与よりも相続の方が納税する税金が安く済む(税負担が軽い)といわれます。この考えは誤りです。場合によっては、生前に贈与税を支払って贈与するほうが、贈与税+相続税のトータルの税負担が軽くなるのです。

次の事例をみてみましょう。

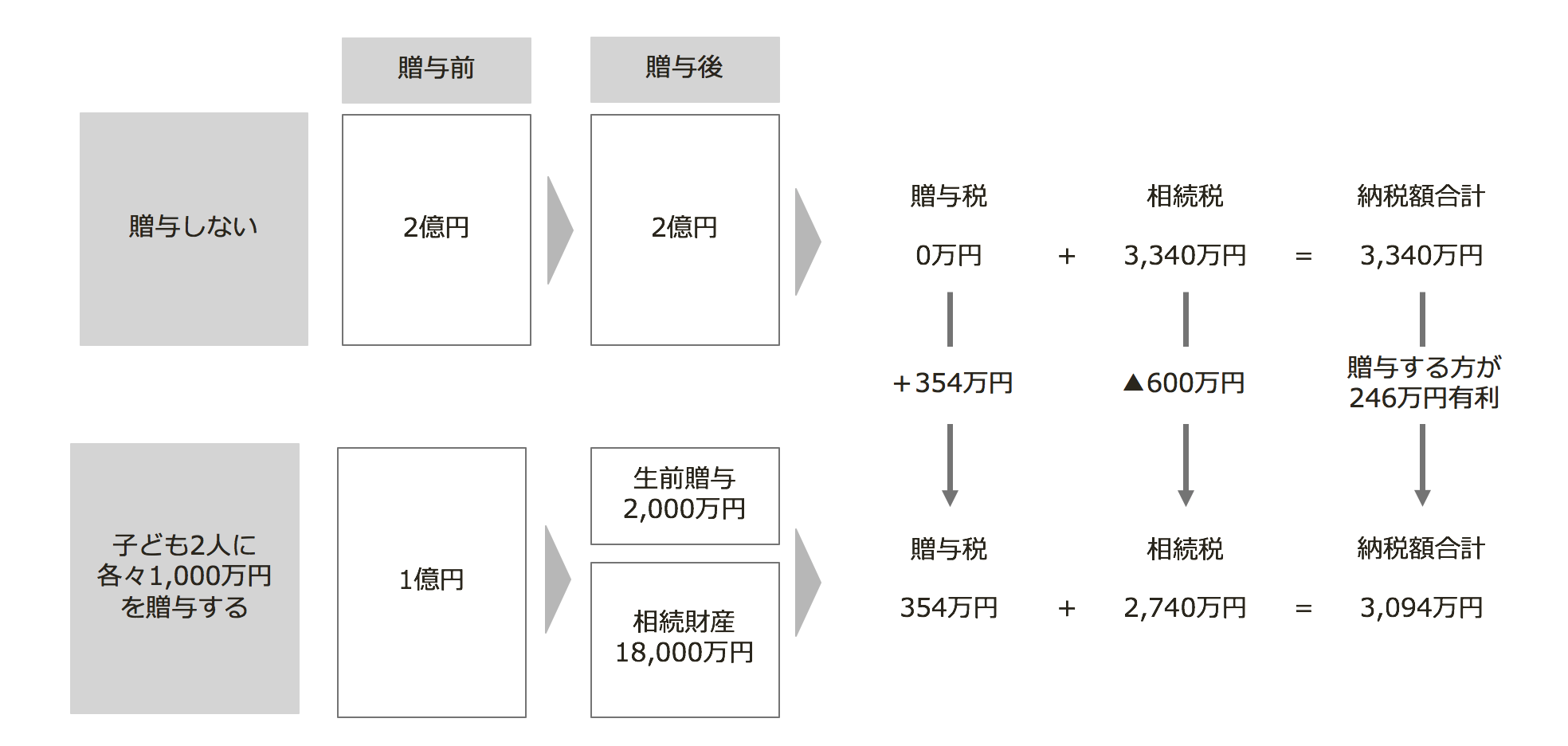

【前提】

相続人:子ども2人

財産 :2億円

生前贈与をする場合としない場合の税負担はどのようになるか。

【結論】

生前贈与2千万円すると、贈与税+相続税の税負担が246万円軽くなります。

贈与をおこなうことで、次のことが成り立つためです。

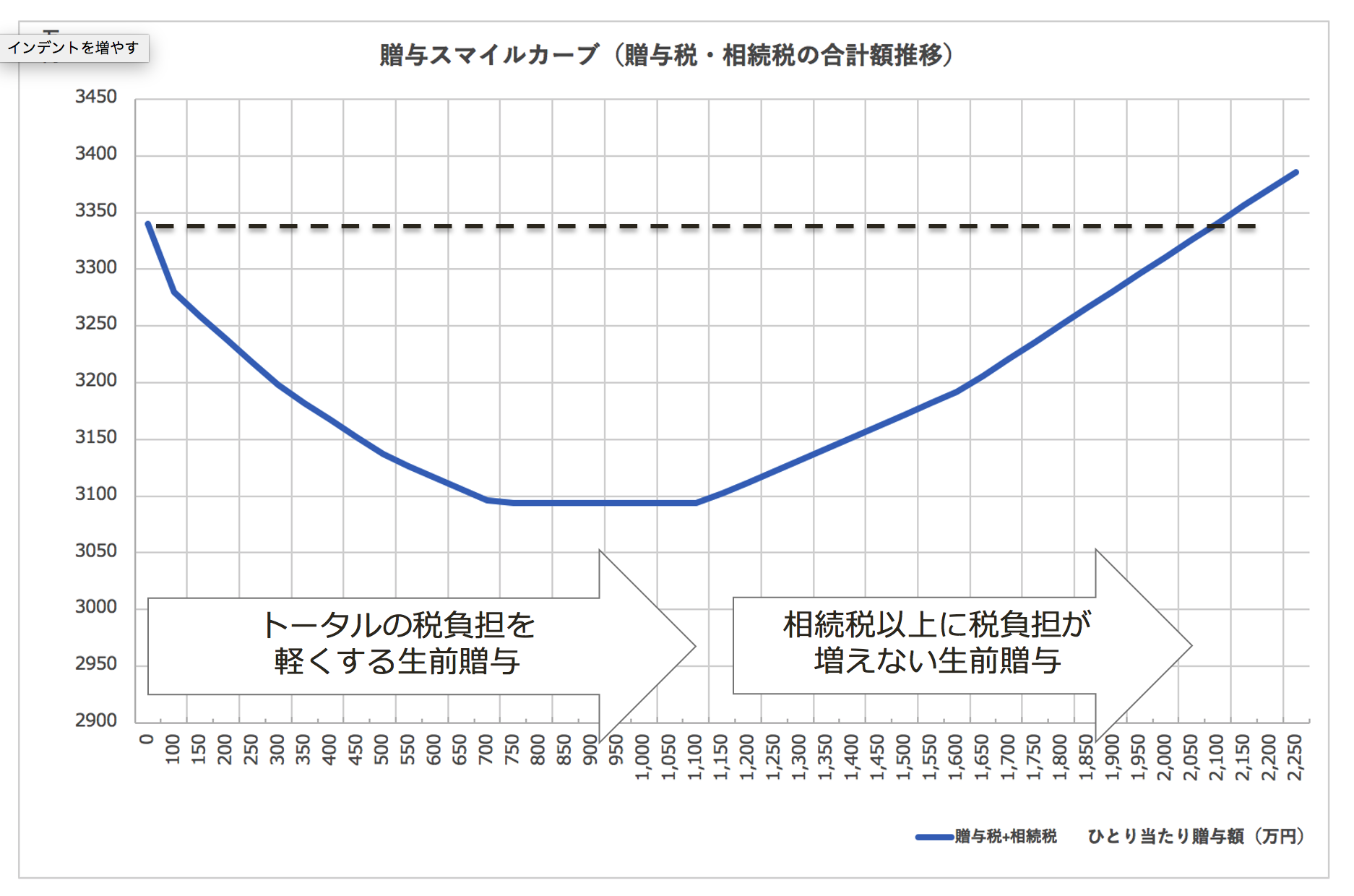

贈与のスマイルカーブ

上記の事例について贈与額を色々変えてみると、トータルの税負担額は次の表のように変化することが分かります。縦軸が税額(贈与税+相続税の合計)、横軸が贈与額です。

- ひとり当たり1千万円の生前贈与まではトータルの税負担を軽くする効果がある

- ひとり当たり2千万円の贈与までは、贈与をしない場合の相続税以上に税負担をしないで子どもに財産を承継させることができる

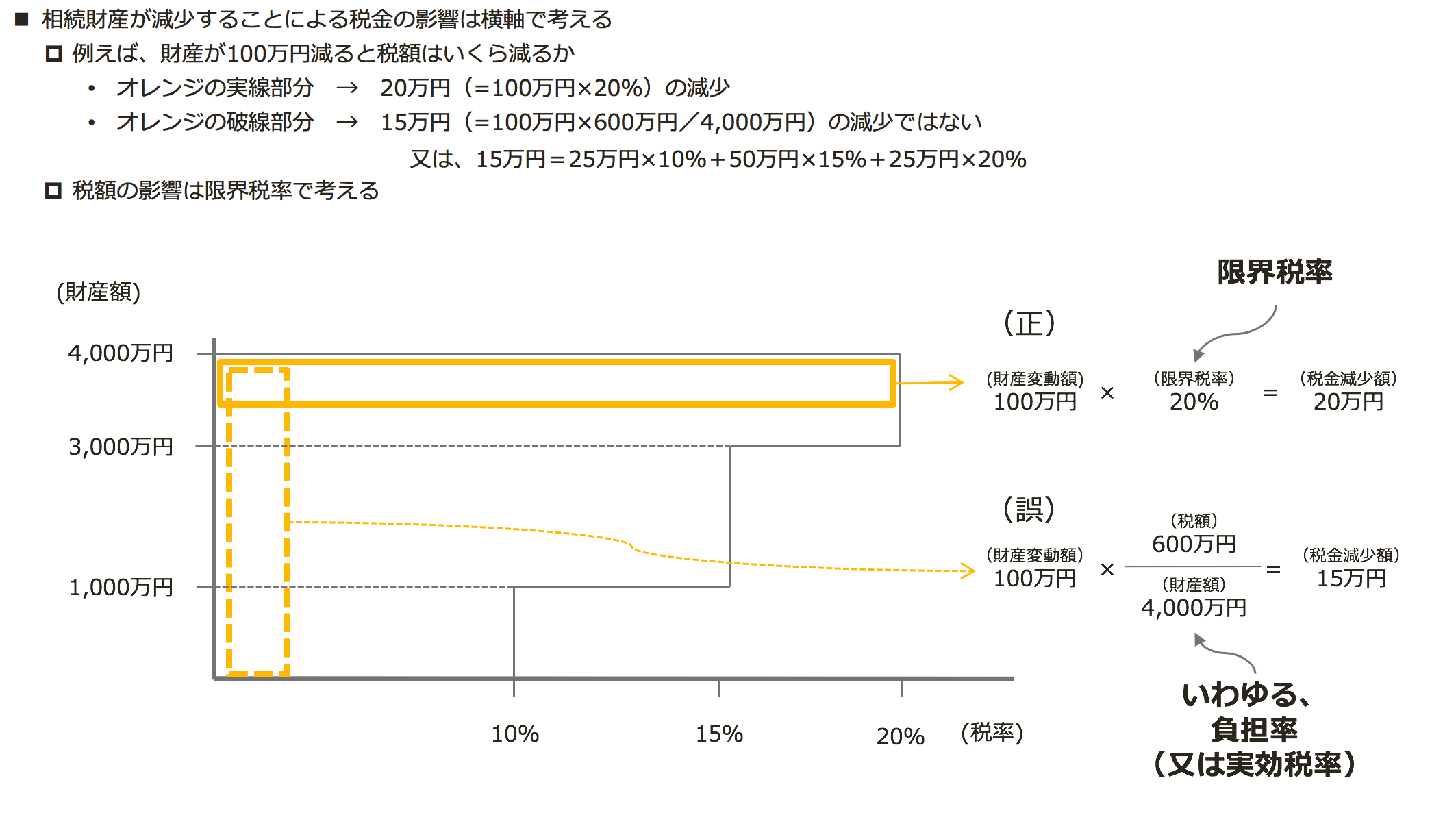

贈与の効果は限界税率で分析する

相続財産が減ることによる相続税の影響額の把握方法には、次の2つの方法があります。

- 税負担率(又は実効税率)

- 限界税率

相続税及び贈与税は累進税率(課税対象金額をいくつかの階層に区分し累進税率を適用する)体系になっていることから、限界税率を用いた影響額分析が実態表したものになります。

ツールの活用

贈与の影響や効果を分析するための贈与及び相続税の限界税率は、相続人の構成及び相続財産額(正味財産額)によって大きく変わります。手作業で行うには大変な手間と時間がかかるので、簡単に適時に分析ができるように、Excelをベースした分析ツールを開発しました。

【分析に必要なデータ】

- 相続人数

- 正味財産額

【分析項目】

- 税負担を最小化する生前贈与額

- 税負担を増加させずに財産移転を可能にする生前贈与額

【特徴】

- 最小限の入力項目

- 分析結果を「スマイルカーブ表」で分かりやすく表現

- Excelでできているので、分析結果等を自由に編集加工できる(有料版)

ここからツールをダウンロードできます。

お気づきの点、改良点などがあればご連絡ください。今後の改良に役立てたいと思います。

ダウンロードにご不安な方は、弊事務所までご連絡ください。メールで送付します。