同時存在の原則と胎児の相続権

目次

同時死亡の推定と同時存在の原則

同時存在の原則

被相続人の死亡と同時に被相続人の財産が相続人に移転します。このため相続人は被相続人の死亡時に生存していなければなりません。これを「同時存在の原則」といいます(民法882)。ただし、胎児は、「生まれた者とみなす」ため、例外的に相続権があります。☞胎児の相続参照

相続人となるべき者が、被相続人の死亡以前(同時に死亡した場合を含む)に死亡した場合には、その者の直系卑属(子や孫など)が代襲相続します(☞代襲相続)。同様に、遺言者の死亡以前に受遺者が死亡しているとその効力は生じない(民法944①)ため、遺言者と受遺者が同時死亡した場合にも、その遺贈の効力は生じません。

民法の同時死亡の推定

例えば、祖父と父が同じ交通事故で死亡し、どちらが先に死亡したか明らかでない場合には、その両者が同時に死亡したものと推定します(民法32の2)。これを「同時死亡の推定」といいます。この推定は、同じ事故で死亡した場合に限らず、死亡した者の間で死亡の前後が証明できない場合にも適用します。

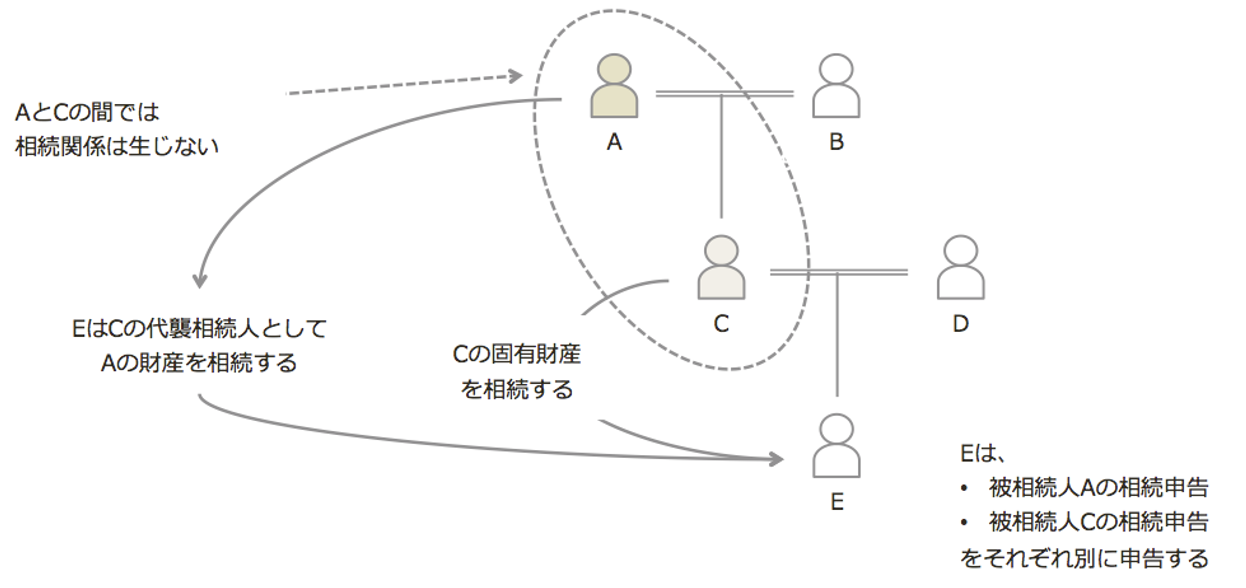

<例示1>

AとCが同時に死亡した時の、CとDが持つ相続権はどうなるか。

- 同時に死亡したAとCの間の相続は発生しない。

- Eは、次の2つの相続権がある。

- Cの代襲相続人としてAの財産を相続

- Cの固有の相続についても相続する

- Dは、Cの相続についてのみ相続権がある

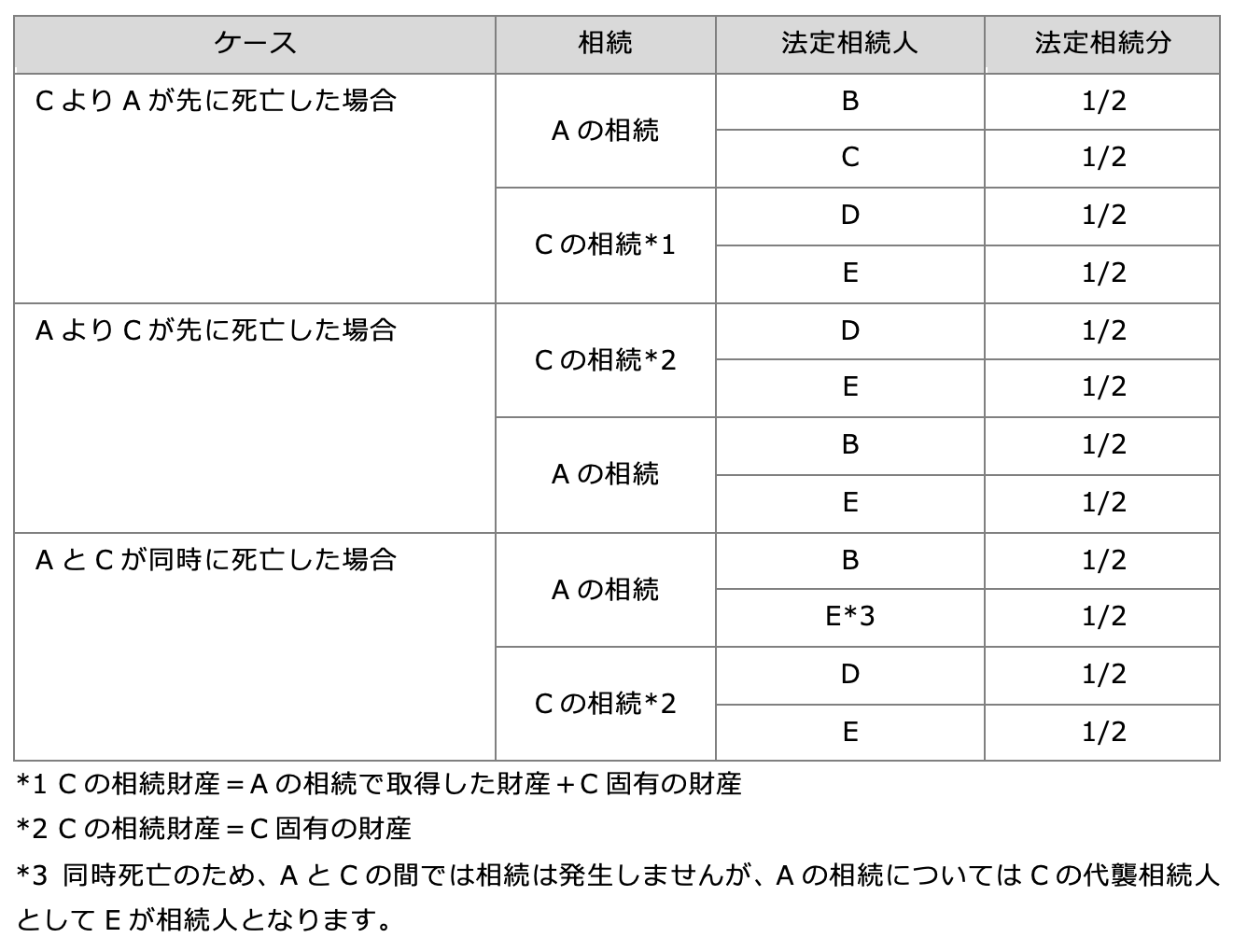

<例示2>

上図と同じ関係図で、次のケースで発生する相続、法定相続人及び法定相続分はどうなるか。

胎児の相続権

胎児にも相続権がある

相続が開始した時の胎児には相続権があります。相続及び遺贈に関して胎児は既に生まれたものとみなすからです。ただし、無事に出生したときに限ります(民法886①、②、965)。この胎児に相続権を認めるということは、人は生まれた瞬間に権利能力を取得するという原則(民法3①)と同時存在の原則(民法882)の例外として位置づけられています。

相続開始日に懐胎していたことの判断基準

相続開始時の時から300日以内に出生した子は、原則、相続開始日に懐胎していたと推定します(民法772②)。ただし、「懐胎時期に関する証明書」(出生した子及びその母を特定する事項のほか、推定される懐胎の時期及びその時期を算出した根拠について診断を行った医師が記載した書面)等によりこの推定が及ばない場合があります。

出生前に代理人を設けて遺産分割協議できない

「出生前の胎児に相続権を認める」ということは、胎児に権利能力を認めているのではなく、胎児は権利能力を持っていないが無事出生すると胎児だった時に遡って権利があったことにするという意味です。したがって、出生前に胎児の代理人を設けて遺産分割協議をおこなうことはできません。

遺言の効力発生時に胎児であること

なお、同時存在の原則から、遺言書作成した時に胎児である必要はなく、遺言の効力発生時、つまり、被相続人死亡の時に胎児であれば遺言は有効となります。

民法と相続税法で異なった考え方になる

民法は、遺産分割の期限を設けていません。このため法律上は、胎児が出生するまでは、遺産分割をおこなわず胎児が生まれるか死産かが確定し、相続人の範囲が確定した時に遺産分割をするという方法が複雑でないため望ましいと考えられます。

しかし、相続税法では、相続税の申告期限が設けられているため、相続税の課税実務では、次に説明するように「生まれるまで胎児の権利能力を否定する」考え方に沿った取り扱いとなっています。

胎児が無事出生した時の相続税の申告について誤りやすいポイントは次のとおりです。

胎児が生まれる前の相続人に申告納税義務がある

相続税の課税実務では、胎児がいないと仮定した場合の相続人に申告納税義務があります(相基通11の2-3、15-3)。その後、胎児が無事出生した時に、法定相続人や基礎控除額の更新、相続税の総額などを再計算することになります。

出生した胎児には法定代理人の選任が必要となる

胎児の相続税の申告期限は、胎児の法定代理人がその胎児が生まれたことを知った日の翌日から10ヶ月以内となっています(相基通27-4(6))。未成年者がいる場合の遺産分割となるため、親権者たる母親と利益相反となる場合には特別代理人の選任が必要となります(☞遺産分割協議参照)。また、申告の際に、生まれた子に未成年者控除(200万円)を適用することを忘れずに。

胎児以外の相続人は更正の請求による還付請求をする

胎児の出生によって相続権がなくなる者は、胎児が生まれたことを知った日の翌日から4ヶ月以内に「相続人等に異動が生じたことを理由」に更正の請求手続をすることで払いすぎた相続税の還付を受け取ることができます(相法32①二、相基通32-1)。

申告期限の延長ができる

胎児が生まれることによって相続等により財産を取得したすべての者が相続税の申告書を提出する義務がなくなる場合には、申告書の提出期限をその胎児の生まれた日後2ヶ月以内で延長することができます(相基通27−6)。延長するためには税務署長に申請が必要です。