遺産分割

具体的に誰が何を相続するかを決めること

遺産分割とは、被相続人が死亡時に有していた遺産について、個々遺産について具体的に権利者を決めることをいいます。相続人が複数の場合には、相続が開始すると遺産は相続人全員の共有状態になります。そこで、共有となった遺産を構成する個々の相続財産の権利者を確定させるために、遺産分割を行います。

遺産分割が、遺言や相続人の分割協議によってまとまるとよいのですが、相続人の分割協議が行き詰まった場合には、家庭裁判所に調停・審判してもらうことになります。

民法ではいつまでに遺産分割をしなければならないという期限を設けていないため、全員の合意が得られるまで十分に時間をかけることも可能です。しかし、遺産分割がまとまるまでは遺産は相続人全員の共有状態のままとなり、次のようなデメリットがあります。

- 資産の処分・活用につき制約が生じる(全員の合意がないと何もできない)

- 相続税の特典を受けられない

- 配偶者の減額特例

- 小規模宅地等の減額特例

- 銀行預金を引き出せない

- 相続人が死亡すると共有関係者が増加し利害関係が複雑になる

遺産分割の方法

相続人が複数いる場合には、誰がどの財産を取得するのか(つまり、相続分)を決める必要があります。

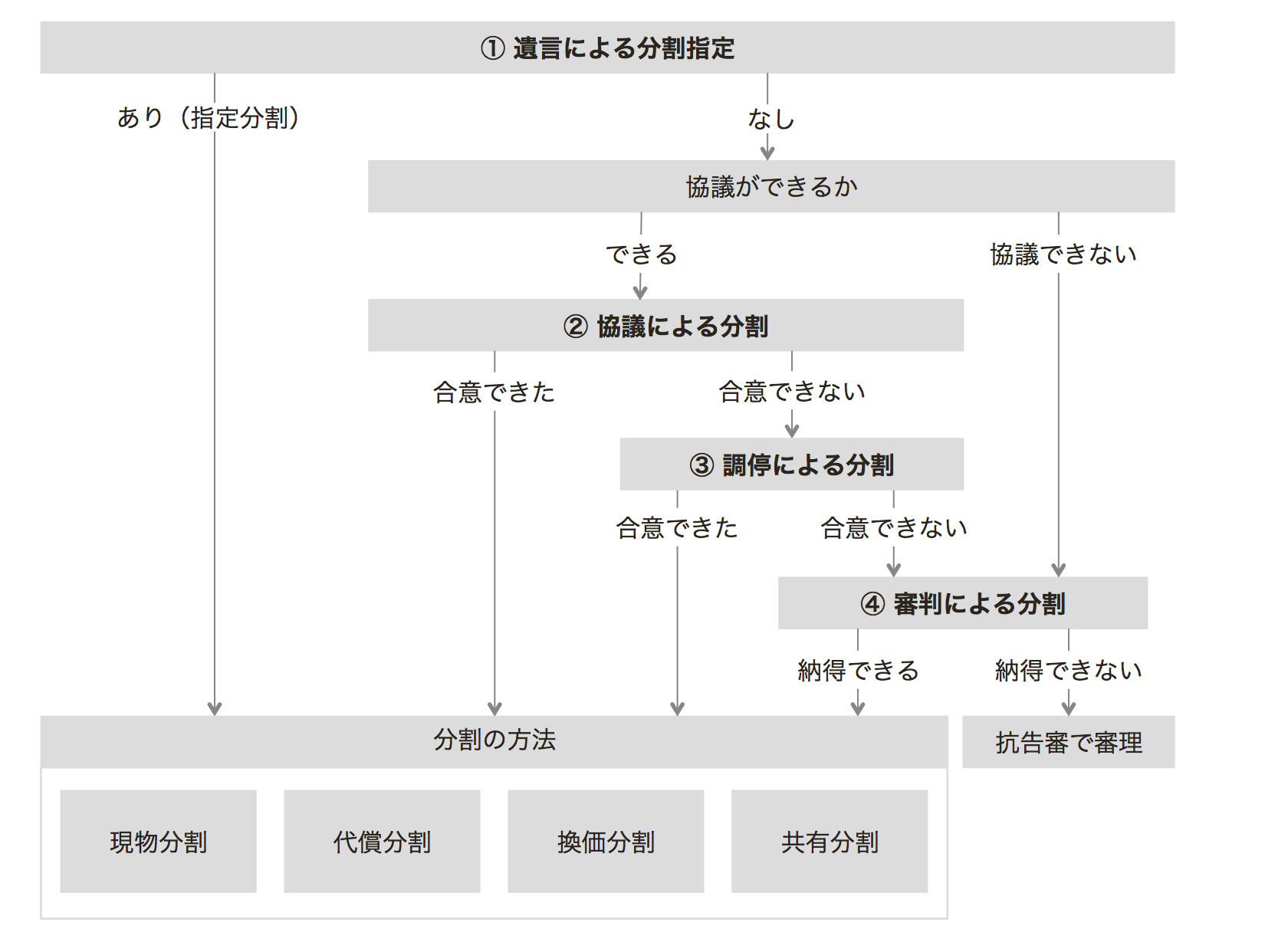

分割の手段には4つの方法がある

この相続分の取り決め方(手段)には、①遺言による指定分割、②協議による分割、③調停による分割、④審判による分割の4つの方法があります。

遺言による指定分割

遺言による指定分割とは、被相続人が遺言によって分割の方法を指定する方法のことです。相続分の指定が法定相続分と異なっていても、指定分割の内容が優先されます。

ただし、遺言がある場合でも、

- すべての財産を網羅していない場合

- 相続分の指定しかない場合(例えば、「長男と長女に2分の1ずつ遺贈する」など)

などの場合には、特定の遺産が誰に帰属するのかを決めるために、次の分割協議が必要になります。

協議による分割

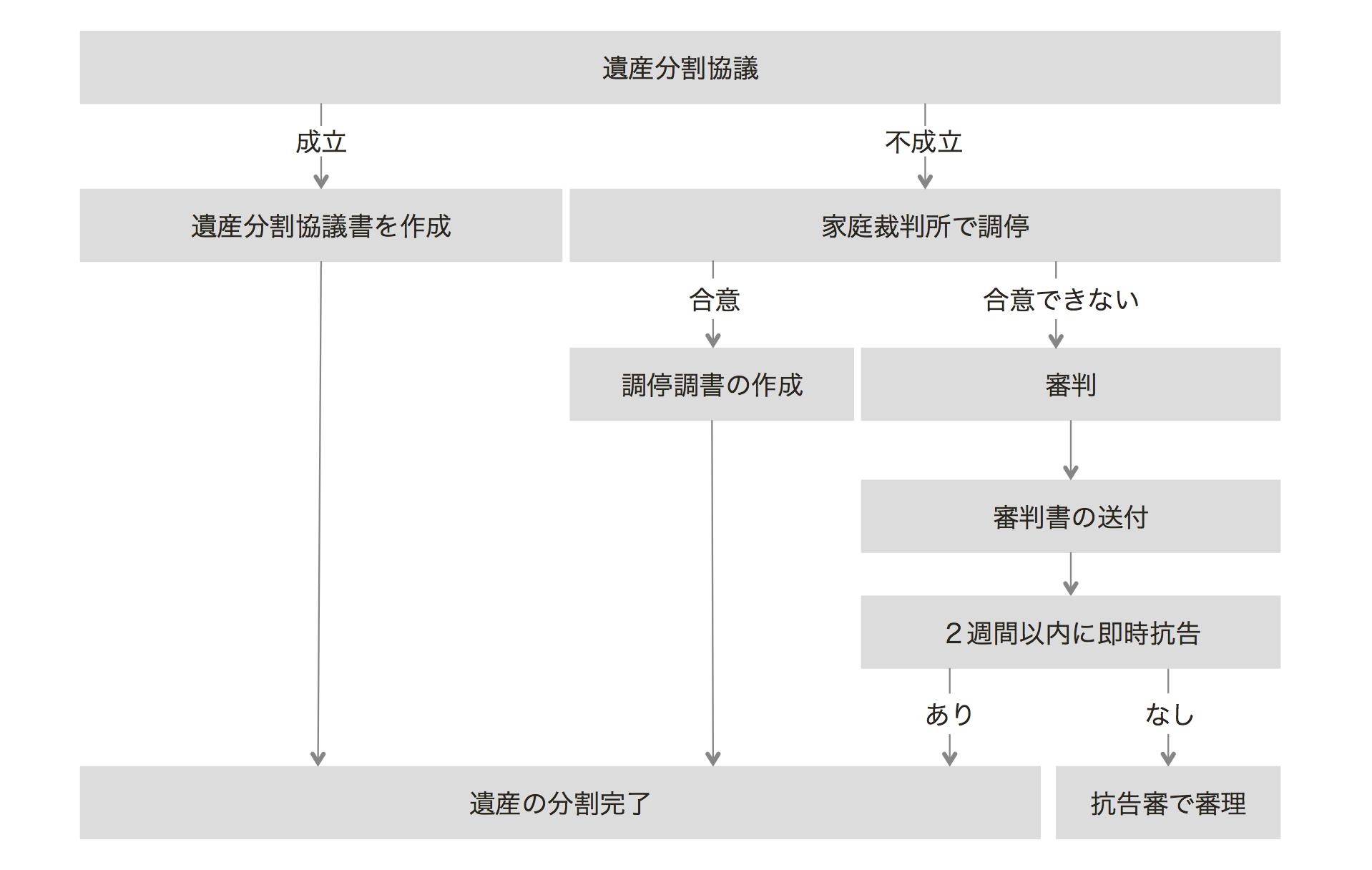

協議による分割とは、相続人全員の参加の協議によって決める分割方法です。

多数決ではなく、相続人全員の参加と合意によって分割方法を決定します。一部の相続人が除外されている、又は、全員の合意がない分割協議は無効となります。

相続人全員の合意が成立すれば、この分割協議の内容が遺言や法定相続分よりも優先されます。

調停による分割:円満な話し合いで問題解決を目指す調停

遺産分割協議が行き詰まり合意にいたらない場合や、分割協議に参加する意思がない相続人がいるために協議ができない場合には、家庭裁判所での調停を申立てします。これを調停前置主義といいます。家庭裁判所の実務では、調停の過程を経ずにいきなり審判を求めることはできません。

調停は、次の順序で、争点等を整理し合意による解決を目指します。

①相続人の範囲の確定→②遺産の範囲の確定→③遺産の評価の確定→④特別受益・寄与分の確定→⑤遺産分割方法の確定

調停では、豊富な知識経験や専門的な知識をもつ調停委員会(裁判官と民間人男女各1名)が相続人から事情を聞き、相続人がお互いに納得し合意が得られ、解決できるように客観的な意見と妥当な分割案について助言と指導が行われます。調停委員会が分割方法を強制することはありません。

相続人間で合意ができると、その合意内容にもとづいた調停調書が作成されます。調停調書には確定した審判と同じ効力があります。

審判による分割:法的な拘束力がある審判

調停が不成立となった場合には、自動的に審判に移行し、遺産の内容、性質、各相続人の経済状況や年齢・職業などを考慮し裁判所が分割方法を決定します。

一般的に、各相続人の具体的相続分を前提に遺産分割が行われ、分割方法も、現物分割→代償分割→換価分割→共有分割の優先順位で検討するといわれています。

調停と異なり、当事者間の合意がなくとも分割方法が決定されます。

審判された内容には法的な強制力があり、相続人はその内容に従って遺産分割を行うことになります。審判の内容に不服であれば2週間以内に即時抗告の申し立てをすることが必要です。

分割期限

民法では、遺産分割に期限を設けていません。ただし、相続税法では、相続開始を知った日から10ヶ月以内に相続税の申告及び納付する必要があります。

相続税の申告期限までに遺産分割がまとまっていない場合には、法定分割割合で相続があったものとして申告及び納付します。詳細は、「未分割状態での相続税計算」を参照ください。

遺産分割の具体的な方法

遺産分割の具体的な方法として、①現物分割、②代償分割、③換価分割、④共有分割の4種類があります。それらの概要は、次のとおりです。

【遺産分割の方法】

| 方法 | 内容 | 留意点 |

|---|---|---|

| 現物分割 | 特定の財産を特定の相続人が相続する方法(遺産をそのまま分け合う分割方法) 例えば、自宅の土地建物を妻に、子には預金を取得させる |

|

| 代償分割 | 特定の相続人が財産を取得した上で、その代償として他の相続人に対して一定の債務を負担する(代償金を支払う)という分割方法 |

|

| 換価分割 | いったん相続人の共有財産とした上で売却・換金し、その代金を相続人間で分配する分割方法 |

|

| 共有 | 持分を決めて、共有財産にしたまま取得する分割方法 |

|

分割方法の選定

相続人の間の協議による分割の場合(家庭裁判所の調停を含む)には、どのような分割方法でも自由に選択することができます。

これに対し家庭裁判所が分割方法を決定する審判の場合には、①現物分割→②代償分割→③換価分割→④共有分割の優先順位で検討されます。

審判による分割では、遺産をそのままの形状及び性質で分割する現物分割が原則的な方法です。

しかし、現物分割が困難(遺産である土地の上に第三者所有の建物がある場合や分筆によって土地が不整形地や狭小地になってしまう場合など)で、かつ、遺産を取得する相続人に代償金の支払能力があり当人がその負担を了解している場合に、現物分割に代えて代償分割することができることになっています。代償分割ですら困難な場合には換価分割が選択されます。

共有分割は、だた、紛争を先送りするだけで、何ら遺産に関する紛争の解決にならないことが予想されることから、現物分割や代償分割、さらに換価分割さえも困難な場合にのみ選択されるべき分割方法であるという考え方が分割方法の優先順位の背景にあります。

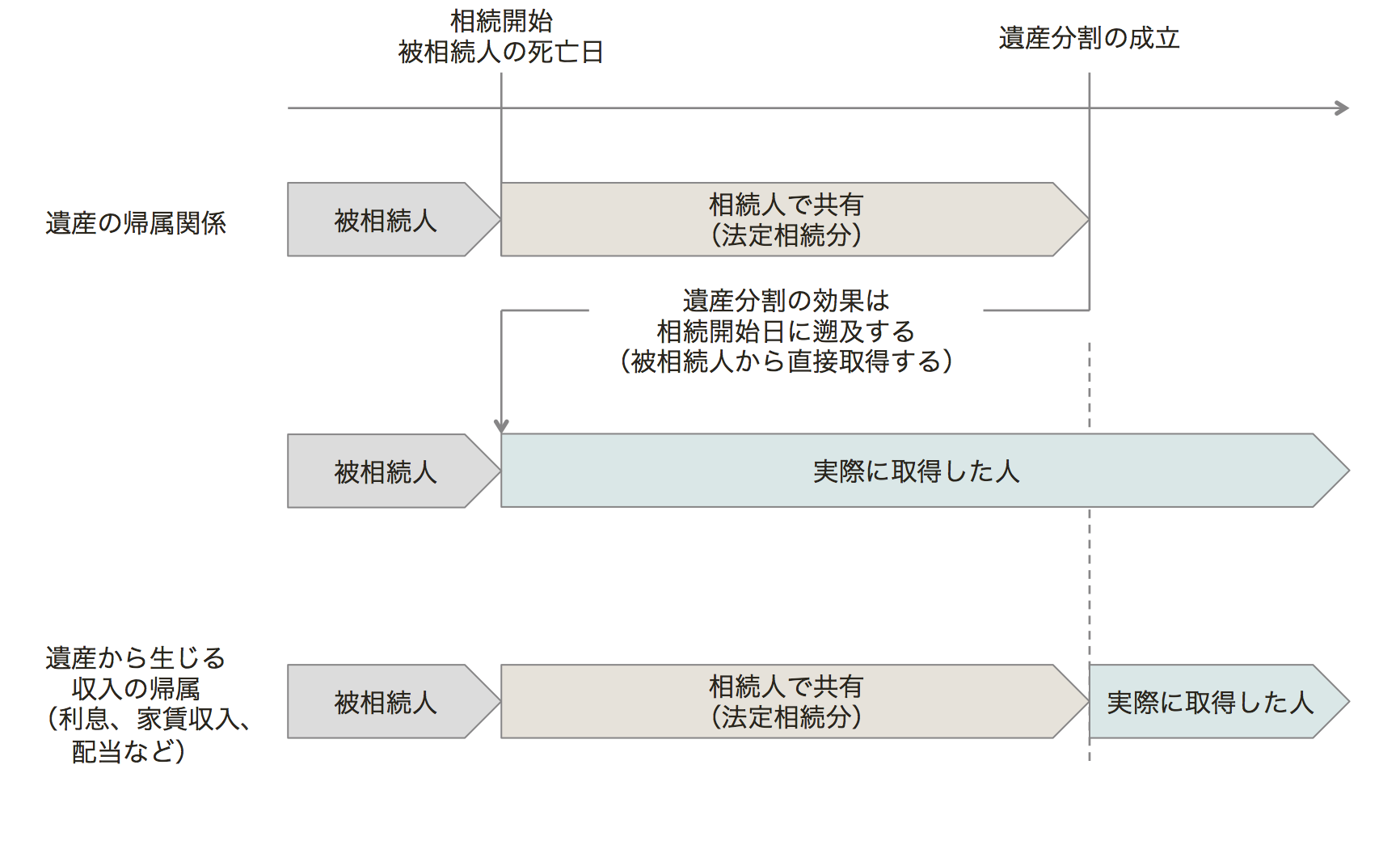

遺産分割の効果

相続開始時にさかのぼって取得したことになる

相続開始の時まで遡って遺産分割の効力が生じます。

そのため、遺産分割によって相続財産を取得した相続人は、相続開始の時に遡って被相続人からその財産を取得したことになります。ただし、分割までに第三者が相続人の相続財産について持分の譲渡を受けた第三者の権利を害することはできません。

例えば、相続に関係する登記手続きでは、

登記の原因:○○年○○月○○日相続

と記載しますが、この日付は、遺産分割が成立した日ではなく、被相続人の死亡日となります。なぜならば、遺産分割が成立すると、その効力が被相続人の死亡日に遡って効力が生じるからです。

なお、財産が分割されるまでの間にその財産から収益(例えば、賃貸物件の賃貸家賃収入など)が生じた場合、その収益は法定相続分に応じて各相続人に帰属します。その収益は相続財産とは別個のものであるからです。

【遺産分割の効果:帰属に関して】

遺産分割における財産の評価

遺産分割する際には、すべての財産の評価額を算定する必要があります。相続財産の評価方法には、市場価格に基づく評価、合意に基づく評価、鑑定に基づく評価、相続税評価、固定資産税評価などがあります。

評価額の算定方法は相続人の間で決めればよく、税務上の評価方法のような法律上の決まりはありません。ただし、特段の異論がなければ相続税評価額をベースにして分割協議をしてもかまいません。

また、相続の発生から分割が実行されるまでの間に相続財産の価格が変動しますが、この場合、遺産分割時の価額によって分割するものとするとの判例があります。

【遺産分割で用いる評価方法】

| 評価方法 | 内容 |

|---|---|

| 市場価格に基づく評価 | 上場株式のように市場があり、客観的な取引相場がある場合の、その取引価格 |

| 合意に基づく評価 | 相続人の間で合意した評価方法 |

| 鑑定に基づく評価 | 不動産鑑定士などの専門家による鑑定による評価 |

| 相続税評価額 | 国税局が定めている財産評価基準を適用する評価 |

| 固定資産税評価 | 固定資産税の課税を目的として、市区町村が3年ごとに定めている価格による評価 |

遺産分割時の注意点

生命保険と死亡退職金は遺産分割の対象とならない

生命保険金は原則として契約上の受取人が受取ることになるので、遺産分割協議の対象にはなりません。同じように遺産分割協議の対象にならないものに死亡退職金があります。

債務は法定相続分で承継することになっている

被相続人の借入金などの債務は、法律上、法定相続人が法定相続分に従って引き継ぐことになっています。

ただし、このことは、分割協議で法定相続分と異なる債務の引き受けを取り決めることを妨げるものではありません。相続人間の分割協議は相続人間の間では有効ですが、債権者(例えば、金融機関)の承諾がなければ、遺産分割協議をもって対抗できないと考えられています。

第三者に主張できない

このため、遺産分割協議で誰が引き継ぐのかを決めたとしても、第三者である債権者にそれを主張することができません。つまり、遺言や遺産分割協議で法定相続分より少ない債務しか負わないことになったと主張できません。

例えば、分割協議で債務を引き受けた相続人の返済が滞った場合に、被相続人の債務の債権者(例えば金融機関)は、他の相続人に対して、相続人間で決めた遺産分割割合に関係なく各相続人に法定相続分に応じた返済を求めることができます。相続人は、債権者に対して遺産分割協議で決めた相続分をもって対抗することが認められないため債権者からの請求に応じなければならず、それを支払ったうえで、他の相続人に対して求償することになります。

遺産分割協議で引き受けた額で控除する

相続税の申告では、相続人間の協議は有効であるため、債務控除できる金額は「その者の負担に属する部分の金額」であり、相続等によって取得した者が「実際に負担する金額」となっています。