会社規模の判定

概要

株主の区分のステップで原則的評価方式を適用すると判定された場合に、会社規模を判定します。上場会社といっても上場会社に見劣りしない規模の会社から個人事業とかわらないような小規模の会社があるためです。

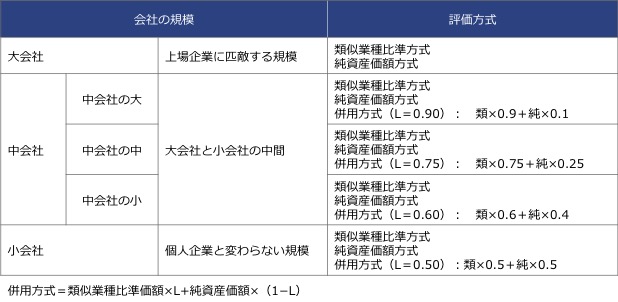

評価会社の規模に応じて、原則として

- 大会社は、上場企業とのバランスを考慮した類似業種比準方式

- 小会社は、個人企業とのバランスを考慮した純資産価額方式

- 大会社と小会社の中間である中会社は、類似業種比準方式と純資産価額方式の併用方式

により評価します。

中会社に分類される会社の範囲が広いため、併用する評価額のうちどの程度を大会社の要素を加味するかをLの割合として3つに細分化して評価します。

大会社及び中会社も純資産価額方式のみで評価することが認められています。このため、純資産価額方式による評価額の方が類似業種比準方式による評価額より低い場合には、純資産価額方式の適用が納税者に有利になります。

【まとめ】

会社規模の判定

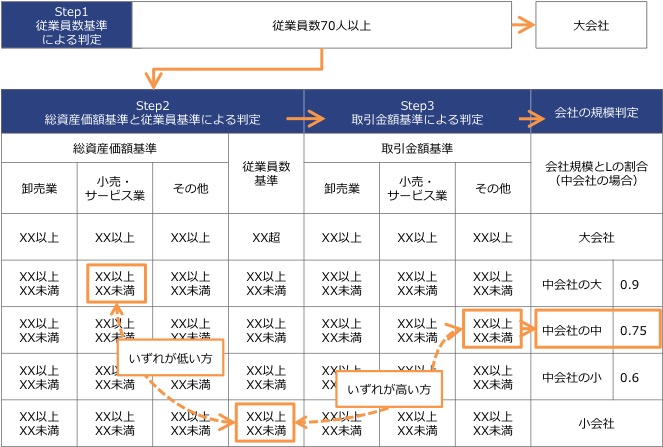

会社の規模は、直前期末の①従業員数、②総資産価額、③取引金額(売上金額)の3要素をもとに、Step1「従業員数基準による判定」、Step2「総資産価額及び従業員数基準による判定」、Step3「取引金額基準による判定」の3つのStepで判定します。

【まとめ】

Step1 : 従業員数基準による判定

「従業員」が70人以上の会社は無条件に「大会社」に区分されます。

「従業員」には、評価会社に使用されている個人で賃金を支払われる者すべてが含まれます。 常勤・非常勤、正社員・パートタイマーを問わないということです。役員は含みません。

Step2 : 総資産価額基準及び従業員数基準による判定

従業員が70人未満の会社は、「総資産価額及び従業員数基準」と「取引金額基準」により区分します。

判定要素である総資産価額等は、「卸売業」、「小売・サービス業」及び「それ以外」の3タイプに大別された業種毎に定められています。

評価会社がどのタイプの業種に属するかは、総務省から公開されている「日本標準産業分類」に基づいて判定します。また、複数の業種を営んでいる場合には、最も金額の多い取引金額に係る業種によって判定します。

「総資産価額基準」と「従業員数基準」で会社規模の判定結果が異なる場合には、会社規模の小さい方を当ステップの判断結果として、次の「取引金額基準」の判定をおこないます。

Step3 : 取引金額基準による判定

取引金額とは、直前期末1年間における評価会社が目的とする事業による取引高です。一般的には、損益計算書の売上高金額になります。

この判定要素の売上高も、「卸売業」、「小売・サービス業」及び「それ以外」の3タイプ毎に基準額が設定されています。

Step2の「総資産価額及び従業員数基準」による判定結果と、Step3の「取引金額基準」による判定結果が異なる場合は、会社規模の大きい結果の方が判定結果となります。