相続税計算の手順

概要

相続税の計算は、相続人ごとに各々の相続税額を計算するのではなく、まず、被相続人の課税遺産の総額に対して、相続税額の総額を算定します。これを遺産税方式といいます。

各相続人の実際の相続税額は、この課税遺産総額に対する相続税の総額を、各相続人の相続財産の取得割合に応じて配分して算定します。これを遺産取得税方式といいます。

つまり、相続税の総額は、遺産の分割がどのように行われるかにかかわらず、遺産額や相続人の構成によって一律に算出される仕組みとなっています。

相続税の計算ステップ

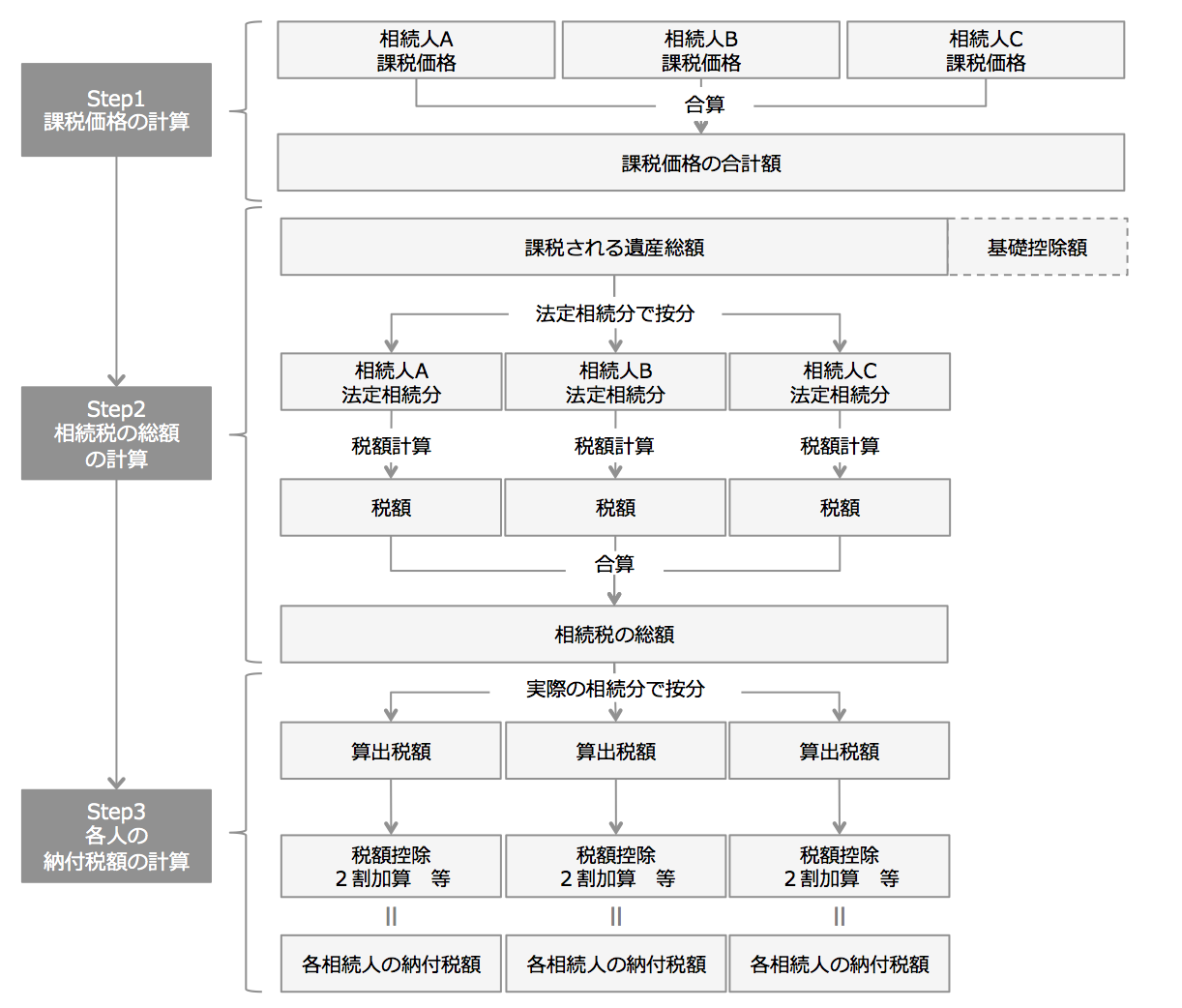

相続税額の計算は、「Step1:課税価格の計算」、「Step2:相続税の総額の計算」及び「Step3:各相続人の納付税額の計算」の3つのステップに分けて計算します。

Step1:課税価格の計算

相続人毎に相続財産の課税価格を計算し、それを合計することで相続税の課税価格の合計額を算出します。この合計額から、基礎控除額を控除したものが課税遺産総額です。課税遺産総額が基礎控除額を超える場合に、相続税が課せられます。

Step2:相続税の総額の計算

上記で計算した課税遺産総額を、法定相続人の全員が、民法が定める法定相続分に応じて相続したものと仮定した場合の相続人毎の相続税を算出します。これらを合計したものが相続税の総額となります。

Step3:各相続人の納付税額の計算

相続税の総額を相続人が実際に取得した相続財産額の課税価格の割合に応じて按分し、各人の相続税額を算出し、その相続税額から配偶者の税額軽減のほか、未成年者控除等の各種の税額控除額を差し引いて、各相続人が実際に納める税額を計算します。

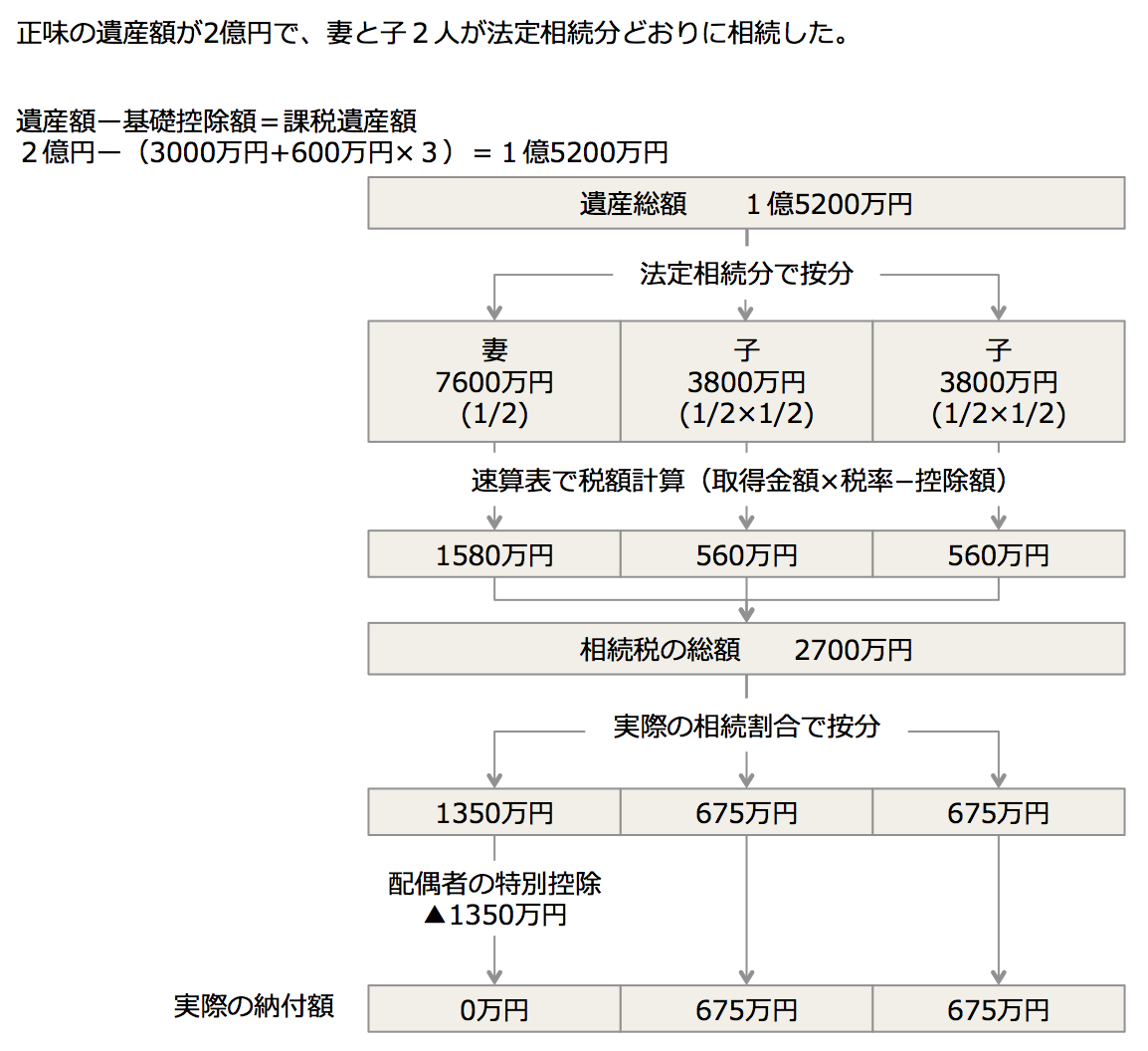

例示