代襲相続人

目次

概要

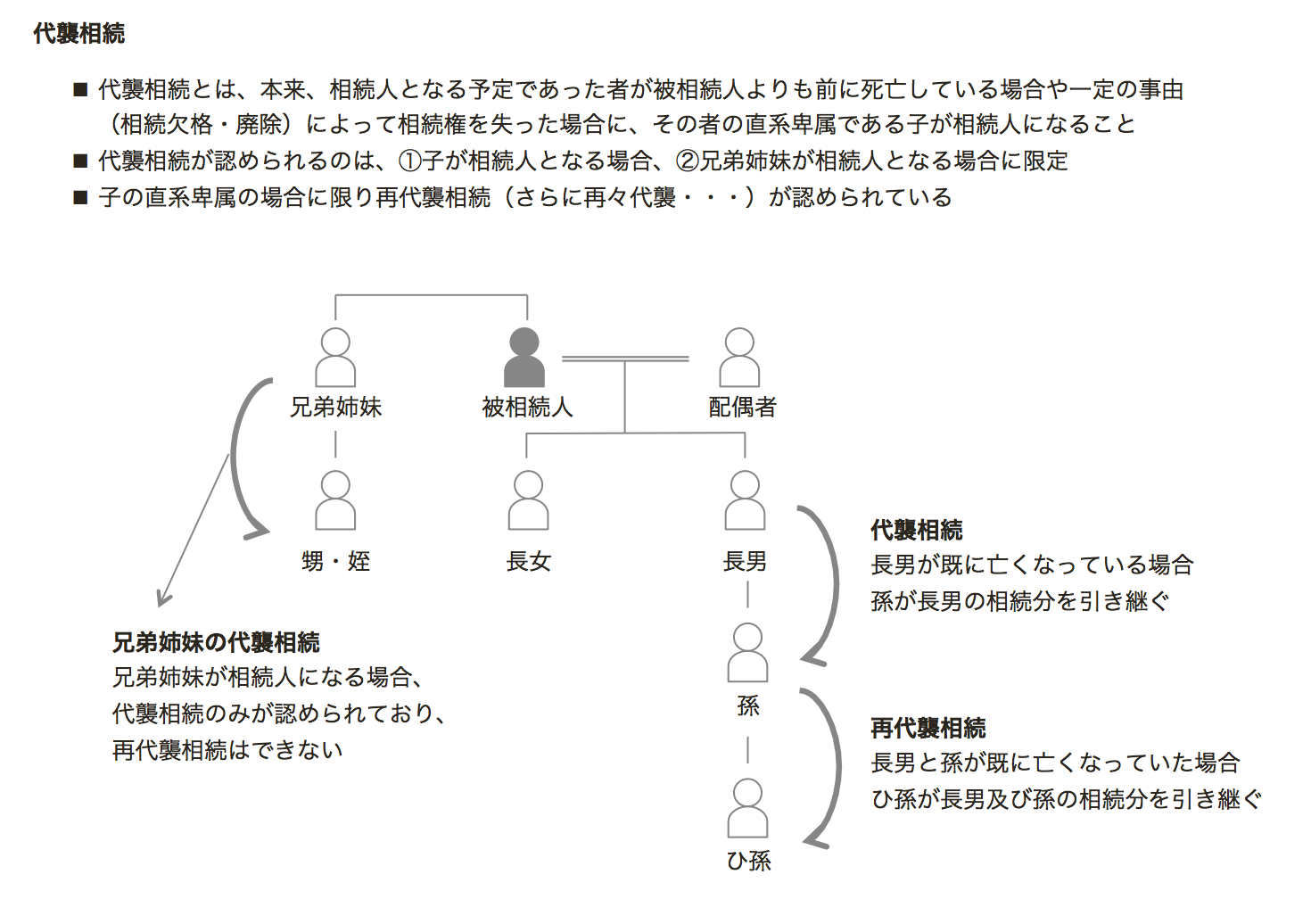

代襲相続とは、本来、相続人となる予定であった者が被相続人よりも以前に死亡した場合や一定の事由によって相続権を失った場合に、その者の直系卑属である子がその者と同一順位で相続人になることをいいます。

相続権を失って相続できなくなった者を「被代襲者」、被代襲者にかわって相続する者のことを「代襲相続人」といいます。

代襲相続は、被相続人の子(直系卑属)と兄弟姉妹に限られ、直系尊属や配偶者には代襲相続が生じません。

この代襲相続の制度は、親である相続人を通じて相続利益を受ける子の利益を保障することが制度趣旨となっています。

相続放棄には代襲相続はない

代襲相続が認められるのは、被相続人の子又は兄弟姉妹が、①相続開始日以前に死亡した時、又は、②相続欠格や③相続廃除によって相続権が失われた時に限られます。

相続放棄をした者は、はじめから相続人ではないとみなすため、相続放棄した場合は、代襲相続は生じません。これに対し、相続欠格と廃除となる者は相続権を失いますが、その子はその相続人を代襲して相続できます。

【代襲相続が認められる場合:代襲原因】

| 推定相続人 | 代襲相続の可否 |

|---|---|

| 相続開始日以前の死亡 | できる |

| 続欠格・廃除 | |

| 相続放棄 | できない |

なお、①の相続開始日以前の死亡は、「以前」に死亡となっていますから、被相続人と「同時」に死亡した場合にも代襲相続が認められます。

被代襲者

代襲される者は、被相続人の子及び兄弟姉妹に限定されています。

被相続人に子がなく、父母も亡くなっている場合には、祖父母が相続することになりますが、これは、代襲相続ではなく、祖父母固有の相続権です。

代襲者と再代襲

直系卑属

直系卑属には、再代襲相続が認められています。

被相続人の子が既に死亡している場合には、その子(被相続人の孫)、さらにその被相続人の孫が既に死亡している場合には、孫の子(被相続人の曾孫)へと、相続できる者に辿り着くまで、次々に代襲相続(再代襲相続)することができます。たとえば、相続人である子が死亡していた場合に孫が3人いるケースでは、その3人全員が代襲相続人となります。

なお、被相続人の配偶者や養子の連れ子は、被相続人の直系卑属ではないので代襲相続人になることはできません。

兄弟姉妹

兄弟姉妹には代襲相続が認められていますが、兄弟姉妹の子(被相続人の甥や姪)への再代襲までに限られており、更にその下に再代襲相続することはできません。

直系尊属と配偶者

直系尊属と配偶者は、代襲相続権がありません。したがって、配偶者が先に死亡していても、その連れ子が親に代わって相続人にはなれません。

なお、直系尊属には、親等の順で固有の相続権が認められており、父母が先に死亡し祖父母が生存している場合には祖父母に相続権が認められています。

| 相続人 | 代襲の可否 |

|---|---|

| 配偶者 | 代襲できない |

| 直系卑属 | 孫、ひ孫など相続できる者にたどり着くまで、代襲できる |

| 直系尊属 | 代襲できない。ただし、親等の順で固有の相続権が認められており、父母が先に死亡し祖父母が生存している場合には祖父母に相続権が認められている |

| 兄弟姉妹 | 兄弟姉妹の子(被相続人から見て、甥、めい)までの一代限りの代襲ができる |

養子の子は代襲できるか

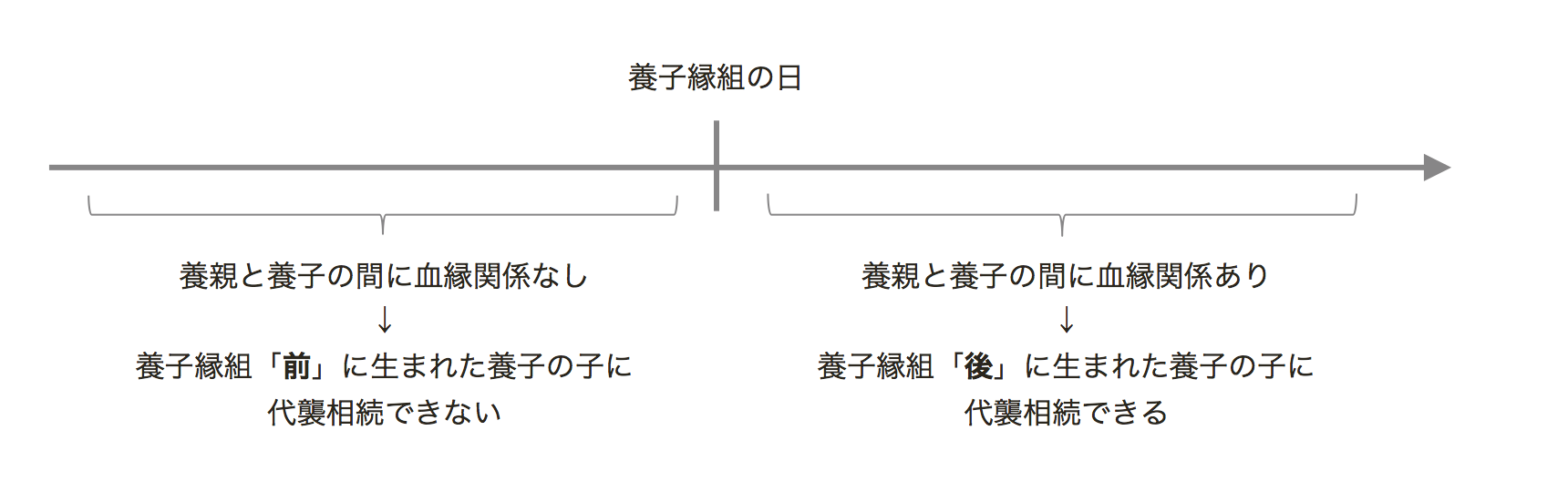

養子は養子縁組の日から実子と同じように扱われます。

したがって、養子縁組「後」に生まれた養子の子は、養親の直系卑属(孫)となり養親を通じて養親及びその血族とのあいだに法的な血縁関係が生じます。

このため、養子縁組「後」に生まれた養子の子は、孫と同じように代襲相続人になることができます。なお、縁組み後に生まれた子には、養子縁組時に胎児であった養子の子も含みます。

これに対して、養子縁組「前」に生まれていた養子の子(いわゆる、養子の連れ子)は、被相続人の直系卑属ではないので、養親の代襲相続人にはなれません。養親と養子の元々の血族との間には法的な血族関係は生じないからです。養子の連れ子に代襲させるためには、その子との養子縁組が必要です。

【養子の子の代襲相続の可否】

代襲相続人の法定相続分

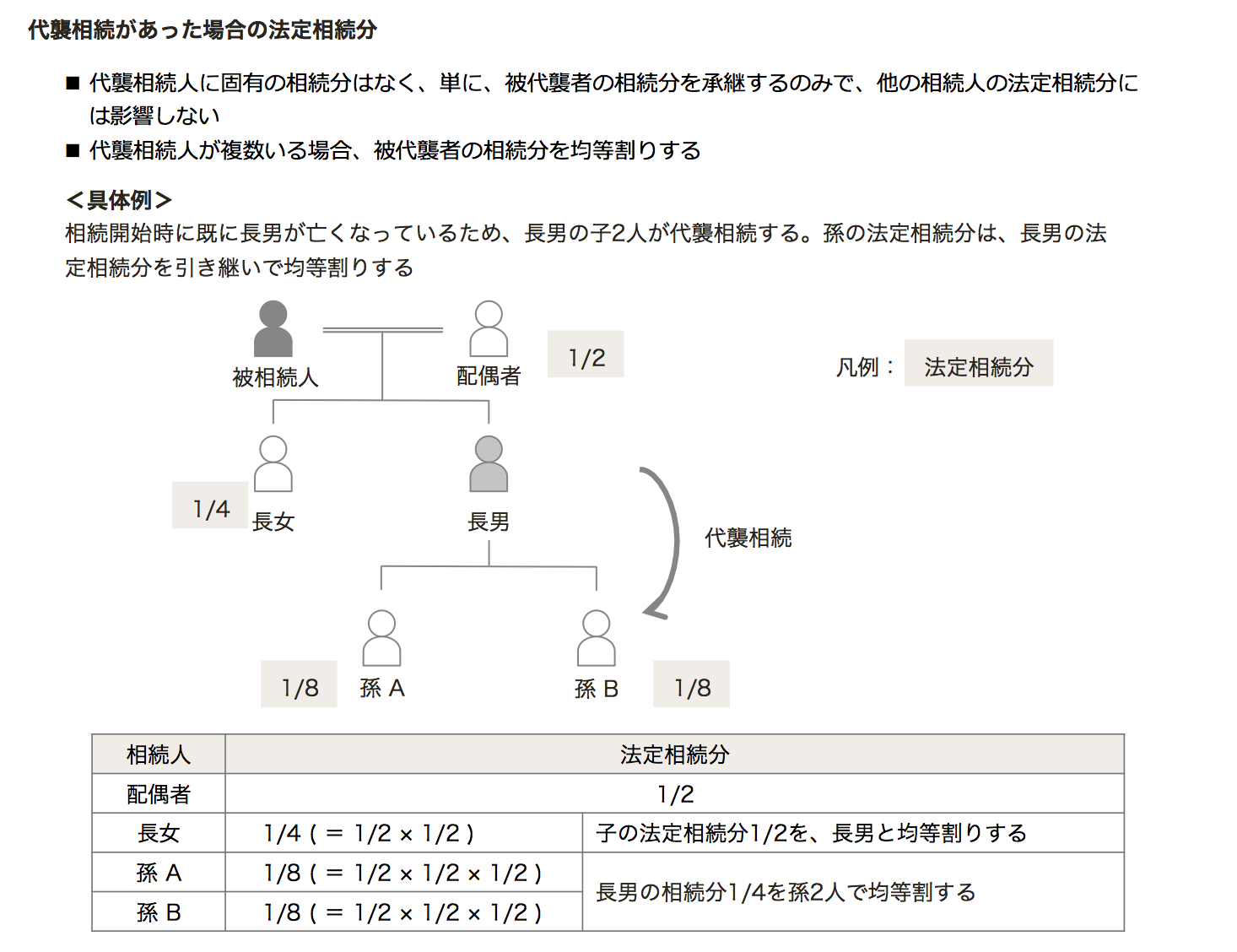

代襲相続人の法定相続分は、被代襲者の法定相続分をそのまま引き継ぎます。複数の代襲相続人相互の相続分は平等となります。

代襲相続人が複数いる場合は、各自の相続分は被代襲者の受けるべきであった相続分を等分に相続することになります。

代襲相続が相続税の計算に与える影響

法定相続人が増加することも

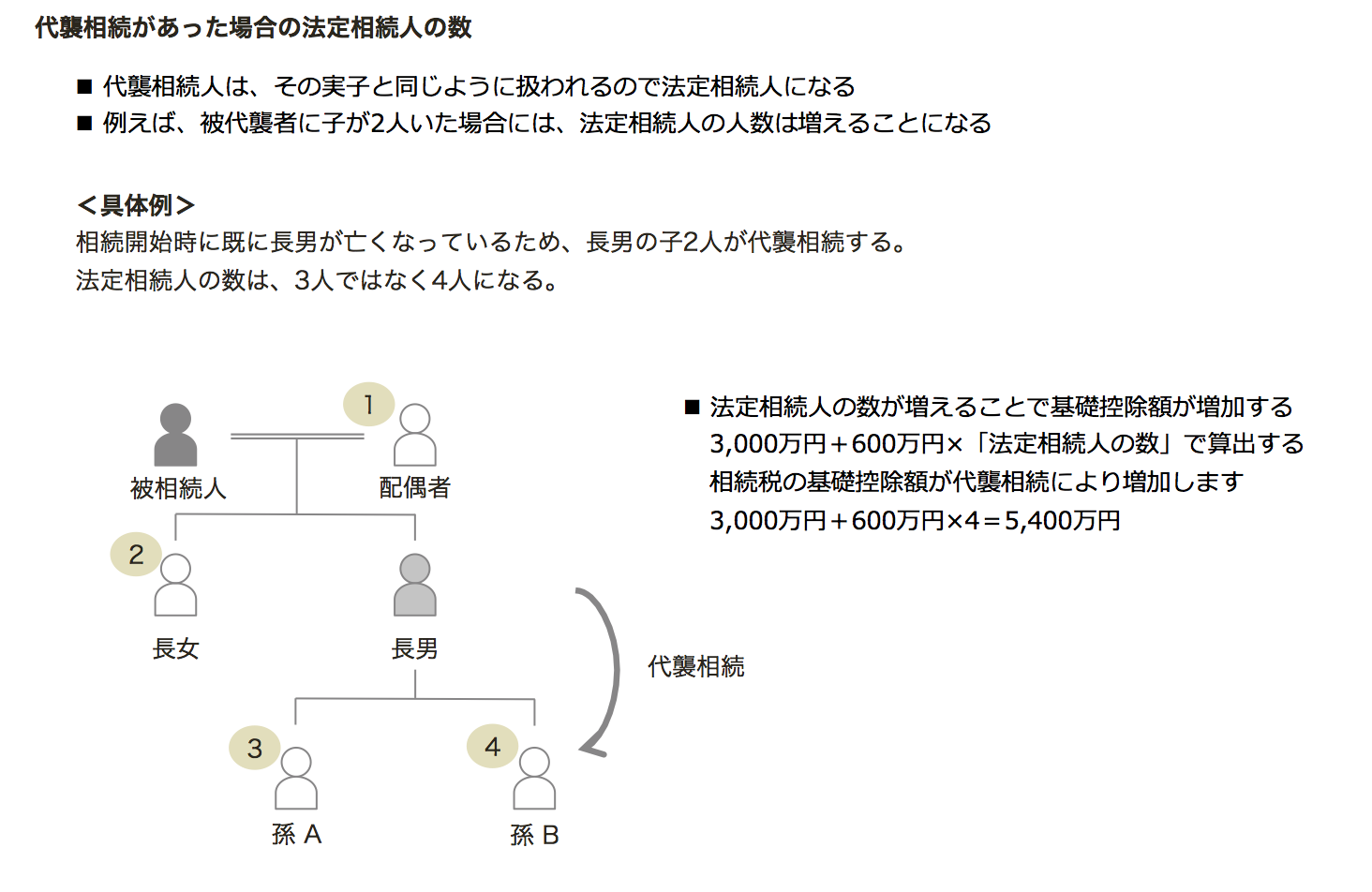

代襲相続があった場合には、法定相続人の数に代襲相続人が含まれます。

基礎控除額や生命保険金等の非課税枠を計算する際の法定相続人に代襲相続人が含まれるため、代襲相続人が複数いる場合には、基礎控除額等が増加します。

例えば、代襲相続がなければ法定相続人は1人の場合でも、被代襲者に子が2名いる場合は、代襲相続により法定相続人は2人になります。

なお、孫養子が代襲相続した場合の法定相続人の数は、二重の相続分を得ることになりますが、実子としてひとりとしてカウントします。

孫への贈与資産が相続財産になってしまう

相続開始前3年以内の贈与資産の持戻しは、代襲相続人も対象となります。相続対策として孫に贈与をしていた場合に、その孫が代襲相続人になると、3年以内の贈与財産は相続財産として課税されます。

同時死亡の推定

代襲相続は、「被相続人の子が、相続の開始以前に死亡した時に・・」と規定されていることから、同時死亡の場合も含まれます。お互いに相続はしませんが、代襲相続は認められるので、例えば、父の相続について、同時死亡した子にその子がいれば、その孫が代襲相続します。