法人に対する遺贈

目次

法人に対する遺贈等

遺言による資産の取得に相続税が課せられるのは個人の場合に限られ、法人には相続税は課せられません。しかし、法人への遺贈は、受遺者である法人には法人税、法人の株主には贈与税、遺贈をした被相続人には譲渡所得税の3つの課税関係が生じます。

法人への遺贈は法人税が課せられる

法人への遺贈等があった場合には、法人に遺贈された財産の時価相当額の受贈益が生じたものとして法人税が課せられます(法法22)。遺贈には死因贈与を含みます。

ただし、遺贈等の相手が人格のない社団等および持分の定めのない法人の場合には、その法人を個人とみなして相続税の課税対象となる場合があります(相法66①)。

株主に対して贈与税が課せられる

遺贈等に伴い株価が増加することになります。法人が同族会社の場合は、その増加部分について被相続人から株主へのみなし遺贈があったとみなされ、株主に相続税が課税されます(相法9、相基通9-2(1))。

*1人格のない社団と異なり法人であることから、遺贈や死因贈与により財産を取得しても、原則、相続税の納税義務者となりません。また、公益認定を受けた公益社団法人の場合には公益事業以外の収益事業から生じた所得のみが法人税の課税対象となります。このため、遺贈等で取得した財産を収益事業の用に供さない限り法人税の課税はありません。(法法4①)

*2 例えば、被相続人の所有している土地を公益社団法人等に遺贈し、公益事業に使用したようにみせかけながら、実際には遺贈した人の親族がその土地を私的に利用しているような場合が該当します。その法人の所得の計算上、受贈益が益金に算入されるときでも相続税が課税されるため、その受贈益に法人税等が課税されるときは、その法人税等を相続税から控除できます。

「特別な関係がある者」には、相続税法第64条第1項に規定する特別の関係がある者を含みます。

*3 特定一般社団法人等(一般財団法人を含む)とは、次のいずれかの要件を満たす一般社団法人のことです(相法66の2②)。

- 相続の直前で、役員に占める同族役員の割合が1/2を超えている。

- 相続開始前5年以内のうち、役員に占める同族役員の割合が1/2を超える期間が3年以上ある。

- 同族役員とは、亡くなった役員本人、その配偶者と3親等内の親族その他被相続人と特殊な関係にあった者(例えば、被相続人が経営していた会社の従業員)のことです。

*4 被相続人が過去5年以内に理事であった場合も、同様に課税されます。役員に対する純資産額は、次の計算式で求めます(相法66の2)。

役員に対する純資産額 = 法人の純資産額 / 被相続人を含む同族役員の数

ただし、一般社団法人に財産を移したときに贈与税を支払っている場合には、その額を控除します。

被相続人には譲渡所得税が課せられる

時価で譲渡したとみなし譲渡所得税が課せられる

法人への遺贈等は、相続財産を相続開始時の時価により法人へ譲渡したことになります(所法59①)。このため、譲渡所得の対象となる資産(たとえば、土地、建物、有価証券など)が遺贈された場合には、被相続人に譲渡所得税(みなし譲渡所得)が課せられ準確定申告が必要となります(所法59①)。このみなし譲渡所得課税はキャピタルゲインに対する無限の課税繰延を防止することを目的としており、譲渡所得税の課税対象となることで被相続人が所有していた期間の値上がり益が清算されます。

みなし譲渡所得として被相続人に課せられた税額は被相続人の未納の公租公課として相続税を計算する際に債務控除することができます(相法13①)。

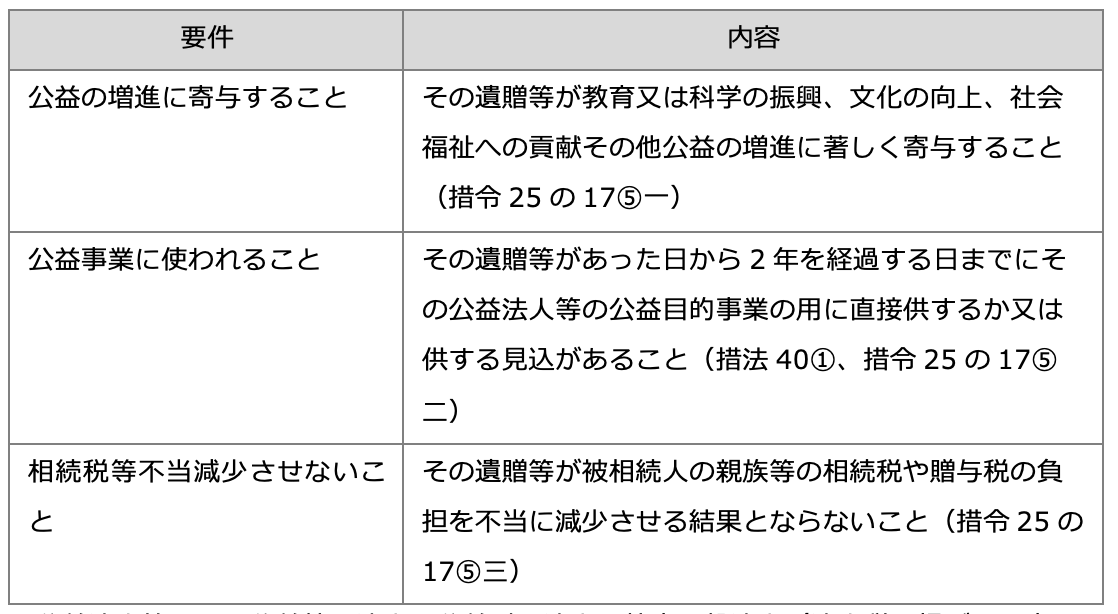

公益法人等に対する非課税の特例

公益法人等に対する遺贈等がおこなわれ、その遺贈等が公益の増進に寄与するなどの所定の要件を満たすものとして国税庁長官の承認を受けたときは、遺贈等による譲渡はなかったものとしてみなし譲渡所得が非課税となります(措法40①)。

公益法人等とは、公益社団法人、公益財団法人、特定一般法人(法人税に掲げる一定の要件を満たす一般社団法人及び一般財団法人)及びその他の公益を目的とする事業をおこなう法人(例えば、社会福祉法人、学校法人、宗教法人や特定非営利活動法人など)のことです。