遺産の一部分割

一部分割とは

遺産の分割は、遺産のすべてを一回で分割することが原則です。しかし、遺産の一部のみ分割し、残りの財産を未分割のまますることが認められています。これを一部分割といいます。

例えば、遺産である預貯金を納税資金に充てたい場合や、遺産の範囲を確認する訴訟が提起され解決まで時間を要すため争いのない遺産のみを先に分割する場合です。

民法上の取り扱い

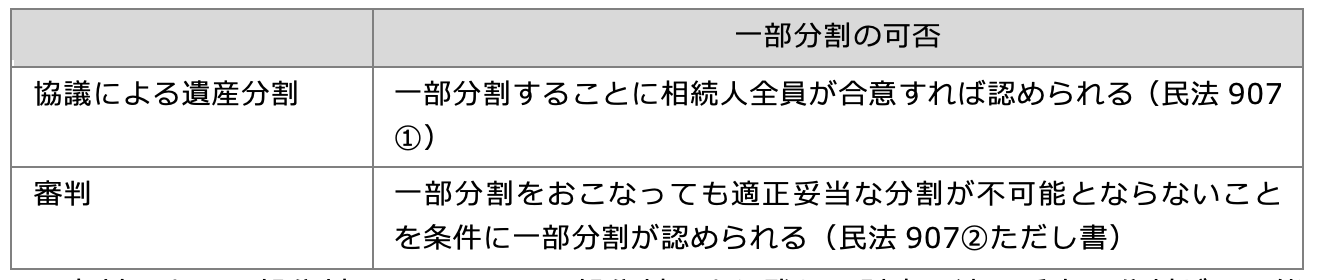

民法では、被相続人が遺言で禁じている場合を除き、一部分割をすることを認めており、遺産分割協議や調停による分割の場合には、相続人全員が合意することで一部分割が認められます。

ただし、家庭裁判所の審判では、一部分割をした残りの財産について法定相続分による遺産分割が困難になると見込まれる場合には、一部分割が認められません。例えば、未分割となる財産の大部分が不動産の場合などがあります。

審判による一部分割についても、一部分割により残りの財産の適正妥当な分割が不可能とならないことを要件に、一部分割が認められることが明文化されました。「特別な理由があること」が要件ではなくなったため、一部分割が認められやすくなったといえます。

民法の一部分割の改正について>>詳しくはコチラ

相続税の申告上の取り扱い

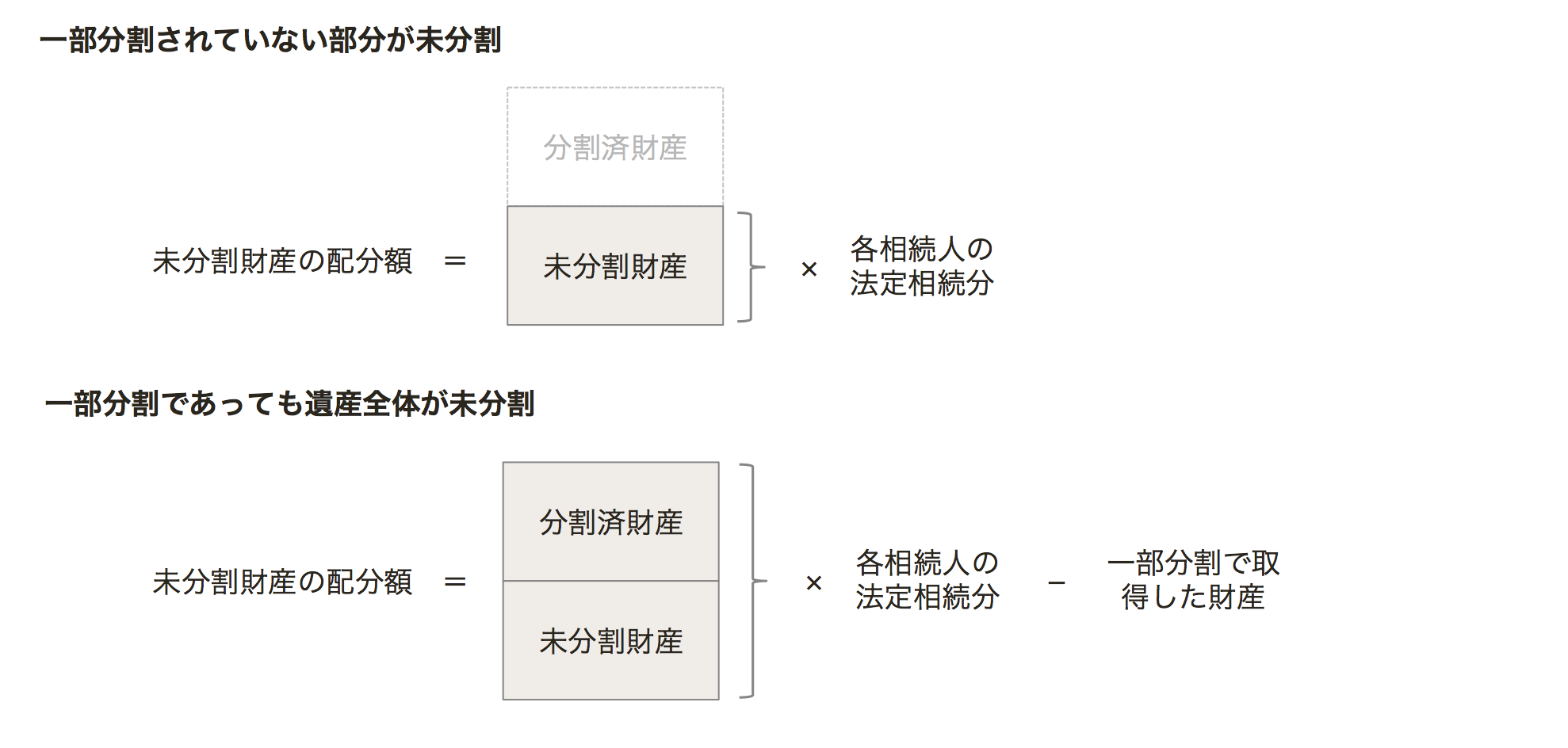

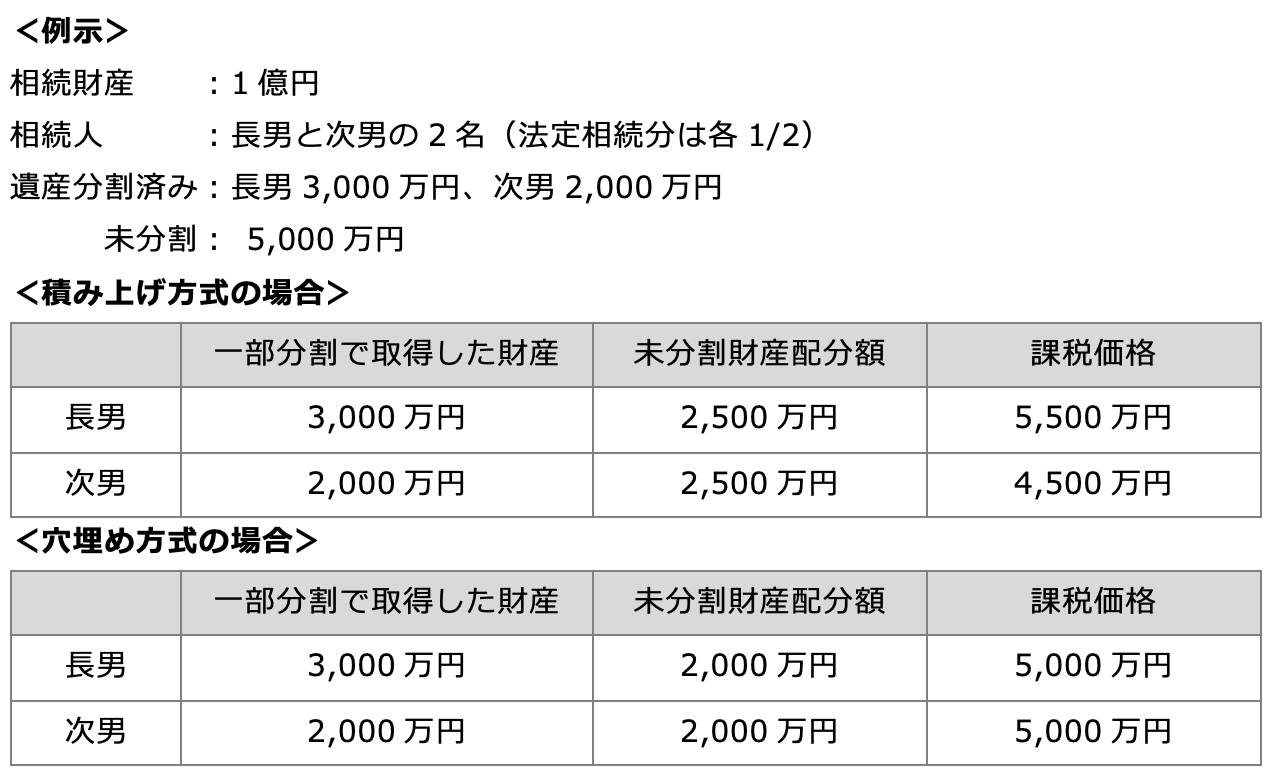

相続税の申告が一部分割となる場合は、未分割の財産については各相続人が法定相続分で取得したとみなして各相続人の課税価格を算定します。未分割の財産の課税価格の計算には、次の2つの方法があります。いずれの方法によっても相続税総額は変わりません。

積み上げ方式

一部分割の対象外の部分が未分割財産であるとした計算方法

未分割財産の配分額 = 未分割財産 × 法定相続持分

各相続人の課税価格 = 一部分割で取得した財産 + 未分割財産の配分額

穴埋め方式

一部分割であっても相続財産全体が未分割であるとした計算方法

未分割財産の配分額 = (分割済み財産 + 未分割財産) × 法定相続持分 – 一部分割で取得した財産

各相続人の課税価格 = 一部分割で取得した財産 + 未分割財産の配分額

「穴埋め方式」による計算が合理的であるとの判例があります。これは、遺産分割は、遺産のすべてを一回で分割することが原則であれば、「一部分割後も相続財産全体に対する自己の法定相続分に応じた価額相当分から、既に分割を受けた財産の価額を控除した額について、相続持分の主張ができる」という考え方に基づいています。また、民法907②の趣旨にも合致していると考えられます。