相続開始前3年以内の暦年贈与財産

目次

相続開始前3年以内の暦年課税に係る贈与によって取得した財産

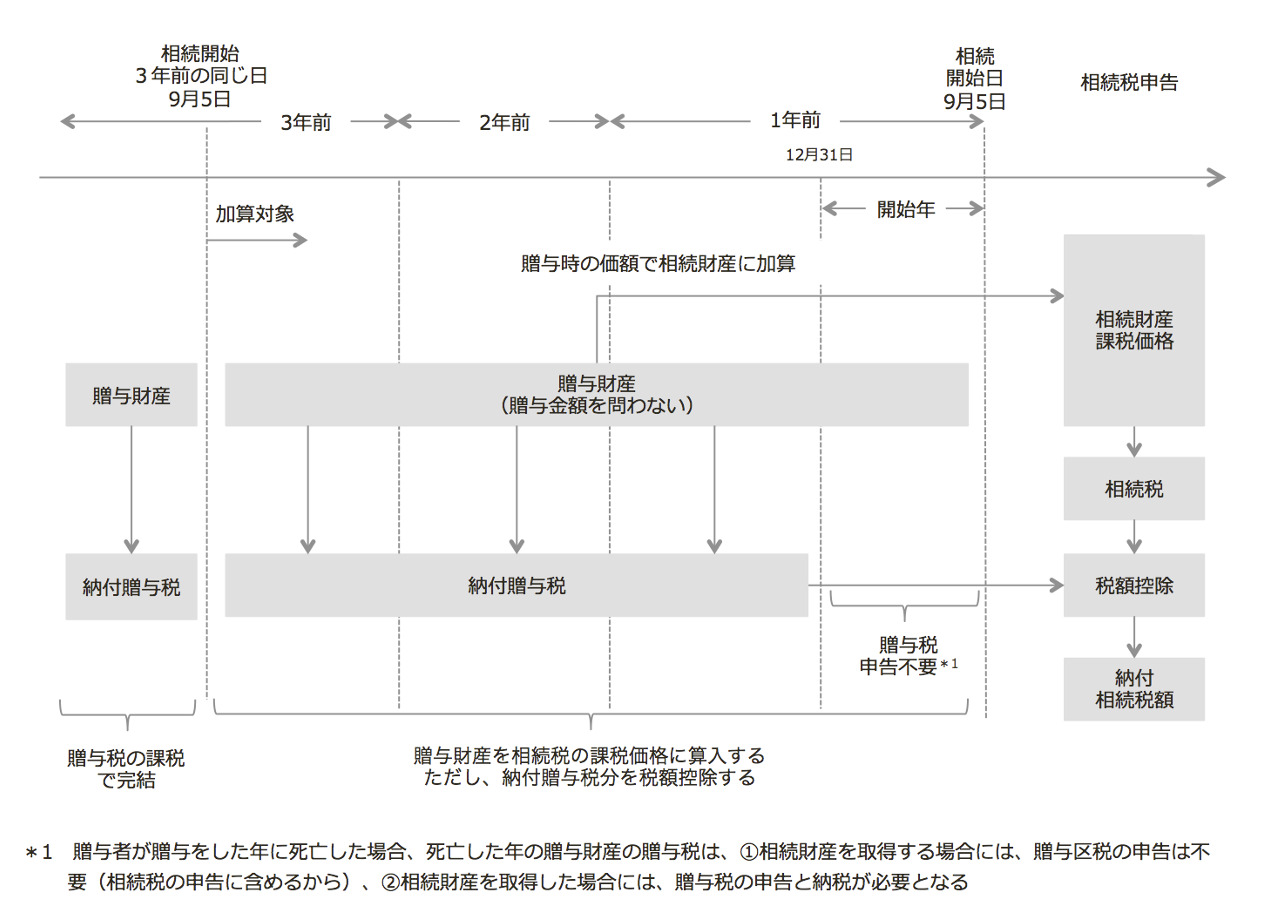

相続又は遺贈により財産を取得した者が、被相続人から相続開始前3年以内に暦年課税に係る贈与を受けていた場合には、その贈与財産の贈与時の価額を相続税の課税価格に加算します。なお、その贈与について納付した贈与税がある場合には、その贈与税額のうち一定の金額を相続税から控除することができます(相法19①、相令4①)。

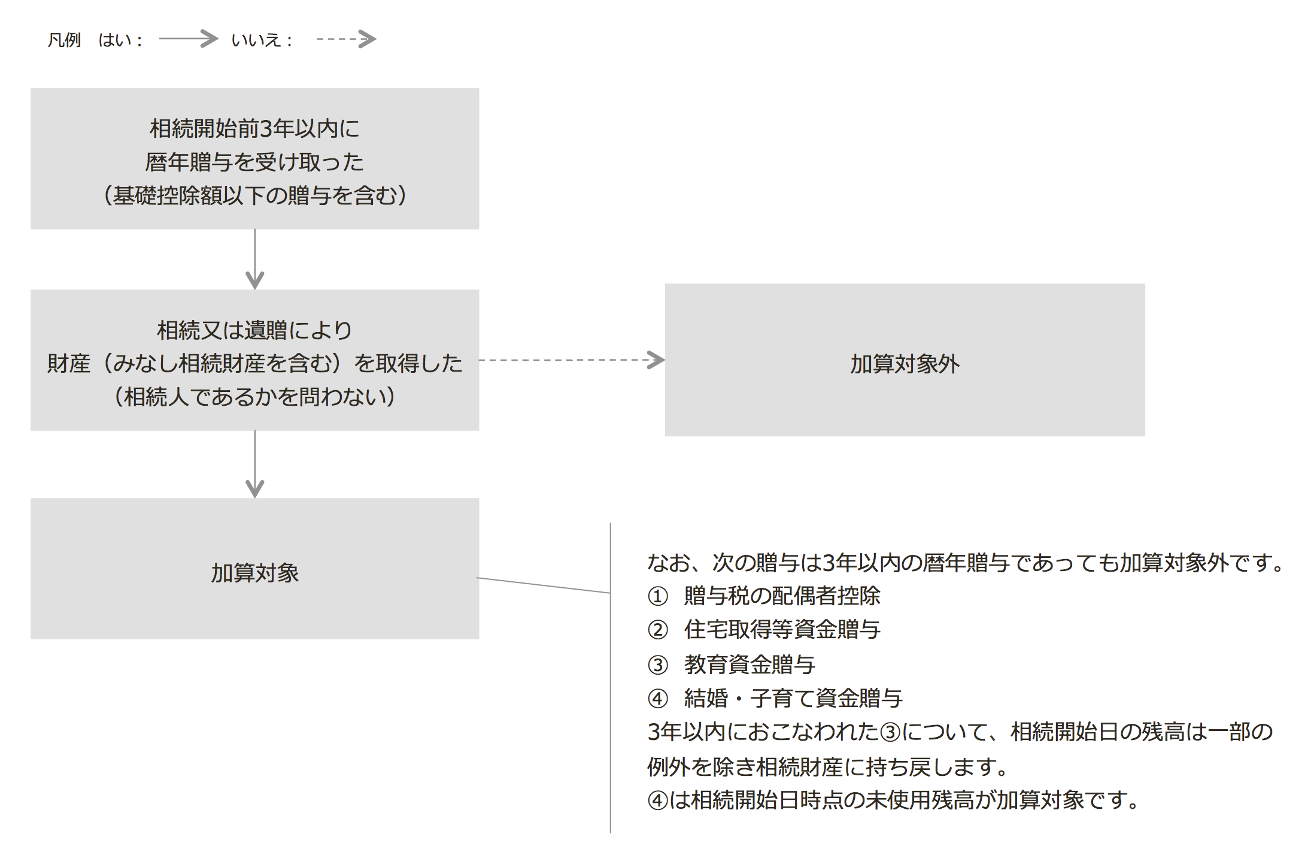

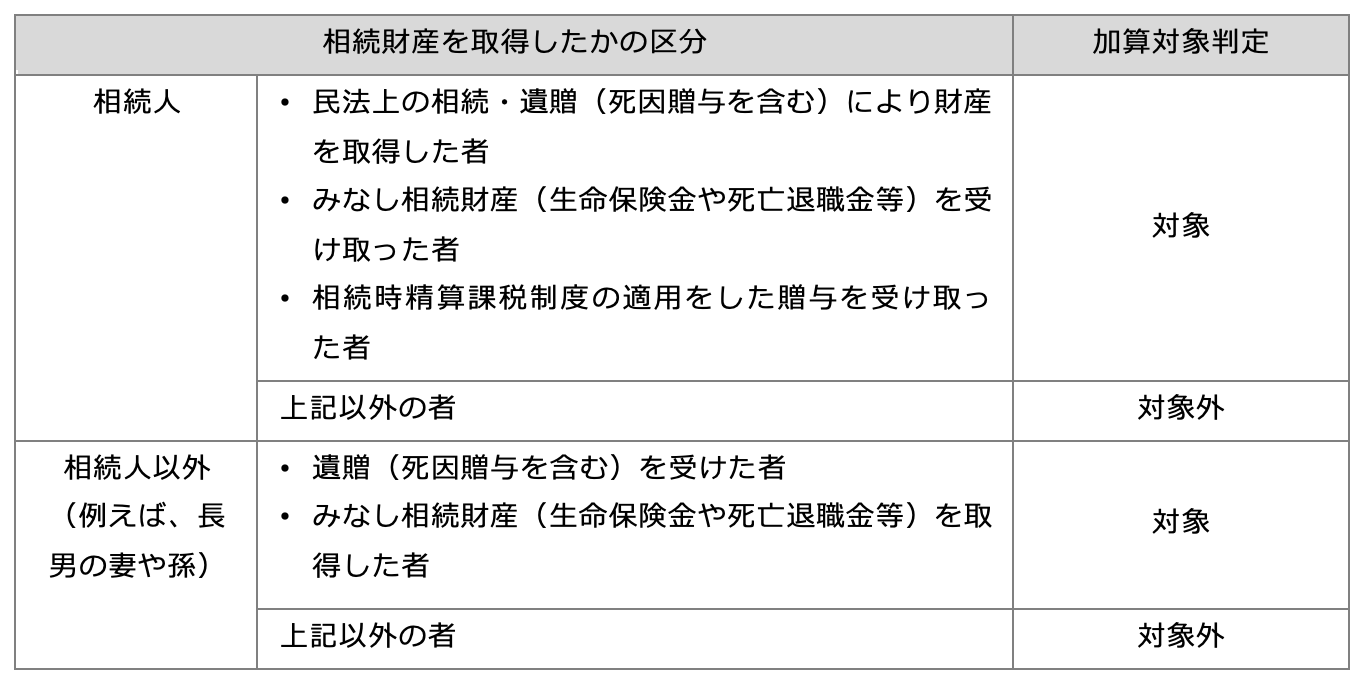

相続又は遺贈によって財産を取得した者であること

相続又は遺贈により財産を取得した者が対象です。相続人であるかどうかは関係ありません。

この財産を取得した者には、相続を放棄した者及び代襲相続人を含みます。相続対策として孫に贈与をしていた場合に、その孫が代襲相続人になると、孫に対する3年以内の贈与財産は相続財産として課税されます。

例えば、遺贈を受けていない長男の妻や孫に対する生前贈与は加算しませんが、遺贈を受けている場合には、3年以内の贈与を加算します。逆に、生命保険金などのみなし相続財産を受け取っている場合には、相続放棄をしたとしても遺贈により財産を取得した者となるため、相続開始前3年以内の贈与財産を加算します。

相続開始前3年以内の暦年贈与であること

相続開始前3年以内の暦年贈与であること

相続開始前3年以内の暦年贈与が加算対象です。贈与税の基礎控除額以下の贈与財産も加算対象です(相法19①かっこ書)。基礎控除額以上の贈与であっても、相続開始年の贈与税の申告は必要ありません(相法21の2)。相続税の申告に含めるからです。ただし、相続税の申告をしない場合は、贈与税の申告が必要です。

【加算対象の贈与】

- 贈与税が課された暦年贈与財産

- 贈与税の基礎控除額(年間110万円)以下の贈与財産

- 相続開始の年の暦年贈与財産

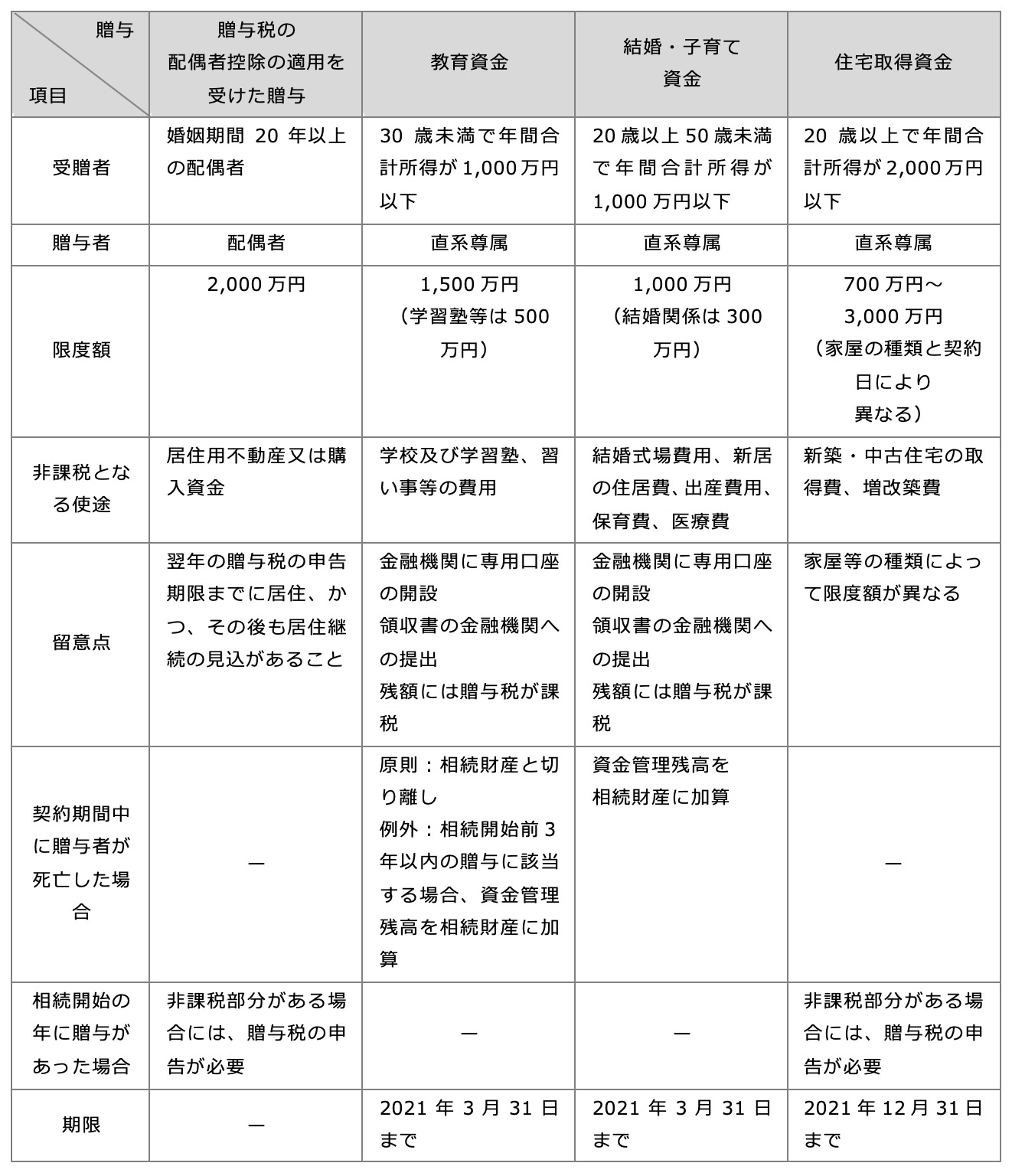

【加算対象外の贈与】

- 贈与税の非課税財産(相法21の3)

- 贈与税の配偶者控除(相法19②)

- 住宅取得資金等の贈与(措法70の2)

- 教育資金の一括贈与(措法70の2の2)

- 結婚・子育て資金の一括贈与(措法70の2の2)

- 特定障害者に対する贈与税の非課税の適用を受けた財産(相法21の4)

始期は3年前の同じ日

相続開始前「3年以内」の始期は、相続開始の日から遡って3年目の同じ日です。(相基通19-2)。例えば、相続開始の日が2020年9月5日の場合、2017年9月5日が加算の対象期間の始期になります。このため、相続開始前3年を超える同一年中であっても、その日より前の贈与財産は加算しません。

基礎控除額以上の贈与は贈与税の申告をしていること

相続開始前3年以内の基礎控除額以上の暦年贈与は、贈与税の申告済みである必要があります。

相続財産に持ち戻すからといって贈与税の課税関係が消滅するわけではないので、基礎控除額以上の贈与について贈与税の申告をしていないものがあれば申告する必要があります。なお、延滞税や無申告加算税は税額控除の対象にはなりません。

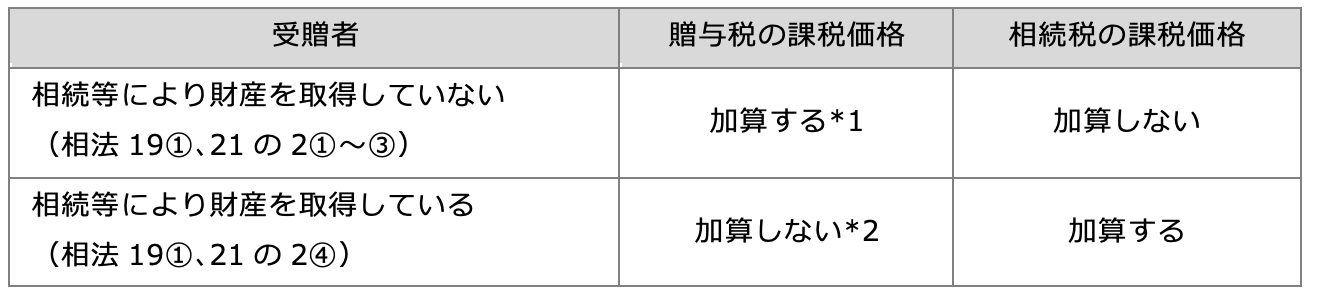

相続開始の年の暦年贈与財産

贈与者が暦年贈与をした年度に死亡した場合の相続開始年度における贈与財産の取り扱いは、次のとおりです。

*1 本来の贈与税の申告義務者の相続人が贈与税の申告をします(相法28②)

加算する価額は贈与時の相続税評価額

相続財産に加算する贈与財産の価額は、贈与した時点の課税価格(その時点の時価)により評価します(相法19、相基通19-1)。贈与後に生じた贈与財産の価値の増加や下落は、相続財産の持戻し時の贈与財産の評価には一切反映しません。

加算対象外の暦年贈与がある

次表に示す相続開始前3年以内の生前贈与について非課税の適用を受けた部分(贈与税の課税価格に算入しなかった金額)は相続財産への加算対象から除外されています。