貸付事業用宅地等

貸付事業用宅地等の適用要件

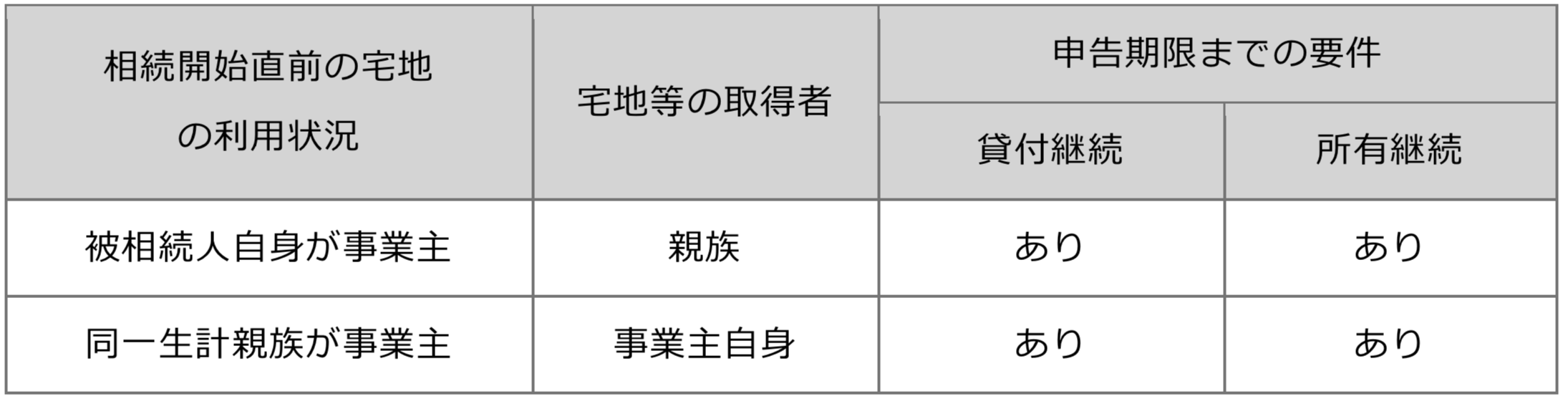

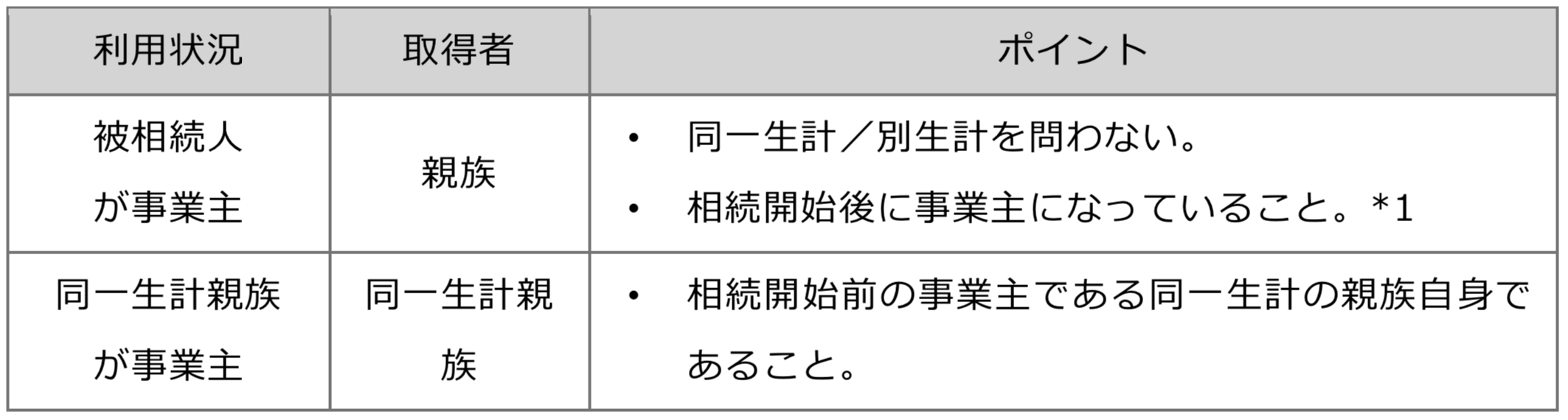

貸付事業等宅地等には、相続開始直前の宅地の利用状況が①被相続人が営む貸付事業に使用している場合、②被相続人と同一生計の親族が営む貸付事業に使用している場合があり、次表に示す利用状況の区分に応じた宅地等の取得者に該当する親族が取得し申告期限までの要件を満たした場合に限られます(措法69の4③四)。

相続開始直前の利用状況の要件

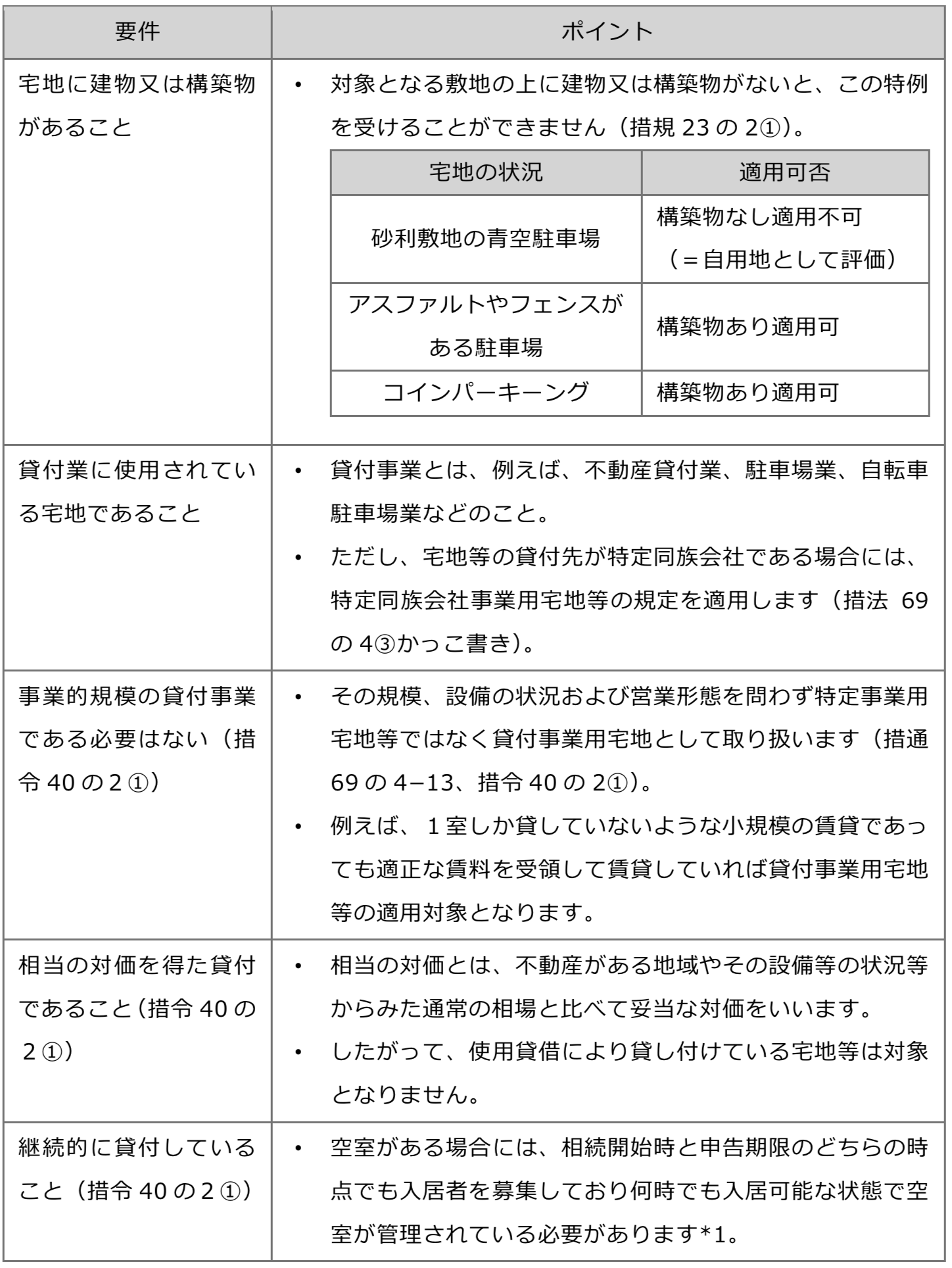

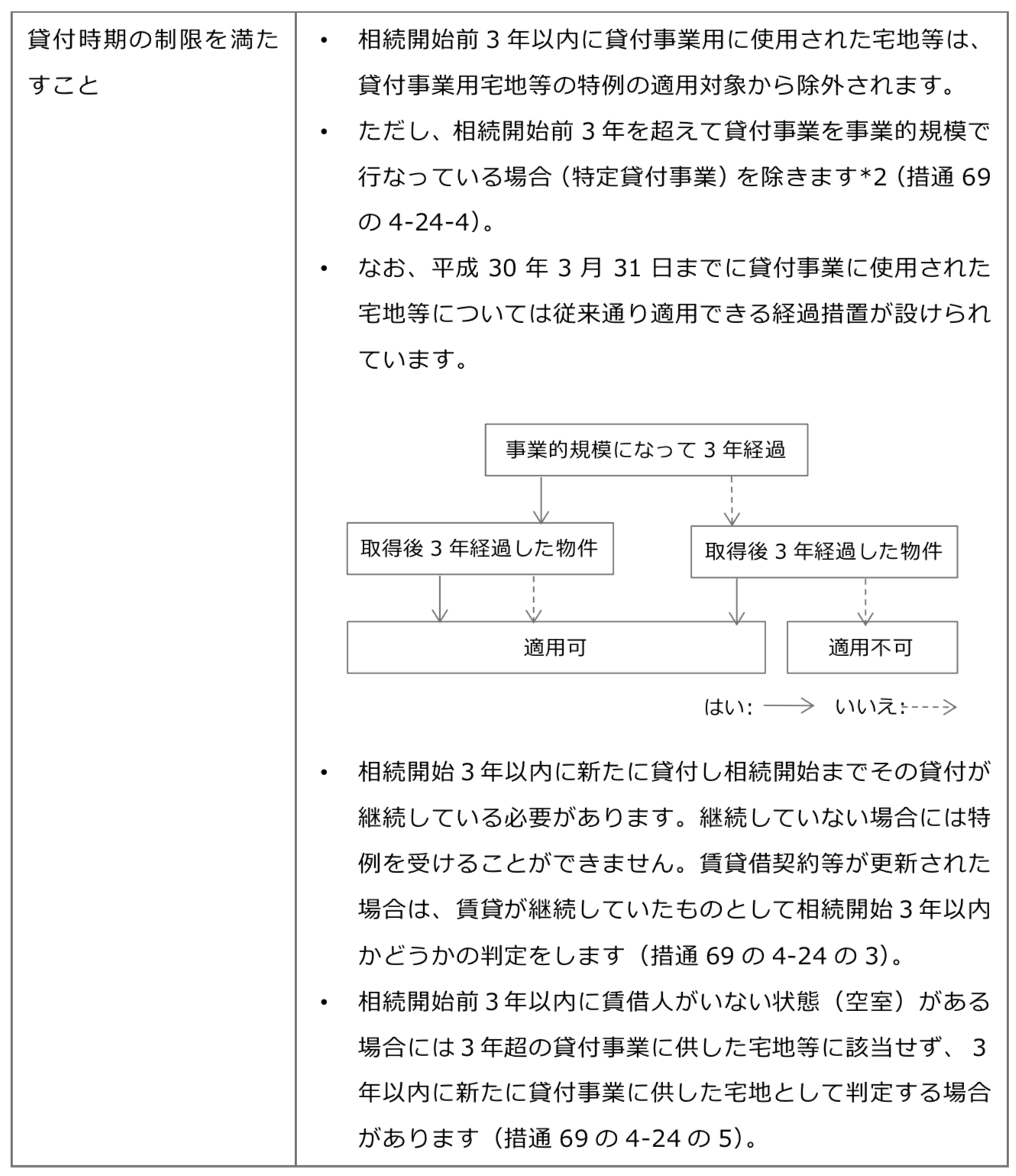

貸付事業用宅地等の特例を受けるためには、次表の要件を満たしている必要があります。

*1

アパート等で相続開始の直前に空室となった場合については、空室となった直後から不動産業者を通じて新規の入居者を募集し、何時でも入居可能な状態に空室を管理しており、申告期限においても同じ状況にあれば被相続人の貸付事業が継続しているものとして取り扱い空室部分に対応する敷地部分も含めて貸付事業用宅地等を受けることが可能です(措通69の4-24の2)。この判断基準は空室期間が重要な判断要素となっておらず、貸家建付地の場合の適用条件と異なっています。

*2

特定貸付事業とは事業規模の貸付事業のことです。事業的規模であるかどうかの判断は、社会通念上、事業と称する規模で貸付がおこなわれていたかどうかにより判定します。実務上、所得税基本通達29-9(建物の貸付が事業としておこなわれているかどうかの判定)および27-2(有料駐車場等の所得)における取り扱いを参照します。所得税基本通達26-9では、アパートなどの貸付であればおおむね10室以上又は独立家屋の貸付の場合には5棟以上の貸付規模である場合に事業としておこなわれているものとしています。また、27-2の有料駐車場等の所得では、自己の責任において他人の物を保管する場合の所得は、事業所得又は雑所得に区分するとしています。

取得者の要件

相続開始直前の貸付事業の事業主が、被相続人自身又は被相続人と同一生計の親族のどちらであるかによって特例を受けることができる取得者の要件が異なります。

*1

被相続人の生前にその事業に従事していなくても構いません。また、宅地等の取得後に専業であることは要件ではなく、会社員との兼業でも事業主になれば要件を満たします。

申告期限までの要件

宅地等の取得者は、貸付事業を相続税の申告期限までに承継し、かつ、申告期限までその事業を継続し、その宅地の所有を継続している必要があります。

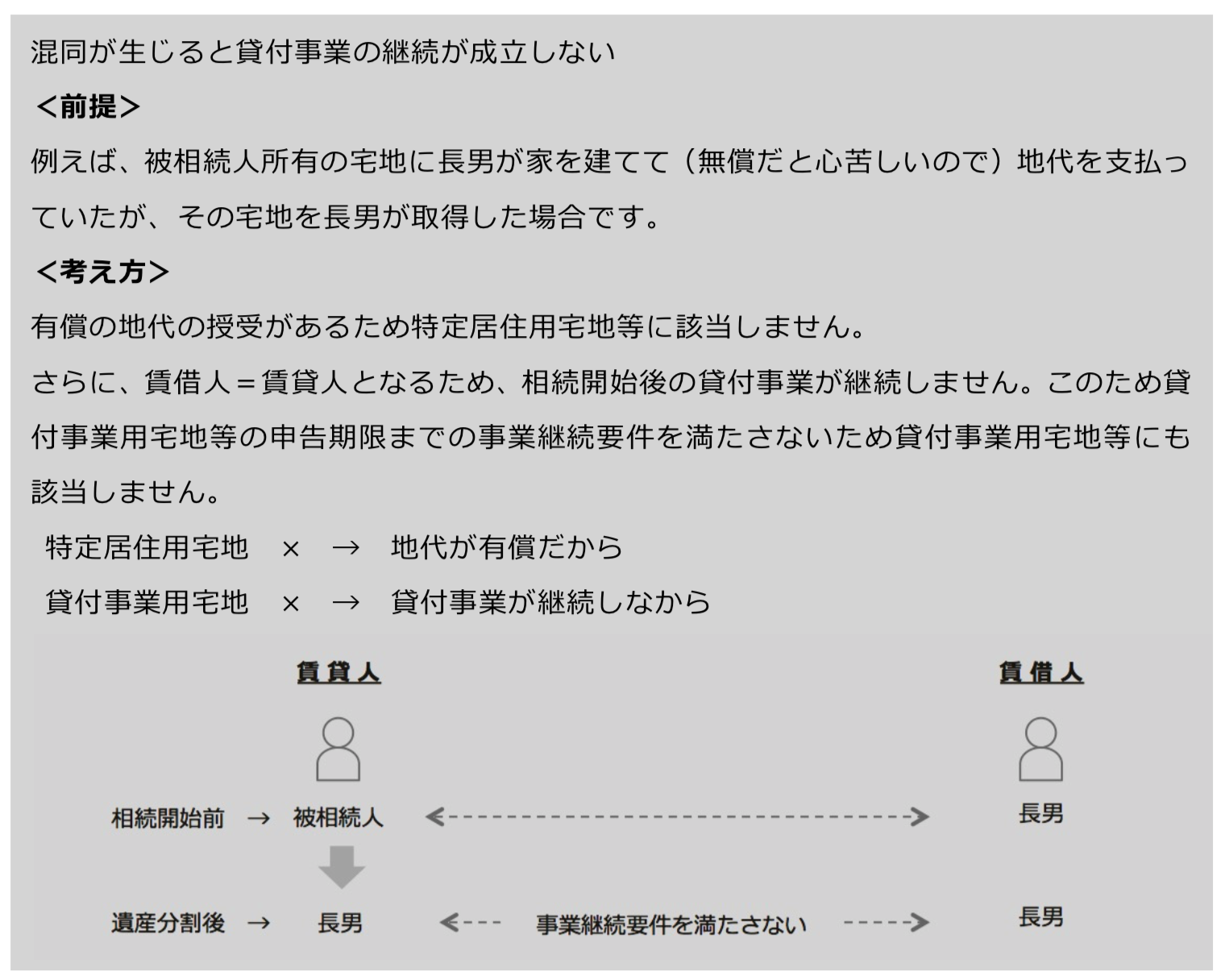

遺産分割後に「賃借人=賃貸人」となると貸付が継続しない

遺産分割後に賃借人=賃貸人となると賃貸関係が消滅します。民法の混同が生じるためです。このため賃借人=賃貸人となる遺産分割がおこなわれると、申告期限までの貸付事業継続の要件を満たすことができなくなります。「混同」とは、相対立する法的地位が同一人に帰属することにより権利が消滅することをいいます(民法179、520)。