特定事業用宅地等

適用要件

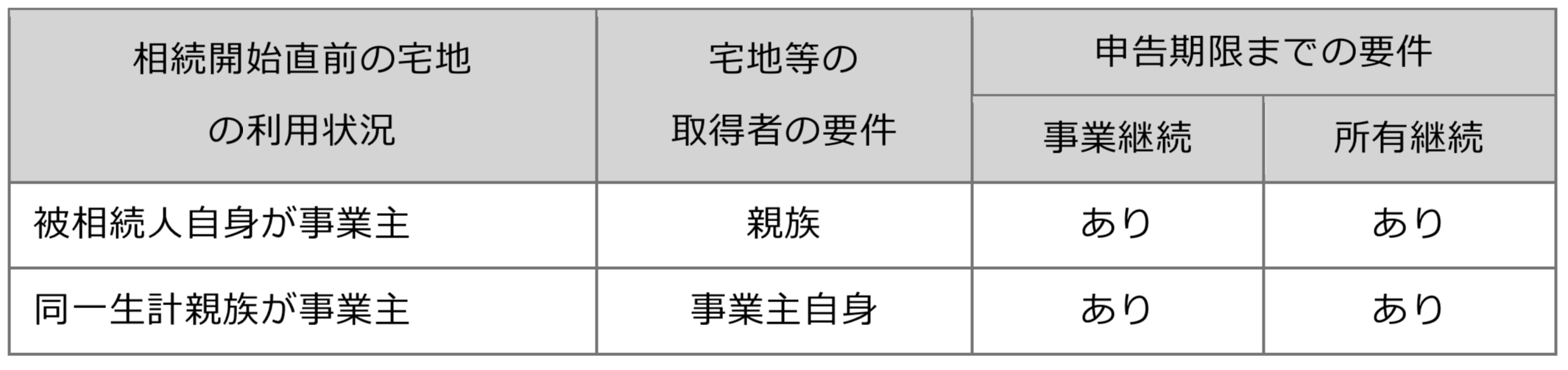

特定事業用宅地等には、相続開始直前の宅地の利用状況が①被相続人が営む事業に使用していた場合、②被相続人と同一生計の親族が営む事業に使用していた場合があります。特例対象宅地等は、次表に示す利用状況の区分に応じた宅地等の取得者に該当する親族が取得し申告期限までの要件を満たした場合に限られます(措法69の4③一、措令40の2⑩)。

相続開始直前の宅地利用状況の要件

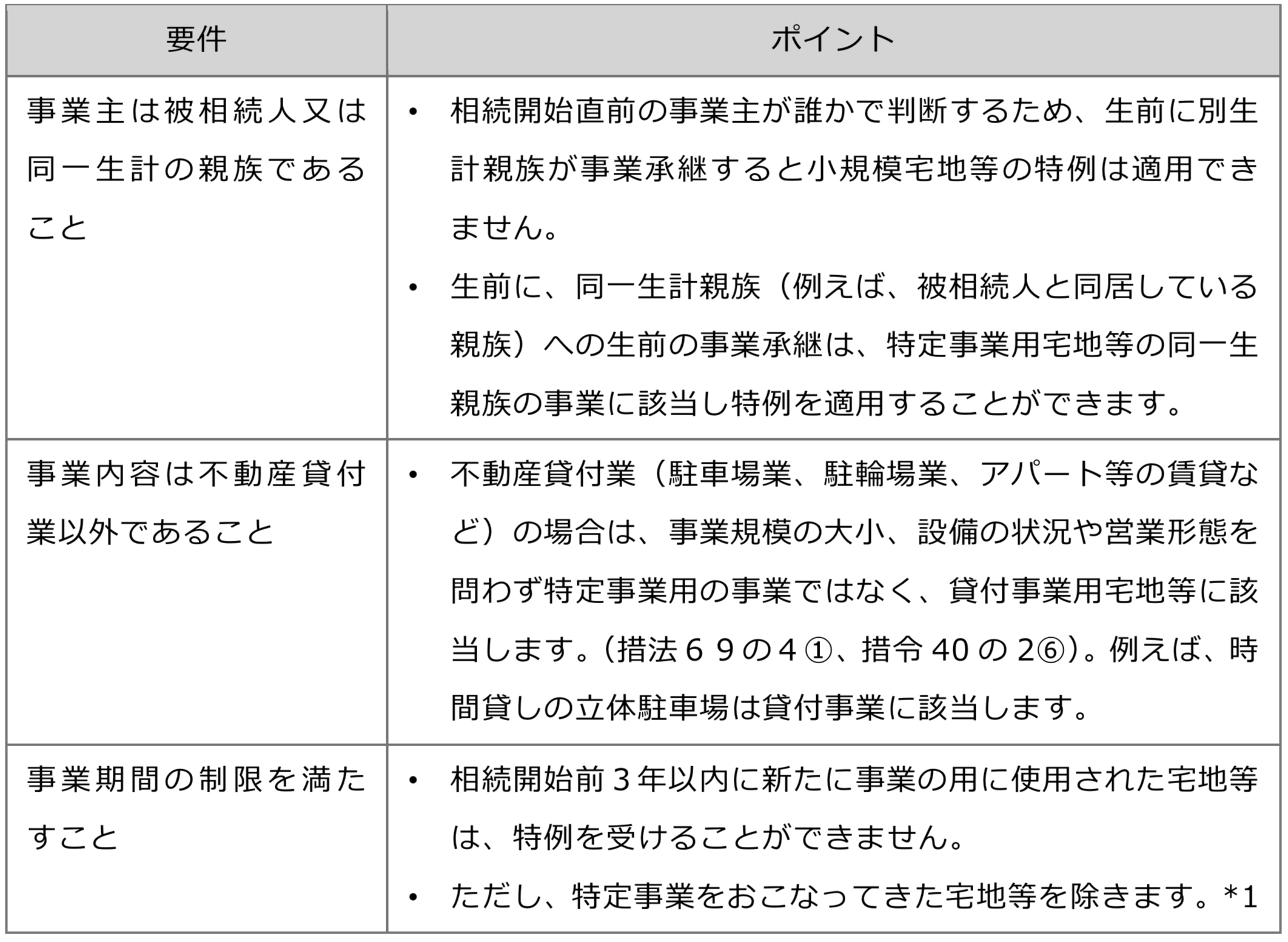

その宅地等が被相続人又は被相続人と同一生計の親族が営む事業に使われている必要があります。また、その同一生計の親族が事業主の場合は、被相続人から無償で宅地又は建物を借りていたということが必要です。

*1

特定事業とは、その宅地等の上で事業の用に使用されている減価償却資産の価額が宅地等の相続時の価額の15%以上である場合をいいます(措法69の4-20の3)。なお、2019年3月31日までの宅地等については事業に使用し始めた時期が相続開始3年以内でも特例を受けることができます。

取得者の要件

相続開始直前の事業主が、被相続人自身又は被相続人と同一生計の親族のどちらであるかによって特例を受けることができる取得者の要件が異なります。

*1

相続開始後に事業主になれば構いません。また、専業であることは要件ではなく、会社 員との兼業でも事業主になれば要件を満たします(措通 69 の 4-20)。

申告期限までの要件

宅地等の取得者は、事業を相続税の申告期限までに承継し、かつ、申告期限までその事業を継続し、その宅地の所有を継続している必要があります。

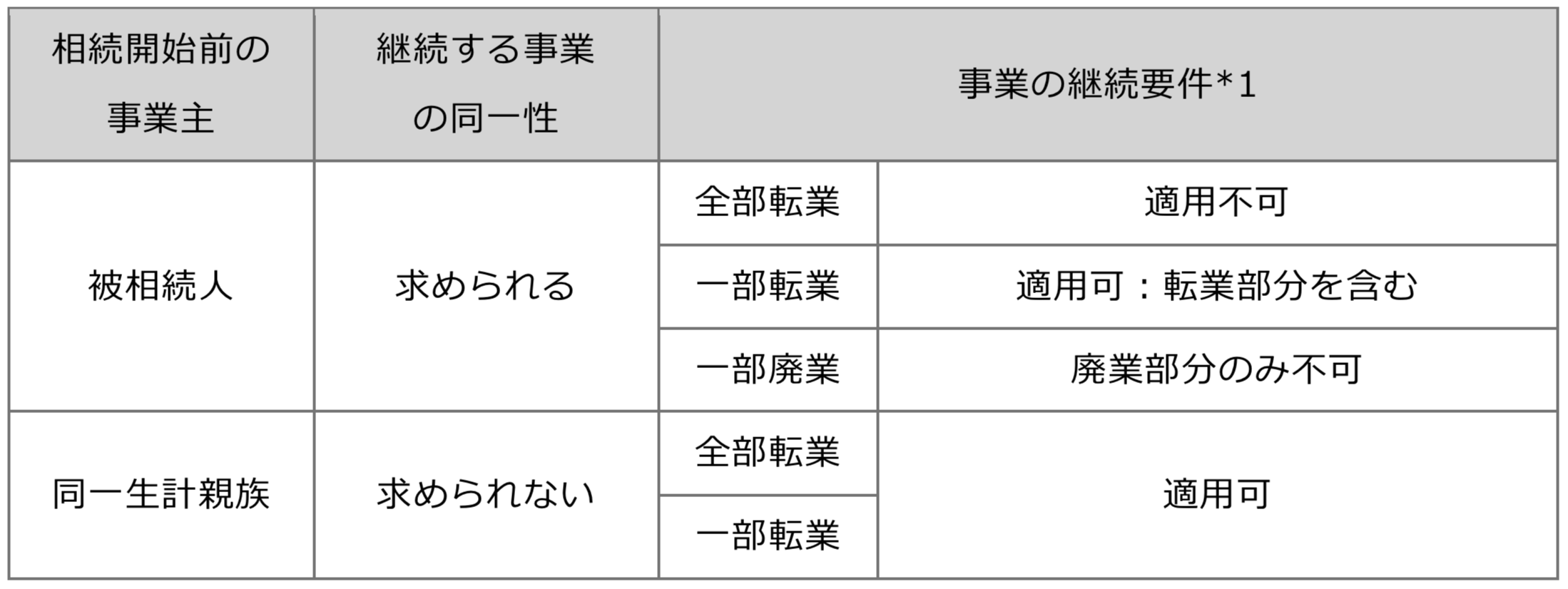

継続する事業の同一性

相続開始直前の事業主が被相続人の場合と同一生計の場合のどちらも、申告期限までは事業を継続することが要件です。ただし、継続する事業について相続開始前の事業との同一性について取り扱いが異なります(措通69の4−16)。

*1

貸付事業への全部・一部転業は事業の継続要件を満たさない(措通 69 の 4-18)。