配偶者への自宅贈与:持戻し免除の意思表示の推定(民法)

目次

配偶者が遺産分割でより多くの財産を取得できるようになる

長年連れ添った配偶者を手厚く保護する内容の改正です。

婚姻期間が20年以上の夫婦間で、配偶者に対して自宅不動産(建物又はその敷地)の遺贈や生前贈与がおこなわれていた場合には、その贈与はそれまでの配偶者の貢献に報いると共にその老後の生活保障を図ることが目的で遺産分割の際に配偶者の取り分を減らす意思を持っていないことが多いと考えられることから、持戻し免除の意思表示があったものと推定する規定が設けられました。

被相続人による生前贈与を、遺産の前渡しとしての贈与をするという意思ではなく、遺産分対象の財産とは別枠で贈与をするという意思によるものとしてとらえ、遺産分割手続きとは別枠とする、つまり、持戻し免除とするということです。

| 贈与の意図 | 遺産分割の相続分に含めるか |

|---|---|

| 遺産の前渡しとして贈与する | 相続分に含める=持戻す |

| 遺産とは別枠で贈与する | 相続分に含めない=持戻し免除 |

持戻し免除の意思表示があることを推定することにより、持戻し免除の意思表示がない場合に比べて、遺産分割の際に、配偶者はより多くの財産を取得することが可能となりました。

具体例で改正内容を理解する

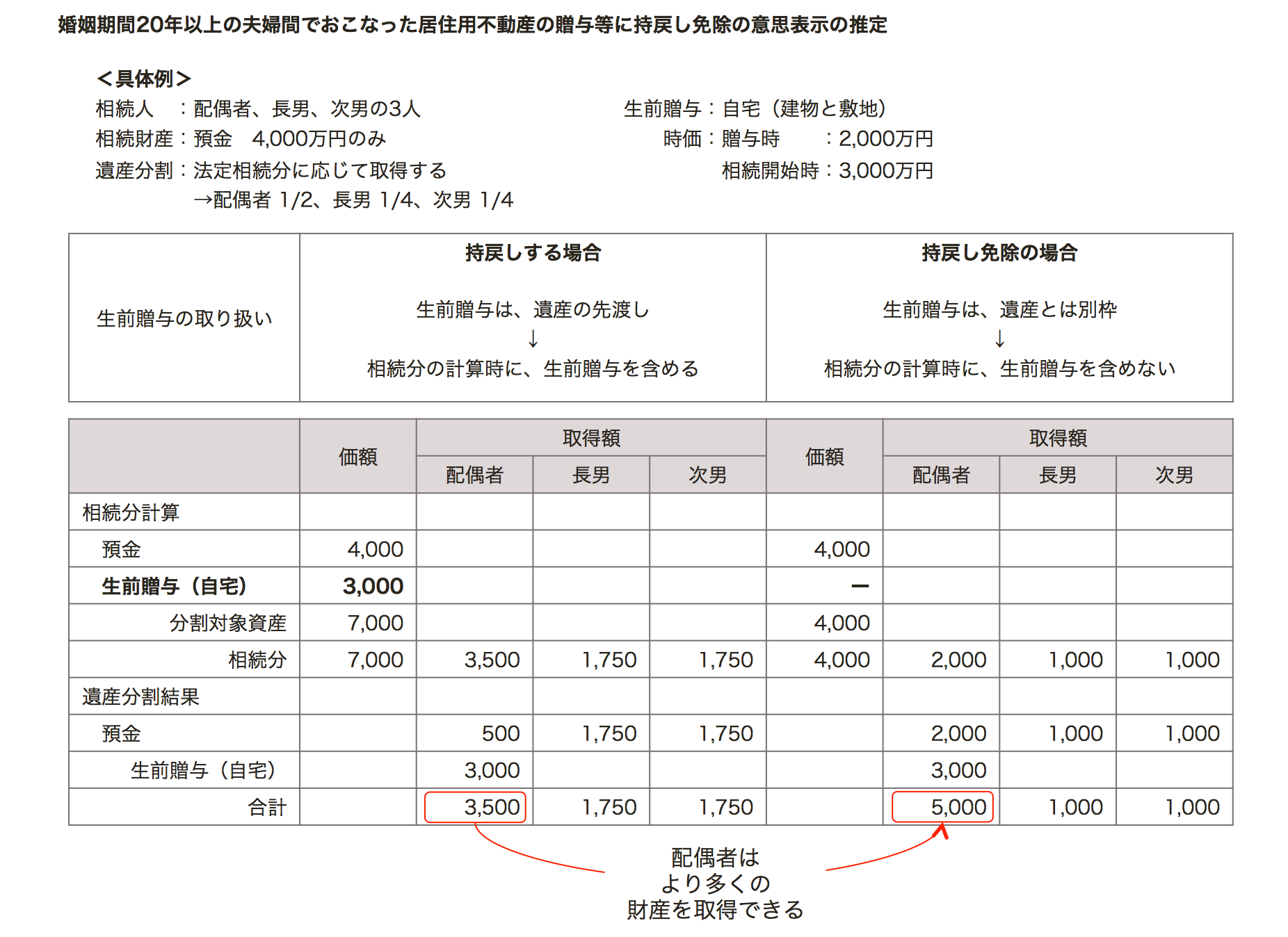

具体例で、今回の改正内容をみてみましょう。

<前提>

被相続人:夫

相続人:配偶者、長男、次男の3人

相続財産:預金 4,000万円のみ

遺産分割:法定相続分に応じて取得する

生前贈与:自宅(建物と敷地)

時価:贈与時 :2,000万円

相続開始時:3,000万円

原則:遺産の前渡し

生前贈与の自宅を遺産の前渡しとして取り扱うため、その自宅を相続開始時の時価3,000万円で相続財産に持戻して相続分を計算します。

遺産分割対象の財産は自宅3,000万円と預金4,000万円の合計7,000万円、妻の相続分は、預金500万円+自宅3,000万円、子2名の相続分は、各預金1,750万円(=3,500×1/2)となります。

したがって、生前贈与を遺産の先渡しとして取り扱うと、生前贈与があった場合とない場合とで、配偶者が最終的に取得する額に差異が生じないことになります。

(単位:万円)

| 評価額 | 各相続人の取得額 | |||

|---|---|---|---|---|

| 配偶者 | 長男 | 次男 | ||

| 相続財産 | ||||

| 預金 | 4,000 | 500 | 1,750 | 1,750 |

| みなし相続財産 | ||||

| 生前贈与(自宅) | 3,000 | 3,000 | ||

| 分割対象財産 | 7,000 | 3,500 | 1,750 | 1,750 |

持戻し免除の意思表示がない場合は、生前贈与の自宅を相続財産に加算し、相続分を計算します。生前贈与の財産は、相続開始時の時価で評価します。

持戻し免除とは

しかし、生前贈与等をした被相続人の意思を考えると、その贈与をした相続人に多くの財産を遺してあげたいと思っていた場合でも、その生前贈与を相続財産に持戻して相続分を再計算すると、生前贈与等の意義が薄れてしまいます。

このため、被相続人が遺産分割の際に特別受益を考慮しないことを意思表示していた場合には、相続財産に持戻して相続分を再計算しません。これが持戻し免除です。

例えば、贈与契約書や遺言書に「妻に贈与した自宅は、相続財産に算入せず、また、妻の相続分から控除しないこととする」などの記載がある場合には、妻の特別受益の持戻しはしないことになります。

改正民法では、婚姻期間が20年以上の夫婦間における居住建物・敷地の遺贈・贈与について持戻し免除の意思表示があったものと推定します。

持戻し免除の意思表示あり

生前贈与の自宅を遺産の先渡しとして取り扱わないため、遺産分割対象の財産は預金4,000万円のみです。

したがって、預金を、妻2,000万円、長男、次男の相続分は各1,000万円となります。

(単位:万円)

| 評価額 | 各相続人の取得額 | |||

|---|---|---|---|---|

| 配偶者 | 長男 | 次男 | ||

| 相続財産 | ||||

| 預金 | 4,000 | 2,000 | 1,000 | 1,000 |

| みなし相続財産 | ||||

| 生前贈与(自宅) | − | − | ||

| 分割対象財産 | 4,000 | 2,000 | 1,000 | 1,000 |

持戻し免除の意思表示があるため、生前贈与の自宅を相続財産に加算し相続分を計算しません。生前贈与は別枠扱いとなります。

持戻しの免除を推定することで、持戻しする場合の遺産分割と比べて、より多くの財産を最終的に取得することができます。

この規定は民法固有のもの

推定規定や持戻しは、民法上の規定で、相続税法における税額計算過程の持戻しとは全く別物ですので、注意しましょう。

相続税には、「3年以内の贈与加算」や「相続時精算課税を適用した贈与の加算」など、相続税計算過程で相続開始時の相続財産に加算する項目が別途定められています。(詳しくは→・・・)

持戻し免除の意思表示の推定規定

婚姻期間が20年以上の夫婦の一方である被相続人が配偶者に対しその居住用不動産(居住の用に供する建物またはその敷地)を遺贈又は贈与をした場合には、特別受益の持戻し免除の意思表示があったものと推定します。

「持戻し免除の意思表示があったものと推定する」ことから、配偶者はその意思表示があったことを立証する必要がありません。

適用要件

持戻し免除の推定規定の適用を受けるためには、次の3つの要件を満たす必要があります。

- 夫婦の一方が他方に対して遺贈又は贈与したこと

- 遺贈又は贈与の目的物が、居住用の建物又は敷地であること

- 夫婦間の婚姻期間が20年以上であること

婚姻期間が20年以上の夫婦に限定

贈与税の配偶者控除と平仄を合わせ、20年以上の婚姻期間の夫婦が対象となっています。

贈与税に婚姻期間20年以上の夫婦間での居住用不動産を贈与した時の配偶者控除があり、「婚姻期間が20年以上の夫婦の間で、居住用不動産の贈与又は当該不動産の購入資金の贈与があった場合には、基礎控除110万円のほかに最高2,000万円まで贈与税の課税控除ができます。

判定の時期は贈与時

20年の経過がどの時点を指すのかが問題となりますが、贈与の場合は贈与契約を締結した時点、遺贈の場合には遺贈の意思表示をおこなった時点が基準時となります。

したがって、相続開始時に婚姻期間が20年以上を経過していたとしても、贈与時に20年を経過していない場合には、この規定は適用できません。

また、連続して20年である必要はなく、通算で20年以上であればよいと考えられます。

居住用の建物又は敷地であること

不動産には、賃貸用、事業用、居住用とありますが、配偶者の生活の保障という趣旨に合致するものとして居住用不動産に限定されています。

店舗併用住宅の場合には判断が必要

1階が店舗でその他の部分が居住用となっているように対象不動産の一部が住居用に供されていた場合でも、この規定が適用できるのかが問題となります。

居宅が店舗を兼ねている場合は、その不動産の構造や形態、被相続人の遺言の趣旨等を勘案し事案毎に取扱いを判断することになります。

なお、相続税法上の贈与税の特例の解釈では、居住用部分の面積が90%以上の場合は、全て居住用不動産として扱うことが認められています。

判定時期は贈与時又は遺贈時

配偶者の居住用であることの判断時点は婚姻期間の判定時点と同じように、贈与の場合は贈与契約を締結した時点、遺贈の場合には遺贈の意思表示をした時点となります。

このため、贈与時点で居住用となっていたものを、贈与後に賃貸や事業に用いたとしても、この推定規定が適用されます。

推定するという意味

持戻し免除の意思表示を「推定する」となっています。

免除の意思表示があったと法的に推定するため、配偶者がその意思表示があったことを立証する必要はありません。

ただし、「みなす」規定ではないため、この推定を否定する事情があれば持戻し免除の対象となります。

したがって、対象となる贈与等が配偶者の貢献に報い、その生活保障を図る目的ではなかったことを示す事実が配偶者以外の相続人によって立証された場合には、この推定が否定され持戻し計算の対象となります。

持戻し免除の意思表示と遺留分の侵害

持戻し免除の意思表示は、遺留分(相続人の最低限の取り分)に対して効果がありません。つまり、持戻し免除の意思表示は、遺留分侵害額の算定には関係なく、他の相続人の遺留分を侵害する場合には、遺留分侵害額請求の対象となります。

相続税法上の居住用不動産の贈与とは対象範囲等が異なる

相続税法上の居住用不動産の贈与はどうなっているのでしょうか。

贈与税の配偶者控除という特例があり、居住用不動産または居住用不動産を購入するための資金の贈与を受けた場合、翌年3月15日まで現実に居住し、引き続き居住の見込みであれば、贈与税の課税価格から基礎控除110万円のほか2,000万円までは配偶者控除されます。

課税対象額=贈与額−110万円−最高2,000万円

この特例を受けるためには、贈与税の申告が必要です。また、配偶者控除を受けた場合でも、登録免許税や不動産取得税がかかります。

なお、この配偶者控除を受けた同じ年に相続が開始しても、これを相続税の課税価格に算入する必要はありません。

民法と贈与税の「配偶者への居住用不動産の贈与の特例」に関する相違点は次の通りです。

| 民法 | 贈与税 | |

|---|---|---|

| 婚姻期間 | 20年 | 20年 |

| 移転事由 | 贈与、遺贈 | 贈与 |

| 対象資産 | 居住用不動産 | 居住用不動産 居住用不動産を購入するための金銭 |

| 特例の対象額 | 限度なし | 2,000万円まで |

| 要件 | 居住していること | 居住していること 贈与税の申告をすること |

適用時期

施行日は、2019年7月1日です。民法改正法施行日前におこなわれた遺贈や贈与に対しては適用されません。