贈与(民法と所得税法と相続税)

贈与税

タダで財産を取得した際に課される税金

贈与税とは、個人から無償により財産を取得した時に受贈者に課される税金です。相続税と贈与税のどちらも、財産の無償取得に対して課税される税金という共通点があります。贈与と相続は密接な関係があるため、相続税法という一つの体系で相続税法と贈与税に関することが定められています。

- 相続税の課税を回避するために生前贈与をすることを防止するために設けられている

- 無償で財産を取得した者は、その取得財産の価額分の利益を得たことについて担税力があるため課税する

贈与税の課税方式には、

- 贈与をした人(贈与者)に課税する方式

- 贈与を受け取った人(受贈者)に課税する方式

があります。遺産取得課税方式を採用している相続税と平仄を合わせる形で、贈与税の課税方式も受贈者課税方式となっています。

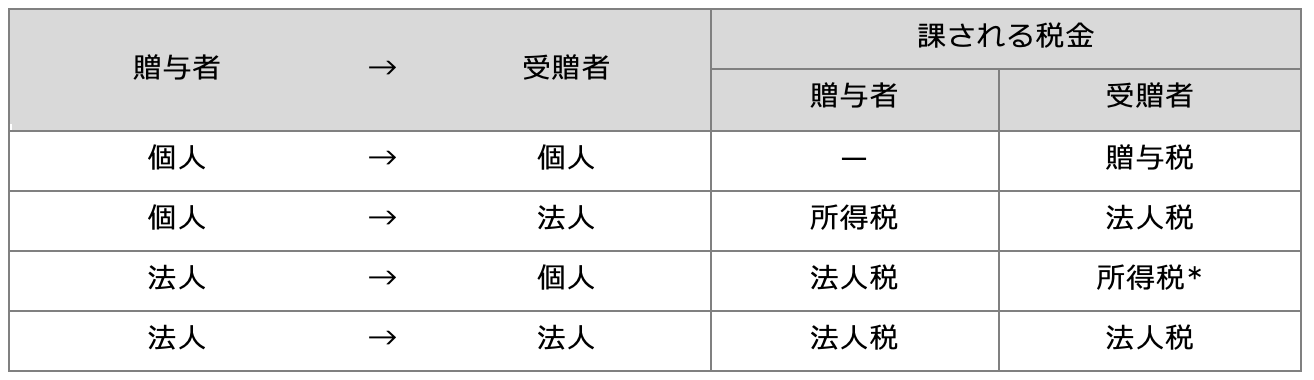

個人→個人の贈与のみ贈与税が課される

贈与税は個人から個人への贈与が対象です。贈与財産を取得することで受贈者は経済的利益を得ていますが所得税は課されません。二重課税の状態になることを回避するために、贈与税が課された利益に対しては所得税を課さないと規定しているからです(所法9①十六)。

ただし、法人が当事者にいる場合には贈与税ではなく、所得税又は法人税が課せられます(所法34①、所基通34−1(5)、法法22②)。法人には相続という概念が当てはまらないからです。

例えば、個人が法人から財産を無償で取得した場合には、贈与税ではなく所得税(一時所得)が課されます。その個人が法人の役員/社員である場合には、給与所得(役員賞与等)とみなされます。

【無償の財産移転に対する課税関係】

* 受贈者である個人には、贈与税ではなく所得税(一時所得)が課されます。受贈者が法人の役員/社員である場合には、給与所得(役員賞与等)とみなされます。

暦年贈与と相続時精算課税

贈与に対する課税方法には、原則的な課税方法である暦年課税と、一定の要件を満たした場合に選択できる相続時精算課税があります。

受贈者は、贈与者ごとに暦年課税と相続時精算課税を選択することができます。

贈与税の特例等

事業承継の円滑化や高齢者が保有する資産の早期活用などの政策的見地から贈与税の課税方式が見直され、次のような特例措置が設けられています。

- 相続時精算課税

- 贈与税の配偶者控除

- 直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税の特例

- 特定の贈与者から住宅取得等資金の贈与を受けた場合の相続時精算課税の特例

- 教育資金の一括贈与の非課税の特例

- 農地等を贈与した場合の贈与税の納税猶予の特例

- 非上場株式等についての贈与税の納税猶予の特例

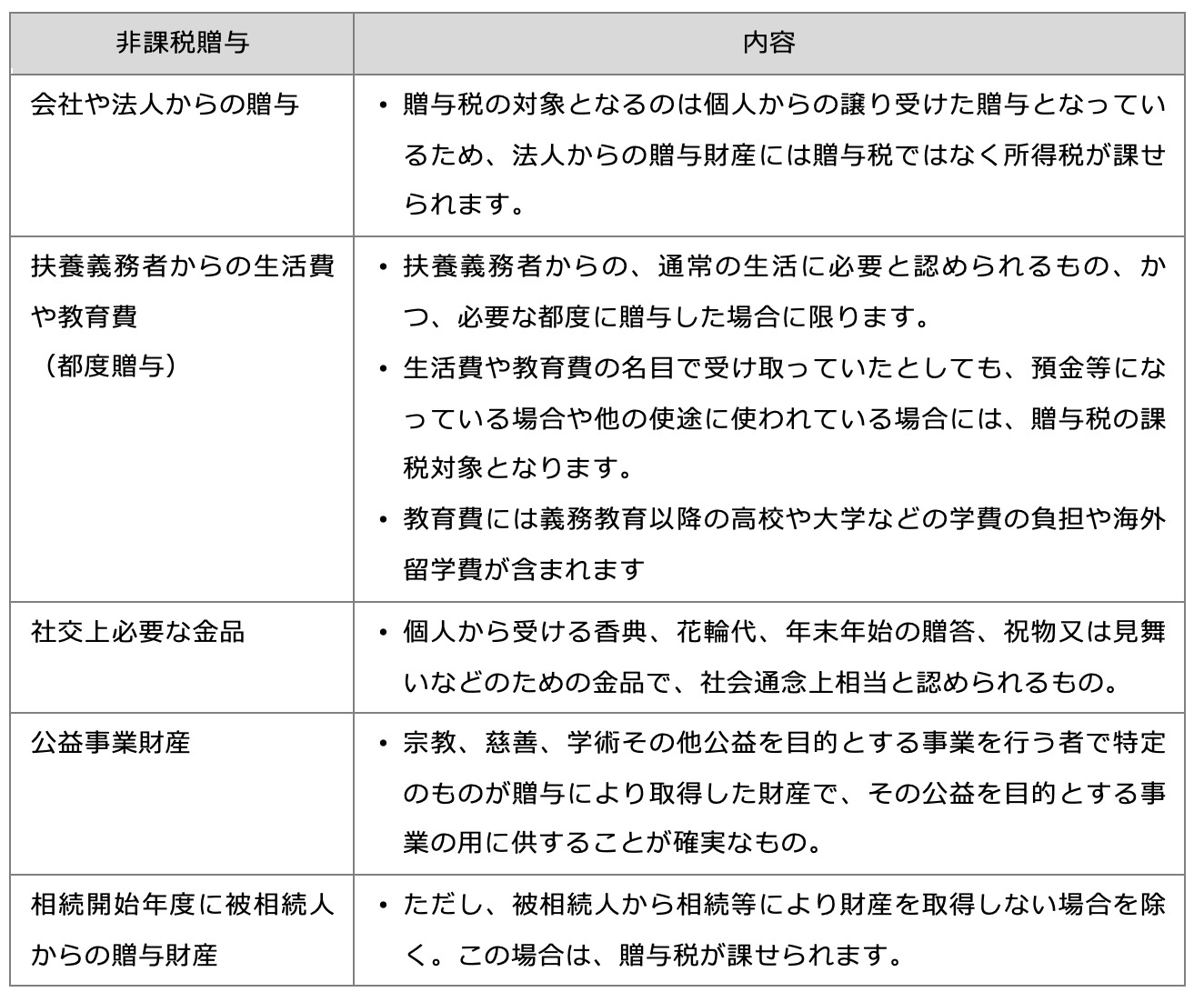

贈与税の非課税財産

生活費や教育費に充てるための贈与等について贈与税が課されないことになっています。この贈与税の非課税財産には、例えば、次表ものがあります(相法21の3)。

会社や法人からの贈与

- 贈与税の対象となるのは個人からの譲り受けた贈与となっているため、法人からの贈与財産には贈与税ではなく所得税が課せられます。

扶養義務者からの生活費や教育費(都度贈与)

- 扶養義務者からの、通常の生活に必要と認められるもの、かつ、必要な都度に贈与した場合に限ります。

- 生活費や教育費の名目で受け取っていたとしても、預金等になっている場合や他の使途に使われている場合には、贈与税の課税対象となります。

- 教育費には義務教育以降の高校や大学などの学費の負担や海外留学費が含まれます

社交上必要な金品

- 個人から受ける香典、花輪代、年末年始の贈答、祝物又は見舞いなどのための金品で、社会通念上相当と認められるもの。

公益事業財産

- 宗教、慈善、学術その他公益を目的とする事業を行う者で特定のものが贈与により取得した財産で、その公益を目的とする事業の用に供することが確実なもの。

相続開始年度の被相続人からの贈与財産

- ただし、被相続人から相続等により財産を取得しない場合を除く。この場合は、贈与税が課せられます。

非課税贈与財産

祖父母から都度教育費を受け取った場合

扶養義務者とは、

- 配偶者

- 直系血族

- 兄弟姉妹

- 3親等以内の親族で生計を一にしている者

等をいいます(相基通1の2−1)。祖父母は直系血族にあたり、扶養義務者に該当します。扶養義務者にあたる直系血族は、同居や生計を一にするかどうかは要件になっていないません。したがって、祖父母からの教育費の贈与について贈与税が課されることはありません。

教育費等を受け取った子ども等についても、所得税が課されることはありません。学資に充てるために給付される金品(教育費の補填)及び扶養義務者相互間において扶養義務を履行するために給付される金品(生活費の補填)は所得税を課さないという規定があるからです(所法9①一五)。

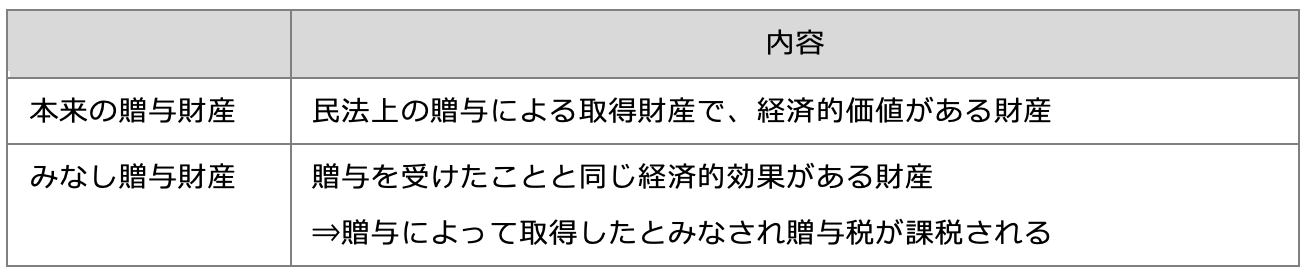

贈与税の課税財産

贈与税が課せられる財産には、本来の贈与財産とみなし贈与財産の2種類があります(相法21の2)。

税法固有の「みなし贈与財産」は、当事者に贈与したという認識がない場合でも贈与税が課されるので注意しましょう。

本来の贈与により取得した財産

本来の贈与財産とは、民法上の贈与により取得する財産のことで、相続財産と同じように経済的価値がある財産のことです。例えば、無償でモノをあげる、もらいますという当事者間の合意によって成立する贈与のことです。

みなし贈与財産

みなし贈与財産とは、贈与をするという意図がない、つまり、民法上の贈与に該当しない場合であっても、実質的に贈与により取得したものと同じ経済的効果を持つため贈与によって取得したとみなし、贈与税の課税対象となっているものです(相法4〜9の5)。

- みなし贈与に該当すると、当事者間の贈与をするという意図に関係なく贈与税が課せられる

みなし贈与財産の例示

保険料を負担していない生命保険金

- 保険料の負担をしていない者が保険金を受け取った場合

- 保険料の一部を負担していた場合を含む

- ただし、被相続人が自分を被保険者として保険料を負担していた場合は相続税が課税される

掛金を負担していない定期金

- 受取人以外の者が掛金を負担した年金等の定期金を受け取った場合

- ただし、被相続人が自分を受取人として掛金を負担していた場合は相続税が課税される

財産の低額譲渡による利益

- 時価よりも著しく低い価額で財産の譲渡を受けた場合

- 時価は、土地及び家屋棟の不動産等に関しては通常の取引価額、それ以外は相続税評価額

- 対価を伴う上場株式の低額譲渡には、その日の終値

<著しく低額であるという判断基準>

所得税:譲渡資産の時価の2分の1

相続税:明確な定めなし(昔は所得税と同じく時間の2分の1基準だったが廃止され、個別に、社会通念上、合理的に判断することになった)

債務免除等による利益

- 債務を免除、肩代わりしてもらった場合

- ただし、資力を喪失し債務返済が不可能なことが明らかな場合で、債務者の扶養義務者から受けた債務免除は非課税(相法)

離婚による財産分与

- 相当な額であれば贈与税は課されない

- 多すぎる財産分与をした場合

- 不動産等の資産を分与した場合は、その資産を時価で譲渡したものとして譲渡所得の課税対象となる

- 居住用不動産の場合には、所定の要件を満たすと居住用不動産の特別控除や軽減税率等の特例を受けることができる

名義変更

- 対価を支払わないで財産の名義変更があった場合

- なお、生命保険の契約者変更は贈与税の課税対象外(出口課税となっているため)

無利子の金銭貸与

- 無利息の金銭借入れをした場合(利益を受けた額が少額である場合を除く)

共有名義の資産

- 購入時の購入資金負担割合と不動産の持分割合が異なっている場合

信託財産

- 委託者以外の者が受益者となる信託受益権

- ただし、委託者等の死亡によって受益権を取得した場合は、みなし贈与税の課税対象

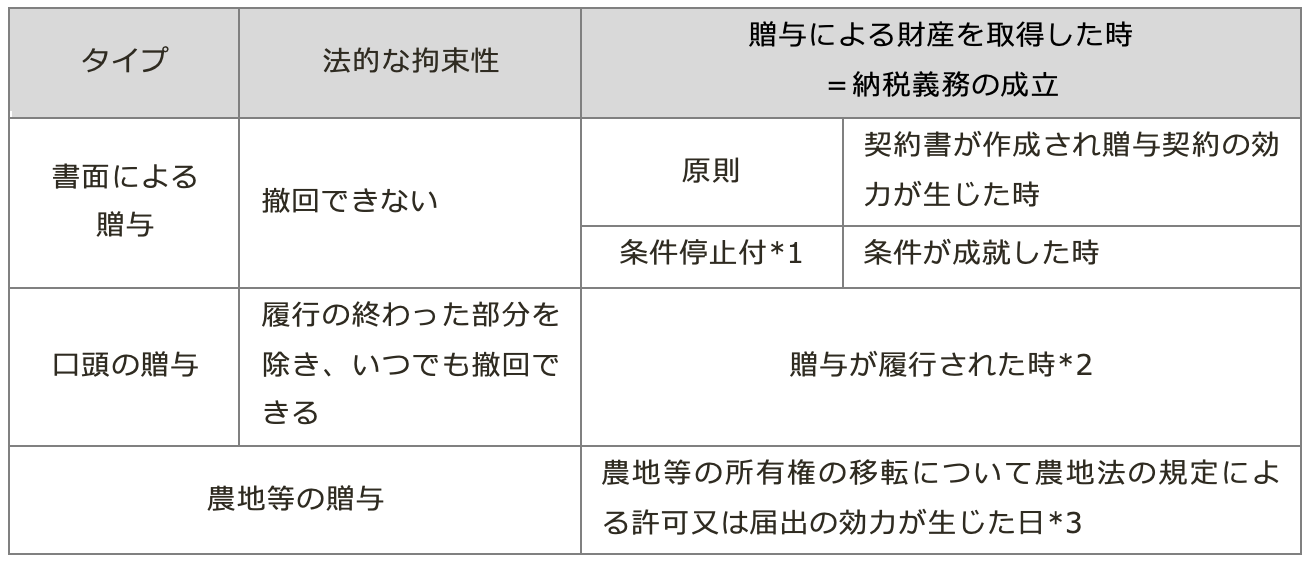

贈与財産を取得した時期

贈与財産の取得した時が贈与税の納税義務が成立する時です(民法550、相基通1の3・1の4共-8の(2)、-11)。

*1 書面による贈与でも、「大学に合格したら100万円あげる」という条件がついている贈与の場合には、その条件が成就するまで契約の効力は生じない(民法127①、相基通1の3、4共-9)。このように将来発生するかどうか不確実なことが条件になっている契約を停止条件付契約という。この停止条件付贈与契約は、条件成就の時が財産の取得の時となる。

条件が成就する前に贈与者が亡くなった場合は、贈与契約は無効にならず、贈与者の相続人が贈与の義務を承継します。ただし、贈与の義務が確定していないため、相続税の申告においてその義務を債務控除できません。

*2 贈与が履行された時とは、贈与財産を受贈者の支配管理下におかれた時(→受贈者がそのモノを自由に使用、収益、処分できる状態にあること)をいいます。口頭の贈与の場合は、何時でも自由に約束を撤回できるため、実際に贈与が履行されるまでは財産の帰属が不確定の状態にあるためです。

*3 農地等の権利の移転は農地法上の規定の適用を受けるために、このような取り扱いとなっています。

<履行終了の判定時期>