相続税の申告と納付

目次

納税義務

遺産を取得した人が必ず相続税を納める必要があるかというと、そうではありません。

相続税は、相続財産の課税価格(相続財産から借金や葬式費用などを差し引いたもの)が基礎控除額を超える場合に、その超える部分(課税遺産総額)に対して課税されるため、基礎控除額以上の相続財産があった場合にのみ相続税の納税義務が生じます。

基礎控除額は、次の算式で求められます。

基礎控除額=3,000万円 +(法定相続人の人数×600万円)

例えば、父親が亡くなり配偶者と子供2人が残されたとしましょう。この場合の法定相続人は3名です。基礎控除額は、3,000万円+600万円×3人=4,800万円となり、4,800万円以上の遺産があった時に相続税の納税義務が生じることになります。

申告期限

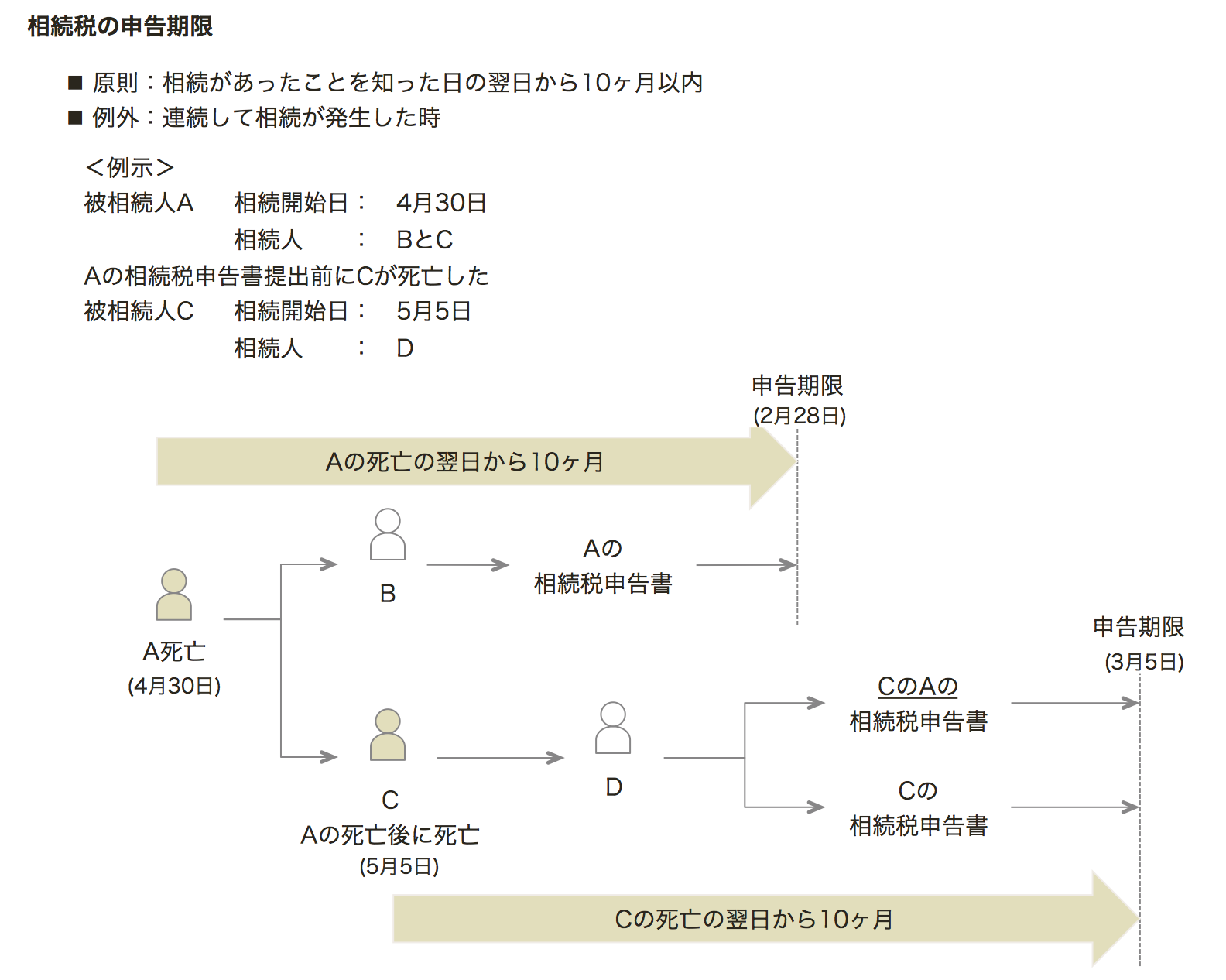

原則

相続税は、相続の開始があったことを知った日の翌日からから10ヶ月以内に申告書の提出と納付をします。

例外:連続して相続があった場合

申告書を提出すべき者が、申告書の提出期限前に申告書を提出しないで死亡した時、つまり、連続して相続が発生した場合の、1次相続の相続税の申告期限は、2次の相続の開始があったことを知った日の翌日から10ヶ月以内にその死亡した者に係る1次相続の申告書を提出します。

つまり、2次相続の被相続人について相続税の申告をする場合には、その相続人の1次相続に係る申告期限と2次相続に係る申告期限は同じ日になります。

納付方法

金銭による一括納付が原則ですが、一定の要件のもとに延納や物納が認められています。

相続税の計算は、換金可能な財産であるかどうかは関係なく、財産を相続時の時価により評価した金額に対して課税されます。

また、相続税の納付は原則として現金で行う必要があるため、相続財産の大部分が不動産や会社株式など換金しにくい資産で占められている場合には、納税資金が不足し相続税の支払いができないという場合もあり得ます。

このため、相続財産が換金しにくい資産で占められている場合には、事前対策をすることが重要となってきます。

申告先

申告先は、相続人の住所地の税務署ではなく被相続人の住所を管轄する税務署ですので注意しましょう。

所得税の申告のように、相続人の住所地の税務署ではないので注意しましょう。

申告書は、被相続人から相続等によって財産を取得した人が共同で作成し提出します。ただし、相続人の間で連絡が取れない場合など、共同で作成することができない場合には、別々に申告書を提出することもできます。

相続税の税率と相続税額の目安

累進課税となっている相続税

相続税は累進課税となっており、遺産の多い人ほど税率が高くなり相続税が高額になります。

高額の遺産取得者を中心に負担を求める趣旨から、相続税の最高税率が55%へと引き上げられています。相続税の税率は、次の表の通りで、相続財産の価額に応じて10%から55%となっています。

【相続税の速算表】

| 区分 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | − |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

どの程度の相続税を支払うかシミュレーション

どの程度の現金を納税資金として準備しなければならないのか、相続人を、配偶者と子2人とした場合の相続税額は、次の表のようになります。

遺産額が1億円の場合には315万円が相続税です。これが、遺産が2倍の2億円になると、税額は2倍ではなく4倍の1,670万円に跳ね上がります。

5億円の場合には20倍の6,555万円となります。相続税率は、このように超累進課税となっており遺産額が増加すると高い税率が適用される仕組みになっています。

| 相続税の課税価額 | 相続税額 | 遺産に対する相続税の割合 |

|---|---|---|

| 1億円 | 315万円 | 3% |

| 3億円 | 2,860万円 | 10% |

| 5億円 | 6,555万円 | 13% |

| 10億円 | 1億7,810万円 | 18% |

| 20億円 | 4億3,440万円 | 22% |

計算の前提

・法定相続分で相続する

・配偶者は、法定相続分まで配偶者の税額軽減を適用する