代償分割をする際の留意点

目次

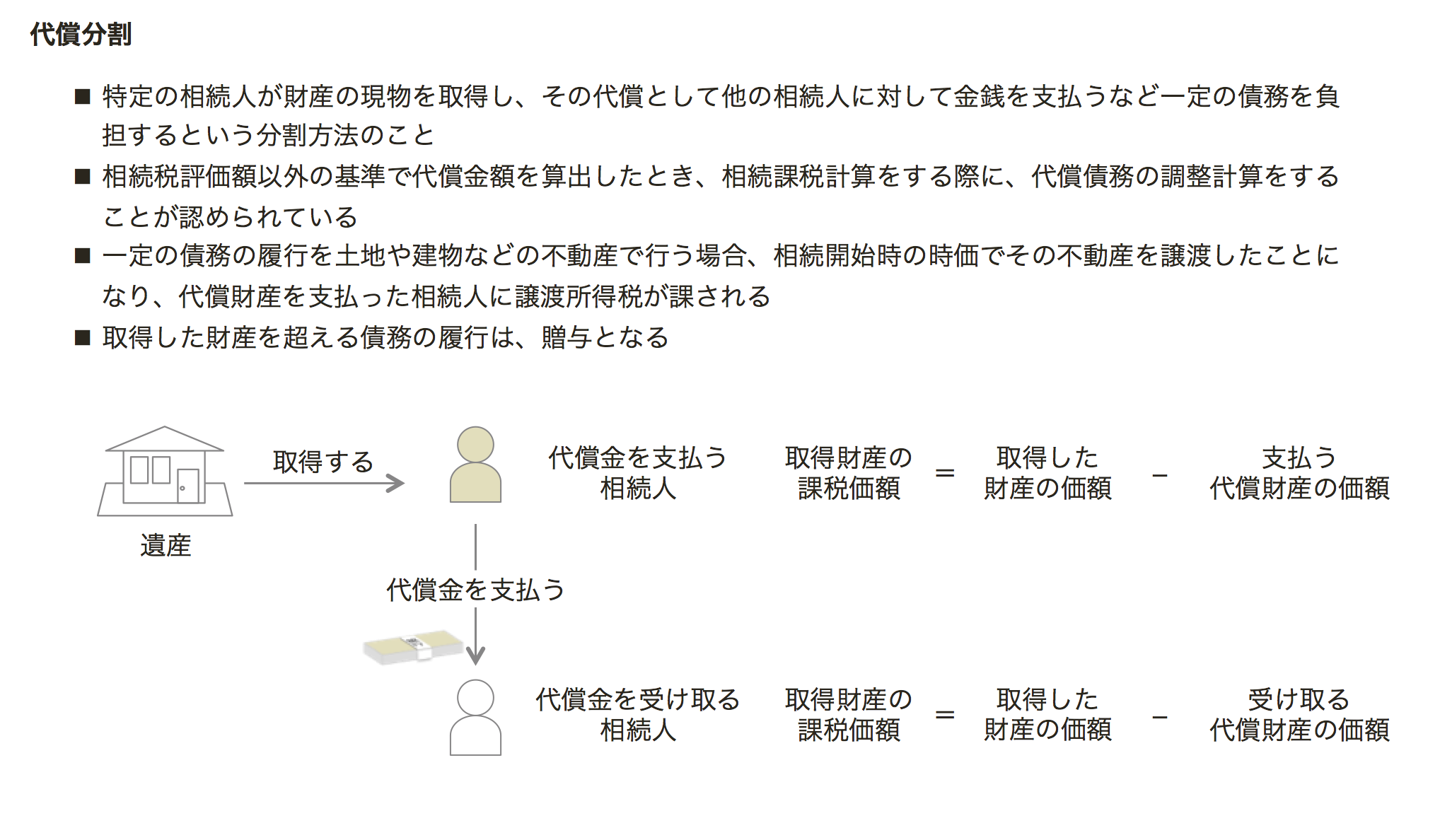

代償金を支払う分割方法

代償分割とは、特定の相続人が財産の現物を取得し、その代償として他の相続人に対して、金銭を支払うなど一定の債務を負担するという分割方法のことです。例えば、長男が相続財産の不動産を取得し、長男から他の相続人に代償金として金銭等を支払う場合です。

代償分割を行う際に、相続人間で代償金の授受が行われます。この代償金の授受が贈与と認定されて贈与税が課税されないように、遺産分割協議書に代償分割である旨を明記する必要があります。

代償分割を行う際の、相続税の課税価格の算定式は、次のとおりです。

| 相続人 | 算定式 |

|---|---|

| 代償金を支払う相続人 | 課税価格=取得財産の価額−代償金の評価価額 |

| 代償金を受け取る相続人 | 課税価格=代償金以外の取得財産の価額+代償金の評価価額 |

代償分割は相続人間の代償金のやりとりという相続財産の調整であるため、代償金を利用した分割方法を用いても相続税の課税価額の総額は変わりません。

代償債務の不履行を理由に遺産分割協議のやり直しは認められない

代償分割の方法で遺産分割協議が成立した後に、代償金の支払がなされない場合に、その債務不履行をもって遺産分割協議を解除し分割協議のやり直しは認められません。

課税上の留意点

相続税の課税価格算定する際に代償債務額の調整計算が認められる

一般的に、取得財産の価額は、財産評価基本通達に従って算定した相続税評価額を用います。

これに対して、代償財産の価額を、①相続税評価額を基に算定する、②相続税評価額以外の時価を基に算定するという2つのケースがあります。

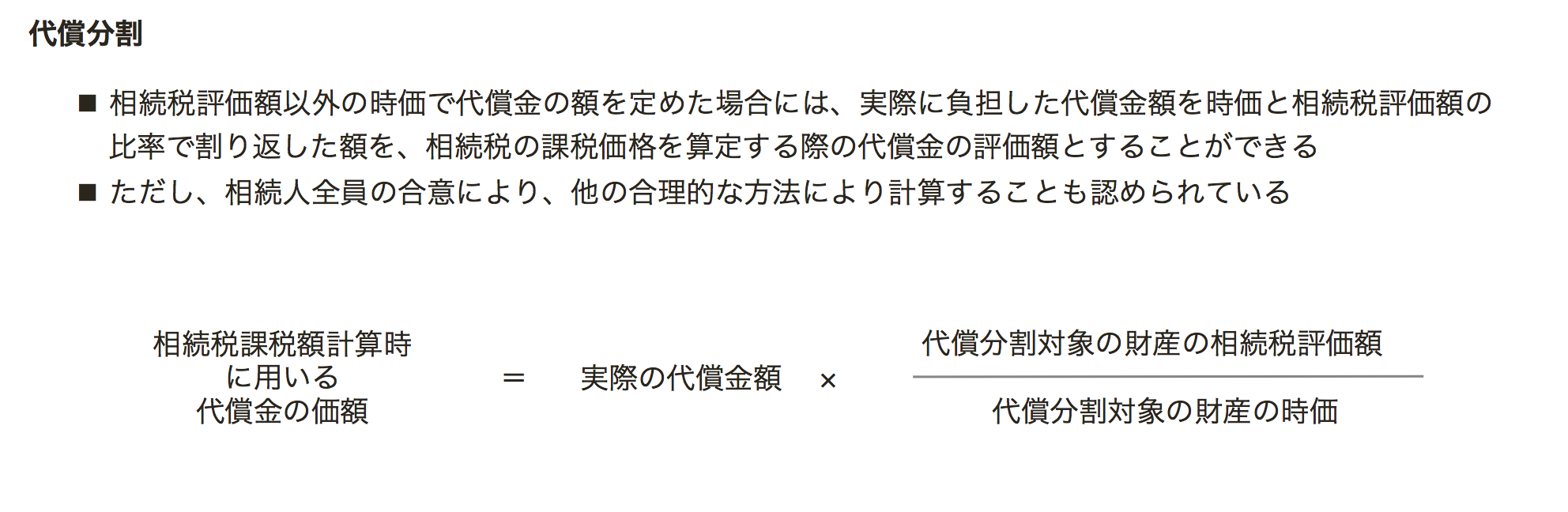

相続税評価額をもとに代償金の額を定めた場合には問題ありませんが、②の時価をもとに代償金の額を定めた場合には、実際の代償金額を時価と相続税評価額の比率で割り返した額を、相続税の課税価格を算定する際の代償金の評価額とすることが認められています。ただし、相続人全員の合意により、他の合理的な方法により計算することも認められています。

それぞれの例示は、次のとおりです。

前提

相続人は長男と次男

相続財産は土地のみ(相続税評価額4,000万円、時価5,000万円)

ケース①代償債務を相続税評価額に基づいて算定する場合

長男が土地を取得する代わりに、次男に対して現金2,000万円(相続税評価額4,000万円の2分の1)を支払う場合

それぞれの相続税の課税価額は、次のとおり計算します。

長男の課税価格 4,000万円 – 2,000万円 = 2,000万円

次男の課税価格 0万円 + 2,000万円 = 2,000万円

ケース②代償債務を時価に基づいて算定する場合

長男が土地を取得する代わりに、次男に対して現金2,500万円(時価5,000万円の2分の1)を支払う場合

原則の算定式に従うと、それぞれの課税価格は、次のとおりになります。

長男の課税価格 4,000万円 –2,500万円 = 1,500万円

次男の課税価格 0万円 + 2,500万円 = 2,500万円

長男と次男間で時価5000万円の土地をもとに平等になるように代償債務を2,500万円としたはずが、相続税の計算は不平等な結果になってしまいます。これは、代償分割の対象となる土地の相続税評価額が時価と乖離していることが原因です。

この不平等を、次のとおり調整することができます。

相続税課税計算上の代償債務の調整計算

A:代償債務の額

B:代償債務額を算定する基とした代償分割対象となった財産の時価

C:代償分割対象となった財産の相続開始時の相続税評価額

調整後の代償債務額=A×C/B

=2,500万円×(4,000万円/5,000万円)=2,000万円

調整後の代償債務額を適用した課税価格は、次のとおりです。

長男の課税価格 4,000万円 –2,000万円 = 2,000万円

次男の課税価格 0万円 + 2,000万円 = 2,000万円

現金以外で代償する場合は譲渡所得税が課せられる

代償資産が相続人固有の不動産等の場合には、代償分割により負担した債務の履行として、相続開始時の時価でその不動産を譲渡したことになり、代償財産を支払った相続人に譲渡所得税が課されます。一方、相手方の代償財産を取得した相続人は、相続開始時の時価によりその不動産を取得したことになります。

取得した遺産額を超える代償金部分は贈与である

相続人が取得した積極財産の価額を超える代償金を支払った場合のその積極財産の価額を超える部分は、代償分割ではなく贈与に該当します。

したがって、相続人が取得する積極財産を超える部分については、代償債務を支払う相続人の相続税の課税価額の算定にあたって、消極財産として控除できません。また、代償金を受領したその部分は、代償金を受領する相続人が代償金を支払う相続人からの贈与により取得したものとして扱います。

なお、ここでいう、積極財産は民法上の財産のことで、生命保険金のようなみなし相続財産は含みません。みなし相続財産は、民法上、受取人固有の財産であり相続財産には含まれないからです。

例示

相続人:長男、次男の2人

相続財産: 生命保険金(長男が受取人) 4,000万円

現預金 1,000万円→次男が取得

自宅 1,000万円→長男が取得

遺産分割

被相続人が残した財産6,000万円を兄弟2人で均等に分割するとひとり3,000万円になる。このため、長男から次男に代償金2,000万円を支払うこととする。

<分割後の財産状況>

| 長男 | 次男 | |

|---|---|---|

| 生命保険金 | 4,000万円 | |

| 現預金 | 1,000万円 | |

| 自宅 | 1,000万円 | |

| 代償債務 | △2,000万円 | |

| 代償資産 | 2,000万円 | |

| 合計 | 3,000万円 | 3,000万円 |

<相続税の課税価額の計算>

| 長男 | 次男 | |

|---|---|---|

| 生命保険金 | 4,000万円 | |

| 現預金 | 1,000万円 | |

| 自宅 | 1,000万円 | |

| 代償債務 | △1,000万円 | |

| 代償資産 | 1,000万円 | |

| 相続税の課税価額 | 4,000万円 | 2,000万円 |

<贈与税>

| 長男 | 次男 | |

|---|---|---|

| 贈与 | △1,000万円 | 1,000万円 |

次男の贈与税の計算

贈与額:2,000万円−1,000万円=1,000万円

贈与税:(1,000万円−110万円)×20%−25万円=153万円