3つの選択肢

相続をするかしないかを選択

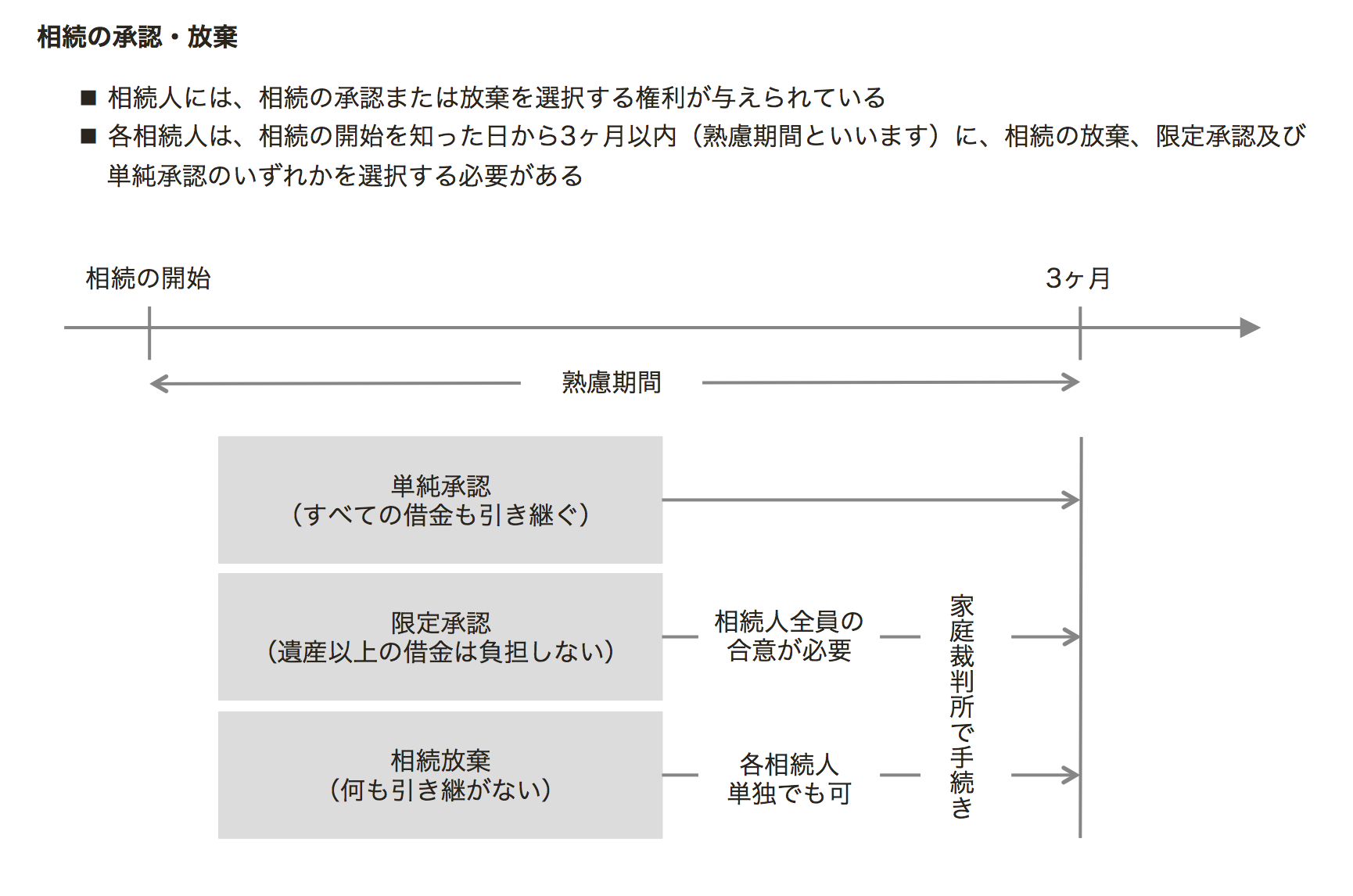

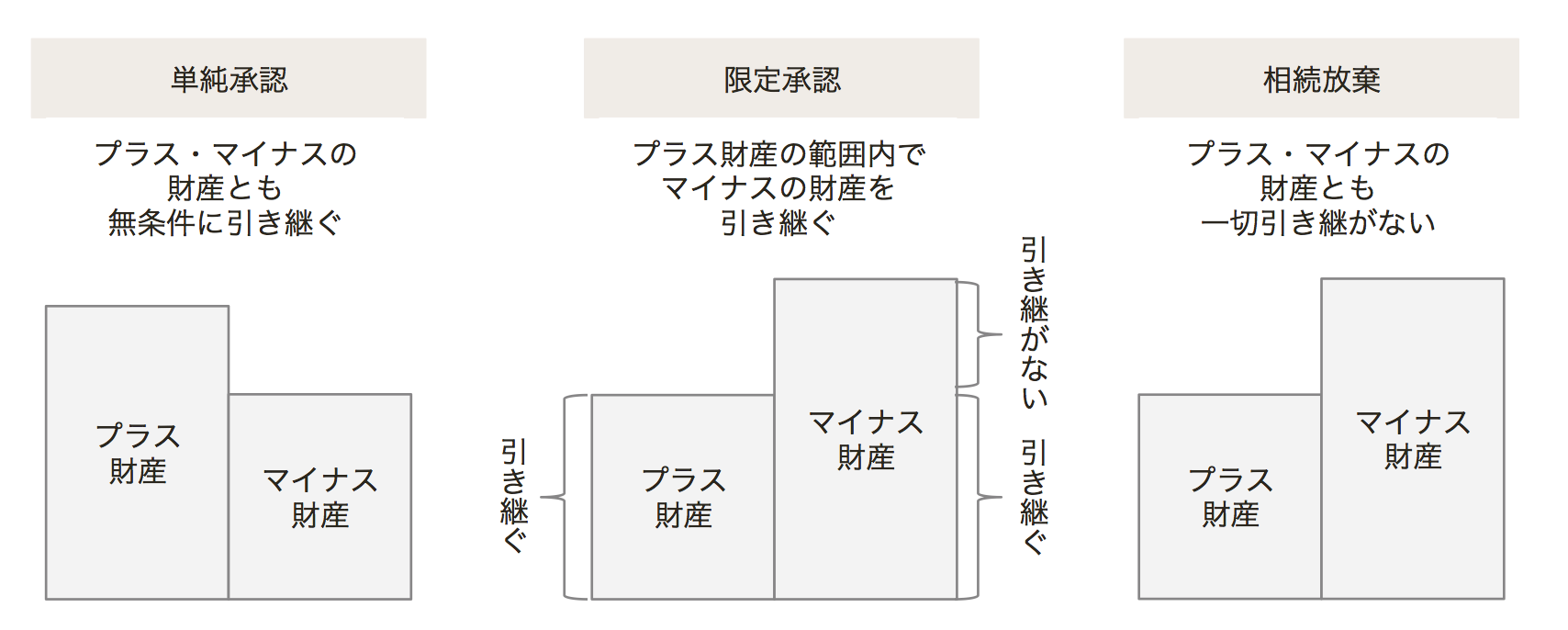

相続人には、相続の承認又は放棄を選択する権利が与えられています。このため、各相続人は、相続の開始を知った日から3ヶ月以内(熟慮期間といいます)に、全面的に財産の承継を拒否するのか(相続放棄)、相続した資産の範囲内で債務などの責任を負うのか(限定承認)又は相続財産を負債も含めて全面的に承継するのか(単純承認)のいずれかを選択する必要があります。

相続人ごとに選択します。例えば、長男は相続を単純承認し、次男は相続の放棄を選択することもできます。ただし、限定承認は相続人全員の合意のもとに申述する必要があるため、相続人全員の意見がまとまらない場合には、限定承認はできません。

【熟慮期間内の相続承認・放棄】

【単純承認、限定承認、放棄】

熟慮期間

熟慮期間とは、相続放棄や限定承認を選択できる期間のことです。相続の承認及び放棄は、相続の開始を知った日から3ヶ月以内に行う必要があります。

熟慮期間の起算点である相続の開始を知った日とは、

- 相続が開始したこと、および

- 自己が相続人となったこと

を知った時のことです。例えば、相続人が相続放棄をすることで代襲相続により新たに相続人となる場合には、相続放棄の事実を知った日が起算点となります。

相続に必要な調査ができない場合には、家庭裁判所に申し立てすることで熟慮期間を延長することができます。ただし、熟慮期間が延長されても、申告期限が延長されるわけではないので注意しましょう。