民法と相続税法の相違点

概要

相続や贈与に関する法律には主に民法と相続税法があります。相続や贈与に関する権利関係を民法が規定し、相続税法が相続税額の計算については相続税法が規定している関係になっています。さらに、相続税法では課税の公平性等を担保するため民法とは異なる取り扱いとなっている項目がいくつかあります。

- 民法は、贈与や相続に関する権利義務関係を定めている

- 相続税法は、税額計算。課税の公平性を担保するため等のために、民法と異なった取り扱いをする項目がある

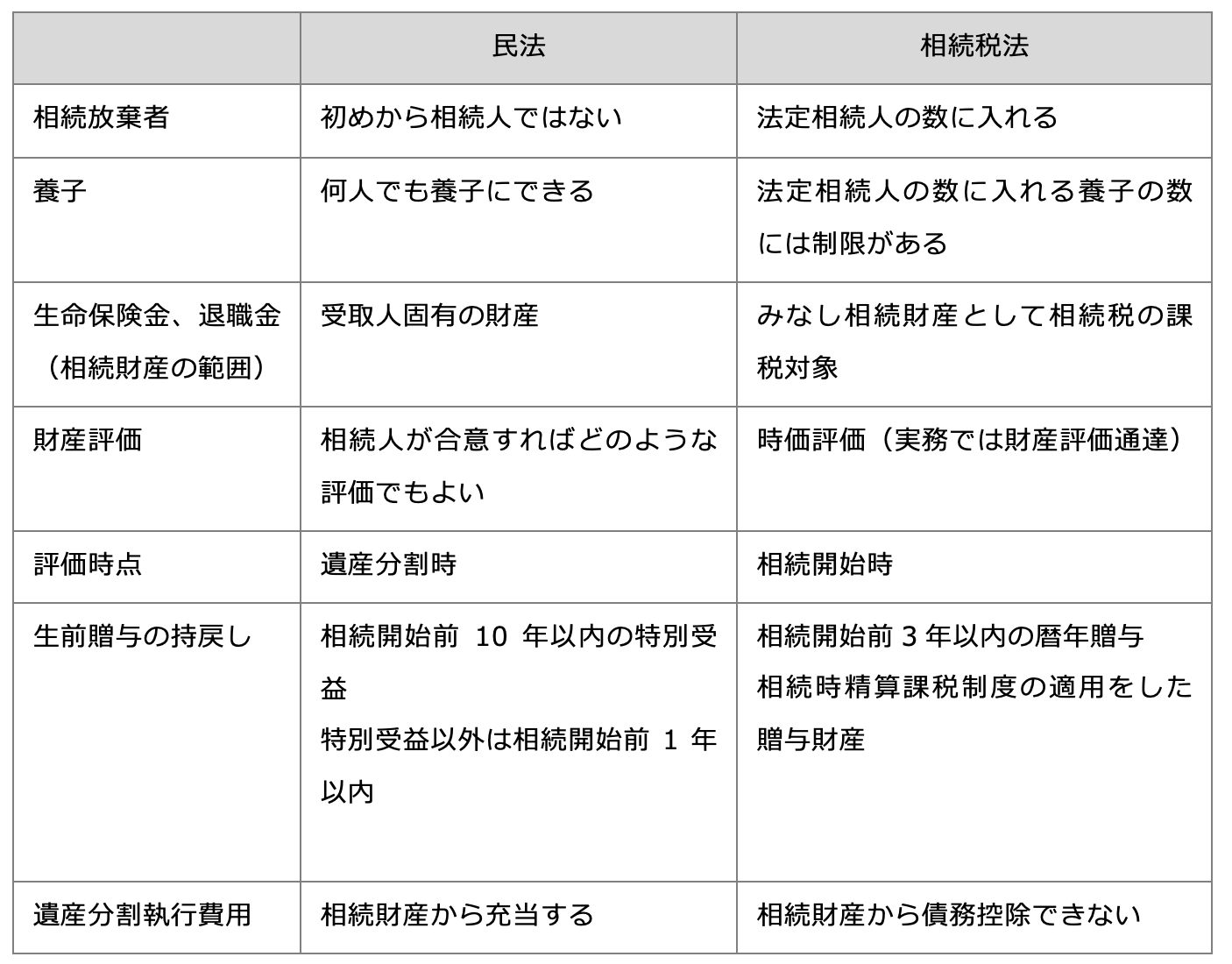

【民法と相続税法の相違点】

主要な相違点

相続放棄をした者

民法では相続放棄者を、民法では初めから相続人でなかったとして扱いますが、相続税では、相続税を計算する際の法定相続人の数には放棄者を含めてカウントします。

相続放棄者の取扱いについて>>より詳しくはコチラ

養子

民法では、養子を実子と同様に取り扱い、また何人でも養子にすることができますが、相続税では、基礎控除額を計算する際の法定相続人に含める養子の数を制限しています。

養子の取扱いについて>>より詳しくはコチラ

相続財産の範囲

相続税法の相続財産は民法のそれよりも範囲が広く、生命保険金、死亡退職金や生命保険契約に関する権利など、相続税法上の固有のみなし相続財産があります。民法では、生命保険金等はそれを受け取る人の固有の財産であり、相続財産としていません。

みなし相続財産について>>より詳しくはコチラ

財産評価

評価の基準時点

民法では、遺産分割が成立するまでに相続開始時点から長期間が経過することもあるため、相続財産の評価の基準時点は遺産分割の時となっています。

これに対し、相続税の評価の基準時点は、「特別の定めのあるものを除き、相続、遺贈又は贈与により取得した財産の価額は、当該財産の取得の時における時価により、当該財産の価額から控除すべき債務の金額は、その時の現状による。」と規定しています。

評価方法

民法は財産評価の方法について特段の規定を設けていません。相続人が合意すればどのような価格であっても良いことになっています。

相続税法では亡くなった時点の時価による評価が原則となっています。この時価評価の方法は、財産評価基本通達で公表されています。

生前贈与

相続税法では、被相続人が亡くなる前3年以内の暦年贈与は相続税の計算上相続財産に含めて相続税を計算します。民法は、遺留分算定の際に考慮する特別受益に該当する贈与についてさかのぼる期間について制限を設けていません(改正後は10年)。