特別受益とは

目次

概要

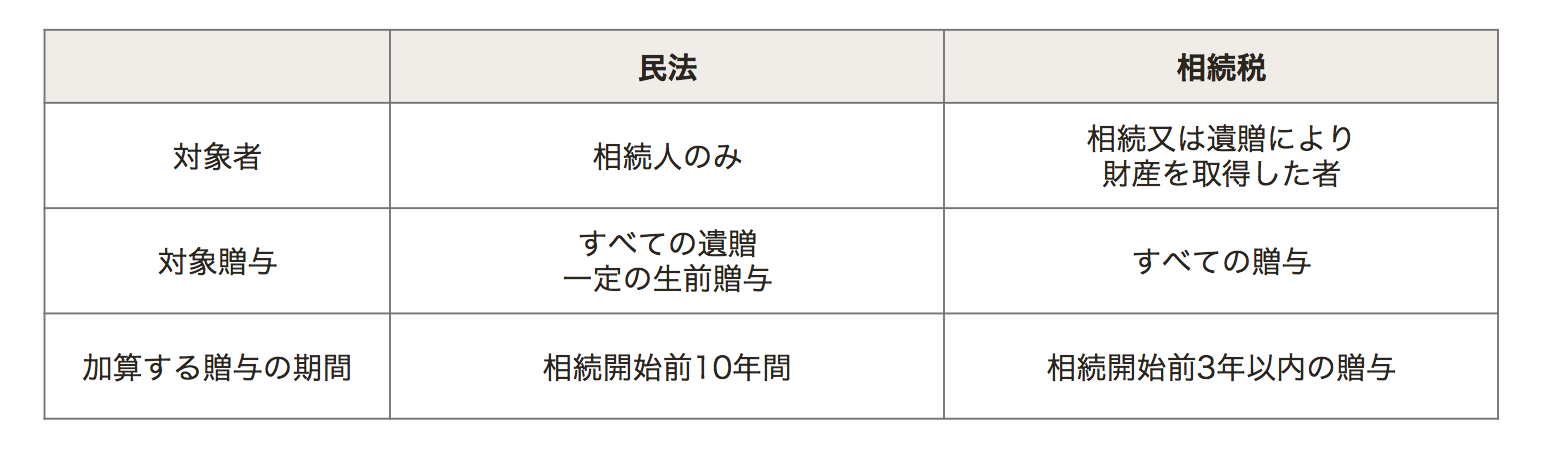

特別受益について、民法上の生前贈与の持ち戻しと、相続税法上の課税価格に加算する生前贈与の考え方は異なっているので、注意しましょう。

この章は、民法上の生前贈与の持ち戻しについての解説です。

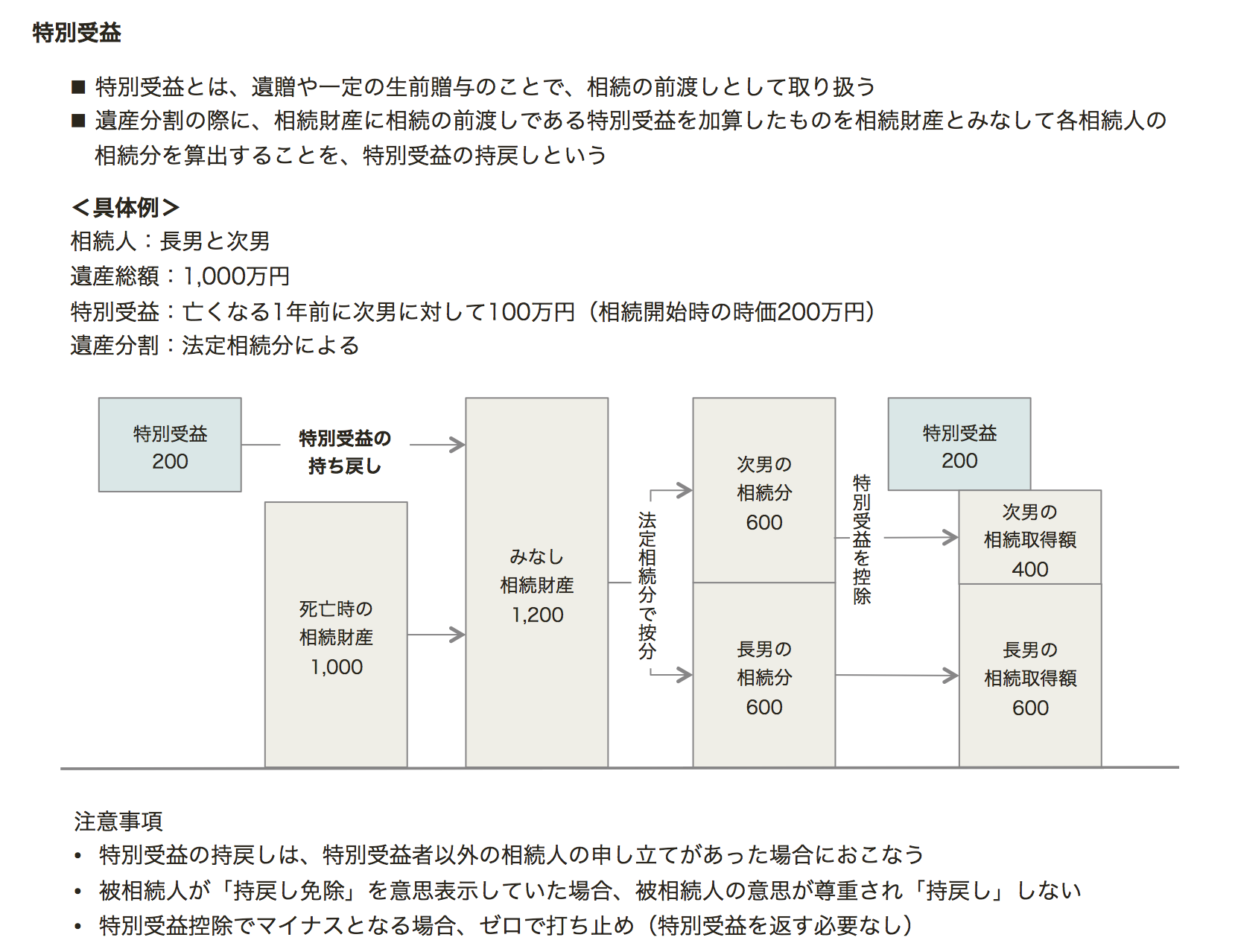

特別受益は相続財産に加算する

特別受益とは、遺贈や一定の生前贈与のことで、相続の前渡しとして取り扱います。

相続人の中に被相続人から特別受益を受けた者がいる場合、残りの遺産を同じ相続分で相続することは不公平になるので、遺産分割の際に、相続財産に特別受益を加算したものを相続財産とみなして各相続人の相続分を算出します。

これを特別受益の持戻しといいます。ただし、特別受益を受けていない他の相続人が申し立てしなければ、特別受益の持戻しをする必要はありません。

例えば、長男が生前に不動産をもたったような場合に、遺産分割をする際にこれを除外して平等に分けることは、長男が特に余分にもらうことになり不平等な結果となります。このため、不動産を相続によって取得したものであるかのように取り扱うことができるのです。

【相続の前渡しである特別受益を相続分計算時に調整】

遺贈と生前贈与が特別受益

特別受益には、①遺贈と②生前贈与があります。

遺贈

遺贈の場合は、その目的に関わりなくすべて特別受益となります。

遺贈とは、遺言によって遺言者の財産を無償で相続人などに譲渡することです。

生前贈与

生前贈与の場合は、贈与の目的が、①婚姻もしくは養子縁組みのための贈与、②生計の資本としての贈与である場合が、特別受益となります。

特別受益となり得る生前贈与等には、例えば、結婚の際の多額の持参金や結納金、居住用不動産の贈与(購入資金の提供)、他の相続人が受けなかった高等教育の学費、事業を行うための資金の贈与などがあります。

| 被相続人からの財産移転 | 特別受益か | 例示 | |

|---|---|---|---|

| 遺贈 | 該当する | 包括又は特定遺言で遺贈された財産 | |

| 生前贈与 | 婚姻 | 結納、持参金、結婚式、新婚旅行資金援助等 | |

| 独立した生計の基礎となる財産 | 大学や大学院等の学費支援、独立開業資金の援助、居住用不動産や住居購入資金支援等 | ||

| その他 | 該当しない | 相互扶助(扶助義務、扶養義務)であり贈与に該当しない支援等 | |

特別受益に該当するかどうかの判断

生前贈与が相続財産の前渡し、つまり、特別受益に該当するかどうかは、金額の多寡、扶養の必要性に照らして個別に判断します。

たとえば、贈与の金額が社会通念に照らして相続分の前渡しとして認められる程度に高額とみなされる場合には、特別受益となると考えられます。

逆に、短期間に費消される程度に少額の場合には、親族間の相互扶助(民法で直系血族間あるいは兄弟姉妹間の扶養義務、夫婦間の扶助義務を定めています)の範囲に含まれ、短期間に費消される生活費として贈与及び特別受益には該当しません。

結婚式、挙式費用及び披露宴費用は特別受益にあたらないとした判例があります。これらは、親の世間に対する社交上の支出としての性質があるためです。

多額な生命保険金

生命保険金は相続人固有の権利であると考えることから特別受益には該当しません。

ただし、遺産の総額に比べて生命保険金の額が極めて多額であり、保険金受取人と他の相続人との間に著しい不公平が生じる場合には、特別受益に準じて持戻しの対象となる可能性があります。

孫などに対する生前贈与は対象外

相続人ではない者に対する受益は、特別受益にはなりません。特別受益は相続人に対するものに限られているからです。

したがって、相続人ではない相続人の配偶者や子などに対して、被相続人からの生前贈与があっても、特別受益にはなりません。

ただし、実質的に相続人への贈与であると認められる場合には、相続人の特別受益とされる場合があります。

贈与時に相続人ではなかった者への特別受益

特別受益を受けた者は、相続人に限定されますが、生前贈与の場合には、その贈与時に相続人であることまでは求められません。その贈与が遺産の前渡しに該当するかどうかで判断します。

代襲相続の場合の被代襲者が得た特別利益

遺産の前渡しであるため、被代襲者の相続人の地位を引き継ぐ代襲者は、被代襲者の持戻し義務を引き継ぎます。

代襲相続の場合の代襲者が得た特別利益

遺産の前渡しに該当するかどうかは状況で判断することになります。贈与時に代襲相続人の地位を得ている場合には持戻し義務がありますが、贈与時にまだ代襲相続人となっていない場合には、持戻し義務はないと考えられます。

持戻し免除の意思表示があれば持ち戻しは免除される

被相続人が贈与や遺贈について、遺言や生前に「特別受益として取り扱わない」ことを明示又は黙示に意思表示していた場合には、特別受益として取り扱いません。

これは生前贈与や遺贈をその者の特別な取り分として与えようとした被相続人の意思を尊重するからです。

文書による意思表示が好ましい

この意思表示は特別な方式を必要としないため、口頭の意思表示でも足りますが、後でトラブルのもとになるため文書で意思表示を残しておくことが望まれます。

ただし、遺贈の場合には、遺贈が要式行為であることから、生前贈与に比べてより明確な持戻し免除の意思表示があるできであるとして、遺言において免除の意思表示が必要であるとする見解があります。

遺留分侵害には免除の効力はない

特別受益が他の相続人の遺留分を侵害している場合は、遺留分を侵害している部分について持戻し免除の意思表示は効力を生じません。

つまり、免除の意思表示があった場合でも他の相続人には、遺留分減殺請求権が認められます。

特別受益の持戻し免除の意思表示の推定規定

婚姻期間が20年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供している建物又はその敷地(配偶者居住権を含む)について遺贈又は贈与をしたときは、特別受益の持戻し免除の意思表示があったものと推定する規定が設けられました。配偶者の生活の安全を図る趣旨で制定されたものです。

詳しくは→・・・・

算定方法

相続財産に加算する金額は、その資産が相続開始時にも原状のまま現存するとして相続開始時の時価で評価します。

この相続財産を元に算定した相続分から、遺贈または贈与の価額を控除した残額が遺贈または贈与を受けた者の具体的な相続分となります。

最初に相続開始時点の相続財産に特別受益者が得た贈与や遺贈分を加算した「みなし相続財産」を算定し、次のように特別受益者およびそれ以外の相続人の相続分を計算します。

みなし相続財産 = 相続財産+特別受益額

特別受益者の相続分 = みなし相続財産×法定相続分−特別受益額

特別受益者以外の相続分 = みなし相続財産×法定相続分

これに対し、相続税法では、贈与時の評価額で評価します。

相続開始日が評価基準時

特別受益額は、贈与があった日ではなく相続開始日の価額で評価します。なお、遺産の評価の基準時は、民法上の実務では遺産分割時となっています。

特別受益が問題となる事例

被相続人の宅地を無償で使用していた場合

被相続人の遺産である宅地の上に特定の相続人が被相続人の承諾を得て建物を建て、その宅地を無償で使用している場合は、被相続人と同居して介護していたというような事情がない限り、生計の資本として特別な経済的利益の便宜を図られていたものとして、特別利益に該当すると考えられます。

特別受益に該当する場合には、特別受益額の算定が問題となります。

特別受益額の算定は、使用貸借の期間に応じて地代相当額の贈与を受けていたとの考え方もありますが、実務においては、使用貸借権相当額である更地価格の10%から30%を使用貸借として特別受益額とするケースが多いようです。

被相続人の建物に無償で居住していた場合

被相続人の建物に無償で居住していた場合、建物の無償使用貸借は被相続人の恩恵的要素が強く持ち戻しの免除の意思表示があるものとして一般的に特別受益に該当しないと考えるケースが多いようです。