相続人以外の貢献を考慮する寄与分

目次

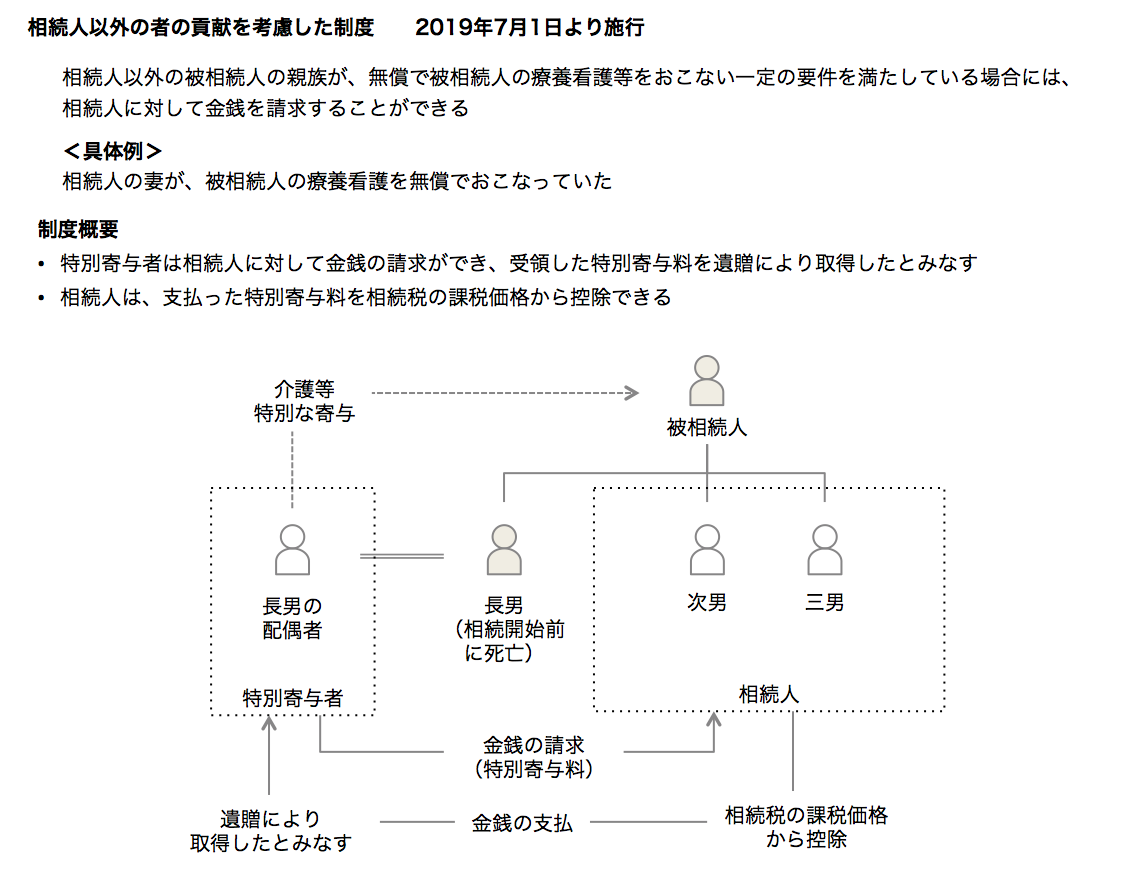

相続人以外の者の貢献を考慮した制度が新設(特別寄与料)

以前は、相続人以外の者が被相続人の遺産の形成及び維持に貢献をしたにもかかわらず、相続人でないと遺産分割を受けられませんでした。

例えば、長男の妻など相続人でない親族が被相続人を献身的に介護しても、遺言がない限り貢献に対する報酬などは遺産分割の際には考慮しません。寄与分の考慮は相続人のみに認められているからです。

今回の改正により、このような不公平を解消するために、相続人ではない親族が、無償で被相続人の介護や看病に貢献し、被相続人の財産の維持や増加について特別の貢献をした場合には、相続人に対し金銭の請求をすることができるようになりました。

特別寄与者による特別寄与料の請求

被相続人に対して医療看護等の特別な寄与をした被相続人の親族(特別寄与者)は、相続が開始した後に、特別寄与者の寄与に応じた額の金銭(特別寄与料)の支払いを相続人に対して請求できます。

特別寄与者

特別寄与者とは、被相続人に対して無償で療養看護その他の労力を提供し、これによって被相続人の財産の維持又は増加について特別の寄与をした親族のことです。

被相続人の親族に限定

特別寄与者になり得るのは、被相続人の親族であって、相続人でない者に限定されています。このため、事実婚や内縁の配偶者や同性カップルのパートナー等は、特別寄与者となることができません。

民法上の親族とは、6親等以内の血族、配偶者及び3親等以内の姻族(この配偶者など婚姻でできた親族)をいいます。

したがって、子の配偶者(1親等の姻族)、先順位の相続人がいる場合の兄弟姉妹(2親等の血族)、被相続人の配偶者の連れ子(1親等の姻族)などが、この制度の対象となります。

新たな扶養義務を課すものではない

特別寄与者となり得る親族の範囲は、民法上の扶養義務者よりも広くなっています。

なお、特別寄与者の貢献を考慮する制度自体は、被相続人の親族全体に何らかの新たに扶養義務を課すものではなく、一定の要件を満たす場合には相続開始後に相続人に対する金銭的な請求を認めるにすぎません。

【参考】

民法上の扶養義務者は、次の通りです。

- 直系血族及び兄弟姉妹の扶養義務

- 夫婦間の協力扶助義務、

- 直系血族及び同居親族の扶助義務

「特別の寄与」と認めらる要件

無償の貢献である

無償で療養看護その他の労務の提供をしたことにより被相続人の財産の維持又は増加について特別の寄与をしたことが要件となっています。したがって、労務の対価を受領していた場合には、特別の寄与には該当しないことになります。

また、寄与分とは異なり、療養看護型、労務提供型、扶養型の寄与が対象であり、財産出資型の寄与は対象となっていません。

相続人の寄与分の「特別」よりも要求レベルは低い

相続人の寄与分の場合にも、「特別の」寄与のあったことが求められます。

この相続人の寄与分の「特別」と特別寄与料の請求における「特別の」寄与とは、表現が同じですが求められる寄与の内容が異なっています。

【特別の寄与が意味するレベル】

| 求められる寄与の程度 | |

|---|---|

| 相続人の寄与分 | 通常の寄与を超える高度な貢献 |

| 相続人以外の特別な寄与分 | 一定程度以上の貢献 |

相続人間の相続分の調整を図る寄与分制度における特別の寄与は、寄与の程度が被相続人との相続人の身分関係に基づいて通常期待される程度の貢献を超える高度なものであることを意味します。

しかし、特別寄与者には、相続人の寄与分制度とは異なり共同の相続関係を前提としていないこと、及び、被相続人に対して民法上の義務を負わない者が含まれていることから、寄与分制度における特別の寄与とは異なり、一定程度以上の貢献が求められると考えられます。つまり、寄与分で認められる程度よりもハードルが低くなっているといえます。

特別寄与料の請求

特別寄与者は、相続人に対して特別寄与者の寄与に応じた額の金銭(特別寄与料)の支払いを請求することができます。この請求は、遺留分侵害請求の場合と同じように、特別寄与者であると考える者は、内容証明等によって請求します。

相続人との協議または調停で調わない場合は、特別寄与者の請求により家庭裁判所が特別寄与分を定めることになります。

当事者間での協議が原則

特別寄与料の請求手続きは、①当事者間での協議、②当事者間の協議が調わないときに、又は協議ができないときには、特別寄与者は家庭裁判所に対して協議に代わる処分を請求することができます。

被相続人の反対の意思がある場合

特別の寄与を認めない旨の意思表示や特別寄与料の額を指定する意思表示があった場合でも、特別寄与者による特別寄与料の請求を行うことが認められています。

期間制限

特別寄与料の請求ができる期間には制限があります。特別寄与者が相続開始及び相続人を知ったときから6ヶ月が経過した時又は相続開始から1年が経過した時は、この請求はできなくなります。

特別寄与料の金額

協議が調わない場合の特別寄与料の額

家庭裁判所が、特別寄与者の寄与の時期、方法及び程度、相続財産の額その他一切の事情を考慮して、特別寄与料の額を定めます。

特別寄与料の額の制限

特別寄与料の額は、被相続人が相続開始時において有していた財産の価額から遺贈の価額を控除した残額を超えることができません。

特別寄与料の負担

相続人が複数いる場合には、共同相続人は、特別寄与料の額に共同相続人の相続分を乗じた額を負担します。この相続分は、法定相続分、代襲相続分、指定相続分を含み、特別受益及び寄与分は含まない相続分のことです。

特別受益や寄与分を含んだ具体的相続分に乗じることにすると、具体的な相続分に関する遺産分割協議の結果を待って各相続人の特別寄与料の負担額を算定することになり、遺産分割手続きの進捗に特別寄与料請求の手続きが左右されてしまいます。

これでは特別寄与者の保護ができないため、遺産分割協議の内容にとらわれずに算定できる法定相続分をもとに特別寄与料の負担額を算定することになりました。

相続税法上の取扱い

特別寄与料の受領は遺贈により取得したとみなす

特別寄与料を遺贈により取得したものとみなして、相続税が課税されます。

特別寄与料の支払いは課税価格から控除

支払うべき特別寄与料の額を各相続人の課税価格から控除します。

特別寄与料が確定しない場合は更正の請求

相続税の申告期限までに支払いを受けるべき特別寄与料の額が確定しない場合には、その金額が確定した後4ヶ月以内に更正の請求をすることができます。

新たに相続税の納税義務が生じる者は修正申告

特別寄与料の額が確定したことにより、新たに相続税の納税義務が生じた者は、この事由が生じたことを知った日の翌日から10ヶ月以内に相続税の申告をすることになります。

適用時期

2019年7月1日より施行されます。