配偶者短期居住権

概要

配偶者短期居住権(以下、短期居住権)とは、遺産分割により居住建物の帰属が確定した日又は相続開始の時から最短でも6ヶ月を経過した日までの間、配偶者が相続によりその建物を取得した者に対して、居住建物を無償で使用できる権利のことです。

残された配偶者の居住権を保護するために設けられました。ただし、明け渡し猶予期間を設け、少なくともその間は住めるようにするもので、配偶者居住権とは異なり弱い権利といえます。

成立要件

配偶者が相続開始の時に被相続人の遺産に属する建物に無償で居住していたときに短期居住権が成立します。

当然に権利が発生する

短期居住権は、要件を満たせば、被相続人の意思に関わらず相続開始により当然に権利が成立します。

当然に権利が成立するため、この短期居住権を配偶者に取得させる内容の遺言や遺産分割協議などの手続きは必要ありません。例えば、被相続人が、配偶者が居住していた建物を第三者に遺贈したとしても、上記要件を満たすのみで配偶者短期居住権は成立します。

被相続人との同居は要件となっていない

被相続人と同居していたことは、要件ではありません。

被相続人が介護施設等で療養生活をしていた場合や単身赴任していた場合であっても、配偶者の居住権を保護することが必要だからです。

生活の本拠であること

居住しているとは、その住居を生活の本拠としていることを意味します。

税法上の「居住の用に供している家屋」とは

租税特別措置法第31条の3第2項に規定があります。

その居住の用に供している家屋とは、その者が生活の拠点として利用している家屋(一時的な利用を目的とする家屋を除く)をいい、これに該当するかどうかは、その者及び配偶者の日常生活の状況、その家屋への入居目的、その家屋の構造及び設備の状況その他の事情を総合勘案して判定する。

- 転勤、転地療養等の事情のため、配偶者等と離れ単身で他に起居している場合であっても、当該事情が解消したときは当該配偶者等と起居を共にすることとなると認められるときは、当該配偶者等が居住の用に供している家屋は、その者にとっても、その居住のように供している家屋に該当する。

(注) これにより、その者が、その居住の用に供している家屋を2以上所有することとなる場合には、措置法令第20条の3第2項の規定により、その者が主としてその居住の用に供していると認められる一の家屋のみが、措置法第31条の3第1項の規定の対象となる家屋に該当することに留意する。 - 次に掲げるような家屋は、その居住の用に供している家屋には該当しない。

- 措置法第31条の3第1項の規定の適用を受けるためのみの目的で入居したと認められる家屋、その居住の用に供するための家屋の新築期間中だけの仮住まいである家屋その他一時的な目的で入居したと認められる家屋

(注) 譲渡した家屋に居住していた期間が短期間であっても、当該家屋への入居目的が一時的なものでない場合には、当該家屋は上記に掲げる家屋には該当しない。 - 主として趣味、娯楽又は保養の用に供する目的で有する家屋

配偶者居住権を取得又は相続権がない場合は成立しない

配偶者が遺贈又は死因贈与によって相続開始時に配偶者居住権を取得した時、又は欠格事由や廃除によって相続権を失った場合には、短期居住権は発生しません。

なお、相続放棄は短期居住権の成立阻害事由となっていないため、相続放棄をした場合でも、短期居住権を取得することができます。

権利の内容

配偶者は、相続開始時に居住していた建物に、一定の期間引き続き無償で居住することができます。

無償で居住していた部分について成立する

短期居住権に基づき配偶者が無償で居住できるのは、居住用に使用していた部分のみです。

例えば、2階建ての建物で1階部分を被相続人の子が事業用として使用し2階部分を配偶者が居住していた場合には、2階部分にのみ短期居住権が成立します。

収益権は付与されない

短期居住権は、収益権限を含みません。つまり、居住建物に居住することのみができる権利であり、居住建物の所有者の承諾を得ても収益の目的(例えば、他人に賃貸し賃貸収入を得ること)とすることはできません。

これは、配偶者居住権はあくまで配偶者が相続開始時に享受していた居住利益をその後も一定期間保護することを目的としたものであることから、従前と同等の形態で居住すること以上の利益の付与は不適切と考えたからです。

なお、被相続人の生前から配偶者が居住建物の一部を他人に貸すなど収益をしていた場合には、その部分には短期居住権は成立しません。この場合には、相続開始前から被相続人と配偶者との間に使用貸借契約等の契約関係が存在する場合が多く、短期居住権は成立しませんが、相続開始後も従前の使用貸借契約が継続すると考えることができます。

第三者対抗力

配偶者は、第三者に対して短期居住権を主張することができません。

不法に短期居住権が侵害された場合には、その侵害をおこなった者に対して損害賠償請求ができます。

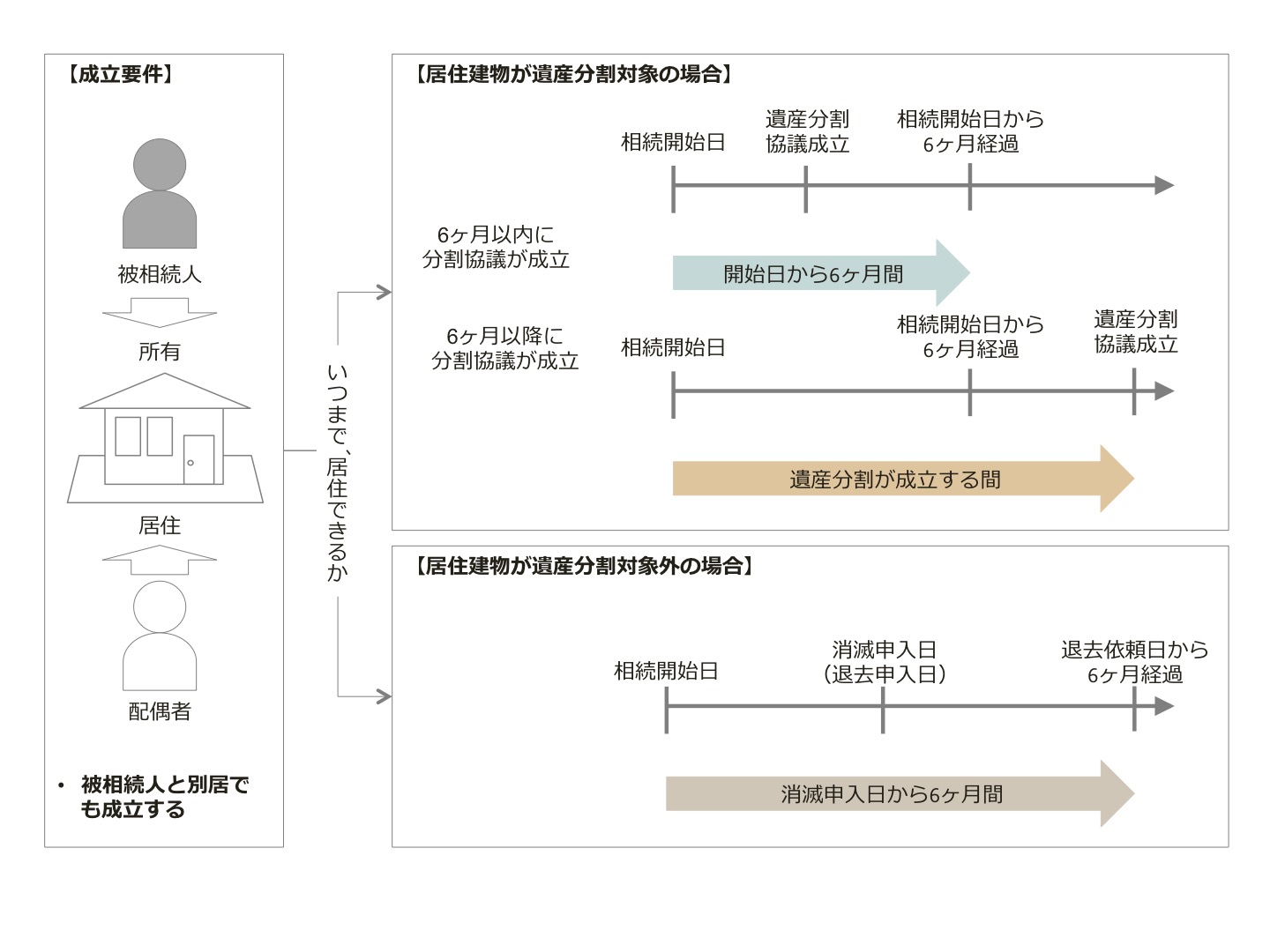

存続期間

短期居住権を取得した配偶者は、次の通り、最低でも6ヶ月間は居住建物に住み続けることができます。

存続期間の終わりが居住建物の帰属が決まるまでとなっているため、短期という名称にもかかわらず、居住建物の帰属がなかなか決まらないため、長期間にわたって短期居住権が存続することもあり得ます。

| 区分 | 存続期間 | |

|---|---|---|

| 遺産分割協議の対象となる場合 | その居住建物の帰属が確定した日 | いずれか遅い日まで |

| 相続開始の日から6ヶ月が経過した日 | ||

| 上記以外 | 居住建物を取得した者が短期居住権の消滅の申し入れをした日から6ヶ月を経過する日まで | |

遺産分割協議の対象となる場合

居住建物について、配偶者を含む相続人間で遺産分割をすべき場合の短期居住権の存続期間は、

- 分割により居住建物の帰属が確定した日、又は、

- 相続開始の日から6ヶ月が経過した日

のいずれか遅い日までの期間となります。

帰属の確定とは、居住建物の所有者が決まることをいいます。居住建物につき相続開始に伴う暫定的な共有状態が解消するまでのあいだ、配偶者は継続して居住することができるのです。

遺産分割の対象とならない場合

居住建物が遺産分割の対象とならない場合には、例えば、被相続人が居住建物を配偶者以外の相続人や第三者へ遺贈したときや配偶者が相続放棄をしたときがあります。居住建物が分割対象に含まれないため、居住建物の所有者となった者は配偶者に対して何時でも短期居住権の消滅の申し入れをすることができます。

この場合の、短期居住権の存続期間は

- その建物を取得した者が配偶者短期居住権の消滅の申し入れをした日から6ヶ月を経過する日まで

となります。

配偶者に不測の損害を与えないようにするため、短期居住権の消滅には短期居住権の消滅の申入れをが必要となっています。

短期居住権の効力:配偶者

用法遵守義務と善管注意義務

配偶者は、居住建物を従前の用法に従って善良な管理者の注意をもって使用しなければなりません。「従前の用法に従って建物を使用する」とは、相続開始前と同様の使用方法であれば、用法遵守義務に違反しないことを意味します。

用法遵守義務とは

たとえば、従前の用法に従うべき義務に違反する例示として、相続開始の時に居住用であった建物の全部又は一部を店舗とするような場合があります。

これに対して、配偶者が相続開始前に建物の一部を居住用に使用し残りを自己の事業用等に使用している場合や賃貸等で第三者が使用している部分を、配偶者が自ら居住用に使用することに変更する場合は、「従前の用法」と異なっても許容されます。

譲渡の禁止

あくまで配偶者の居住権を確保することを目的とした制度ですので、配偶者短期居住権を譲渡することはできません。

承諾なしで第三者に使用させることの禁止

居住建物の所有権を取得した者の承諾を得なければ、第三者に居住建物の使用をさせることができません。

ただし、配偶者の介護をするためにその親族は配偶者と同居を始めた場合は、その親族は配偶者の履行補助者であるため、所有者の承諾はいりません。

居住建物の修繕等

配偶者は修繕をすることができます。修繕が必要であるにもかかわらず、配偶者が相当の期間内に必要な修繕をしないときは、建物の価値が毀損することを防ぐため、他の共同相続人や居住建物の所有権を取得した者が修繕をすることができる。となっています。「できる」となっており、法律上の義務という位置づけになっていません。

詳しくは、「配偶者居住権」を参照ください。

費用負担

配偶者は、居住建物を維持・管理するための費用である通常の必要費を負担します。通常の必要費の例として、固定資産税や通常の修繕費があります。

通常の必要費以外の費用は、居住建物の所有権を取得した者が負担します。この費用が建物の価値を増加させる費用である有益費の場合には、その償還について相当の期限を設けることができます。

詳しくは、「配偶者居住権」を参照ください。

配偶者短期居住権の効力:他の相続人

配偶者が使用することの受忍義務

他の相続人は、配偶者が居住建物を使用することを受忍する義務を負います。ただし、居住建物を修繕する義務(つまり、使用に適した状態を作り出し、維持する義務)はまでは負いません。

必要費以外の費用の償還義務

居住建物の修繕が必要であるにもかかわらず配偶者が相当期間内に必要な修繕をしないときは、他の相続人はその修繕をすることができます。

また、居住建物取得者は、配偶者が必要費以外の費用を支出した場合には、その費用を配偶者に対して償還する必要があります。

短期居住権の財産評価

短期居住権を有する配偶者は、無償で居住することができ賃料相当額の経済的利益を得ていることになりますが、配偶者の具体的相続分からその価額を控除しません。このため、配偶者短期居住権による配偶者の使用利益は、相続財産の対象外となります。

短期居住権の消滅事由

短期居住権は、次のいずれかに該当した場合に消滅します。

- 存続期間の満了

- 配偶者の死亡

- 配偶者居住権の取得

- 用法義務違反や善管注意義務違反

- 居住建物の全部滅失等

返還義務

短期居住権が消滅したときに、配偶者は居住建物を返還する必要があります。ただし、配偶者が居住建物の共有持分を有する場合には、居住建物の取得者は、短期居住権が消滅したことを理由にして居住建物の返還を求めることができません。

収去義務と原状回復義務

配偶者が居住建物を返還する際に、配偶者は、次の義務を負います。

- 相続開始後に居住建物に付属させたものを収去する

- 配偶者の帰責事由により居住建物に生じた損傷(通常の損耗や経年劣化を除きます)を原状回復する

ただし、居住建物に付属させた物が建物から分離できない場合や分離するために過分の費用がかかる場合には、撤去する必要はありません。

施行日

配偶者居住権と同じ2020年4月1日から施行されます。