条件付遺贈と負担付遺贈

目次

条件付遺贈

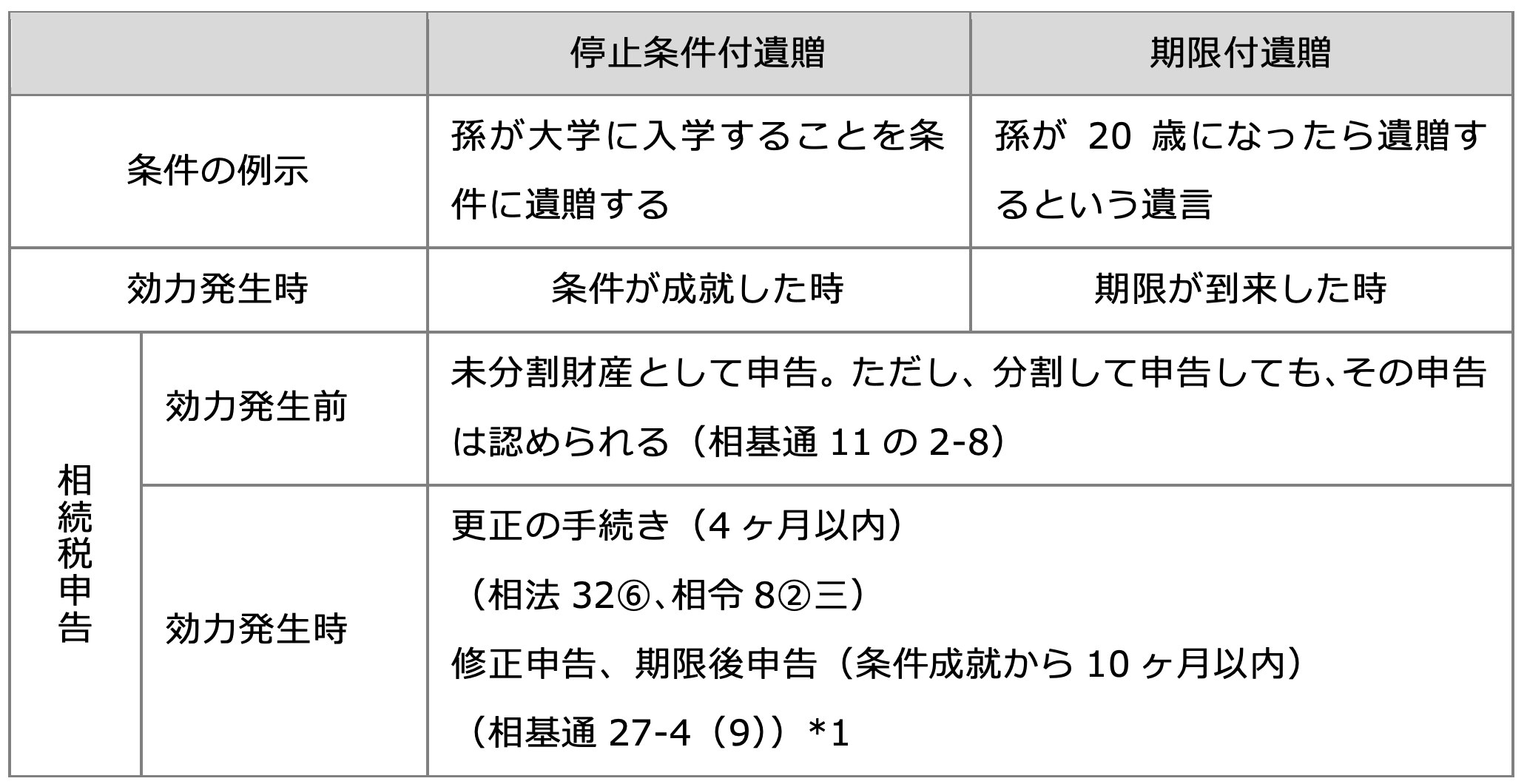

条件付遺贈とは、遺贈の効力の発生に条件や期限がついている遺贈のことです(民法985②)。条件付遺贈には、停止条件付遺贈と期限付遺贈があります。遺贈の効力が生じるまでは、受遺者は、遺贈義務者に対して履行請求することができません。相続税法上の取り扱いは、次表のとおりです。

*1 相続財産の評価基準時は、条件が成就した時ではなく相続開始日です(相基通27−4(注))

遺贈の効力を条件に関わらせる場合を「停止条件付遺贈」、期限にかからせる場合を「期限付遺贈」といいます。遺贈の効力が生じるまでは、受遺者は、遺贈義務者に対して履行請求することができません。

例えば、孫が大学に入学することを条件に遺贈するというような条件を付けると、入学するという条件が遺贈の効力を停止しているので、停止条件付遺贈となり、孫が20歳の誕生日に遺贈するという条件を付けると期限付遺贈となります。

効力が発生する前は未分割財産として申告する

条件が成就又は期限が到来する前に相続税申告期限が到来する場合には、その遺贈の目的となっている財産は未分割財産として、法定相続分によって取得したとして申告します。

条件が成就したら更正の請求をする

その後、条件が成就した時又は期限が到来した時に遺贈の効力が発生し、相続人が有していた遺贈の目的物が受遺者に帰属します。

条件の成就により相続税が減少する相続人は、条件の成就を知った日の翌日から4ヶ月以内に限り、更正の請求ができます。

また、受遺者は、遺贈の目的となった財産を取得することになりますが、これにより新たに申告義務が生じる者は期限後申告を、納付すべき相続税が増える者は修正申告をおこないます。正当な事由による期限後申告及び修正申告に該当するため、加算税や延滞税は課税されません。

負担付遺贈

受遺者に対して一定の負担を負わせる遺贈

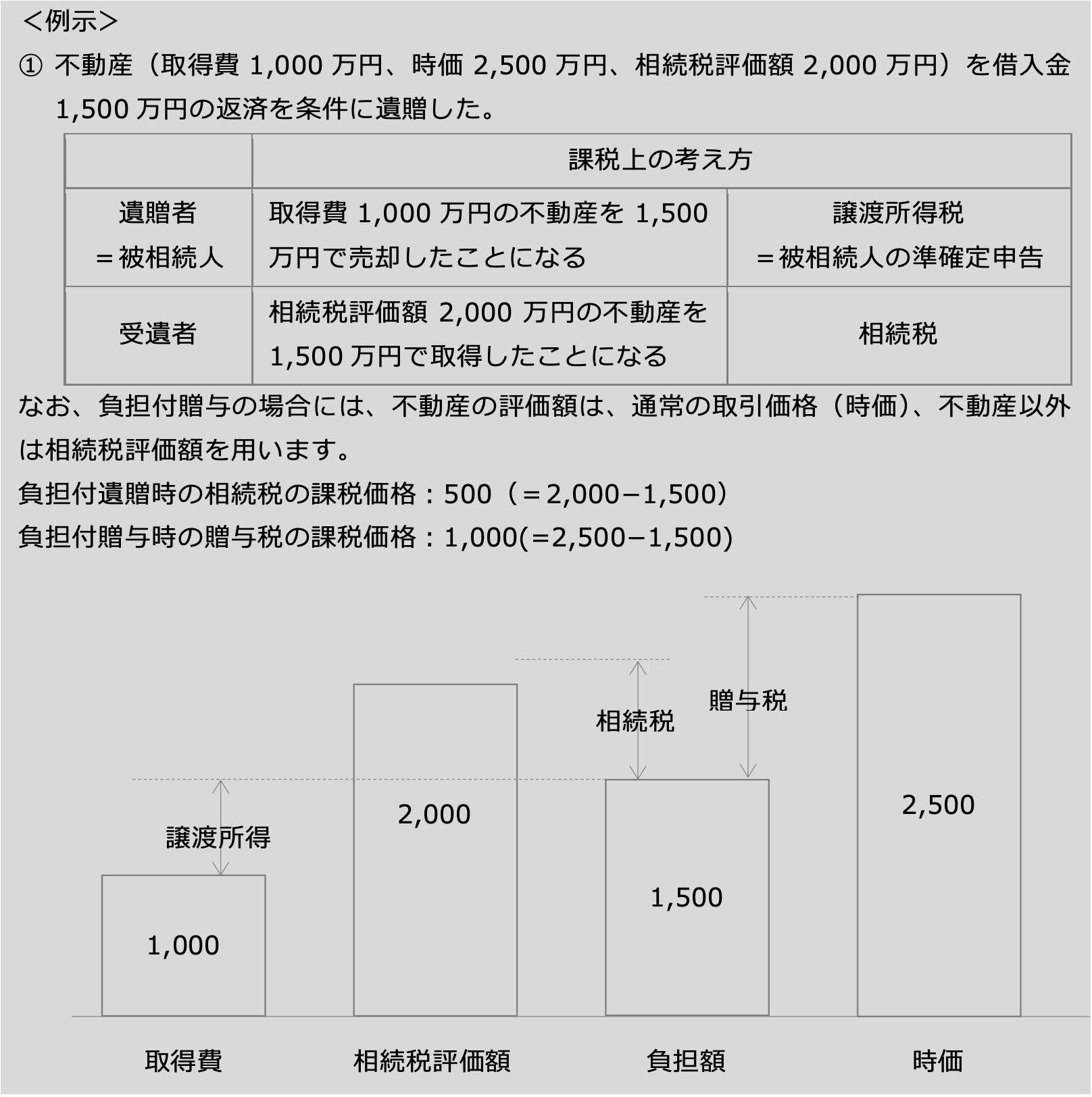

負担付遺贈とは、受遺者に対して一定の負担を負わせるものをいいます。例えば、例えば、「マンションを長男に遺贈するが、長男はローンの債務を引き継ぐこと」という遺贈です。負担させる義務は遺贈される対象とは関係がなくてもかまいません。

負担付遺贈を受けた者(受遺者)は、遺贈の目的となった財産の価額の範囲内で、負担した義務の履行責任を負います(民法1002)。受遺者は、一括してこれを承認するか又は放棄することができます。ただし、負担のみを放棄することはできません。

受遺者が負担を履行しない場合、相続人は受遺者に対して相当の期間を定めて負担の履行を求めることができます。受遺者がその負担した義務を履行しないときは、相続人の請求にもとづき家庭裁判所によって遺贈が取り消されることがあります(民法1027)。

課税関係

受贈者に対する課税

受遺者が法定相続人以外の者の場合でも相続税が課されます。

負担付遺贈により取得した財産の課税価格は、負担がないものとした場合における財産の相続税評価額から負担額(遺贈時点で確実である金額に限る)を控除した価額です(相基通11の2-7)。なお、この負担額の控除は、相続債務の控除ではありません。相続税評価額に負担額を反映させることで相続税価額そのものを減額します。

負担遺贈の負担額が第三者の利益になる場合(例えば、金銭を与える、債務の免除をするなど)には、その第三者が負担額相当額の利益を遺贈により取得したものとして相続税が課されます(相基通9-11)。

*1 負担付遺贈の場合は相続税評価額です。負担付贈与により取得する不動産は、取得時の通常の取引価額である時価評価となっているので注意しましょう。

遺贈者(被相続人)に対する課税

遺贈は、被相続人が亡くなったことにより効力が生じます。しかし、相続のように一定の事実に基づいて当然に権利義務の承継が生じるものではないため、遺贈は所得税の規定している譲渡所得に該当します(所法33、36①)。このため、遺贈者である被相続人には受贈者が引き受ける債務の額で贈与資産を譲渡したことになり譲渡所得税が課され準確定申告が必要となります。(☞負担付贈与参照)

対価を伴わない単純な個人に対する遺贈では、遺贈財産すべてについて相続税が課税され、受遺者は遺贈者の取得時期と取得価額を引き継ぎます。

これに対して、負担付遺贈は、原則として受遺者は支払った対価で当該資産を取得したことになるため、実際に支払った金額が当該資産の取得価額となります。

ただし、譲渡価額(負担付遺贈の負担額)が時価の2分の1未満であり、かつ、遺贈者の取得価額を下回る場合(譲渡損失が計上される場合)は、遺贈者の譲渡損失はなかったものとみなし、遺贈者の取得時期と取得価額は受遺者に引き継がれます。

負担付贈与との違い

負担付贈与の場合は、贈与税の負担回避の手段として利用されることを防止するため、土地家屋の負担付贈与については、財産の評価額を相続税評価額ではなく、その取引時の通常の取引価額に相当する額である時価で評価します。

例えば、土地建物を、相続税評価額で評価することを認めると、相続税評価額と同額の銀行ローンの引き受けを条件にして贈与することで、贈与税の課税は、評価額から引き受け債務を控除することから贈与税が課税されないということになってしまうのです。

単純贈与の場合は、贈与者に所得税が課税されることはありません。個人間の贈与については、みなし譲渡課税はおこなわないからです。しかし、前述の通り負担付贈与の場合は例外となっています。

| 負担付贈与 | 負担付遺贈 | |

|---|---|---|

| 土地家屋の財産評価額 | 通常の取引価額(時価) | 相続税評価額 |