換価分割時の留意点

目次

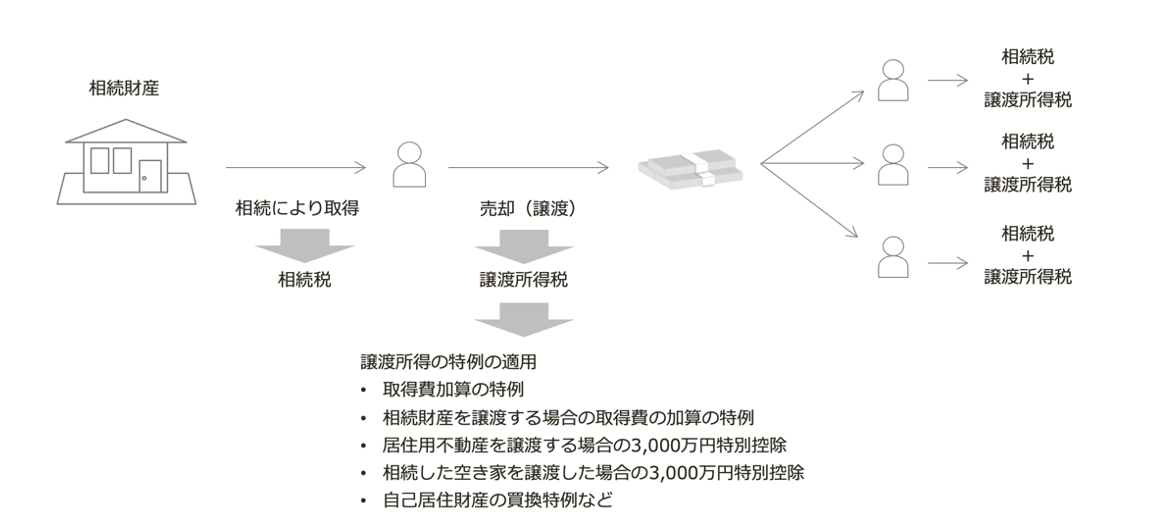

相続財産の売却代金を分割する換価分割

換価分割とは、相続財産の全部又は一部を売却し、その売却代金を相続人間で分配する方法のことです(相基通19の2-8)。換価分割は、相続開始時に取得した財産を第三者に譲渡したものとして取り扱うため、相続税のみならず譲渡所得税が課せられます。

<ポイント>

- 相続税の課税価格は、相続税評価額(売却価額ではない)

- 譲渡所得税が課せられるため、特例の適用を併せて検討する

- 譲渡所得の更正の請求には制限がある

- 遺産分割協議書に、換価代金が遺産分割に含められていることを明記する

相続税の課税価格は相続税評価額

相続税の課税価格は、売却した財産の相続開始時における相続税評価額です。換価した相続財産の売却価額ではないので注意しましょう。

各相続人の取得価額は、売却代金に換価代金の取得割合を乗じて算出します。

なお、換価代金の取得割合が確定していない場合には、未分割財産として法定相続分に従って換価代金を分割したとものして取り扱います。

<換価分割する財産の課税価格>

=換価分割する財産の相続税評価額×換価代金の分割割合

換価代金の分割割合=取得した換価代金/換価代金の合計額

<例示>

相続人:長男、次男

相続財産:建物及びその敷地(相続税評価額8,000万円、時価1億円)

分割方法:換価分割し法定相続割合で換価代金を分配(時価1億で売却)

長男と次男の建物等の課税評価額

4,000万円=8,000万円×5,000万円/1億円

相続税以外に譲渡所得税が課せられる

換価分割は、相続開始時に取得した財産を第三者に譲渡したことになるため、売却代金を取得した相続人に対して譲渡所得税が課されます(所法33)。

この譲渡には、次のような譲渡所得税の負担が軽くなる特例の適用を受けることができるため、換価分割をする際には譲渡所得税を含めて税務上有利になるように取得者や分割割合を検討することが重要です。

- 相続財産を譲渡する場合の取得費の加算の特例

- 居住用不動産を譲渡する場合の3,000万円特別控除

- 相続した空き家を譲渡した場合の3,000万円特別控除

- 自己居住財産の買換特例など

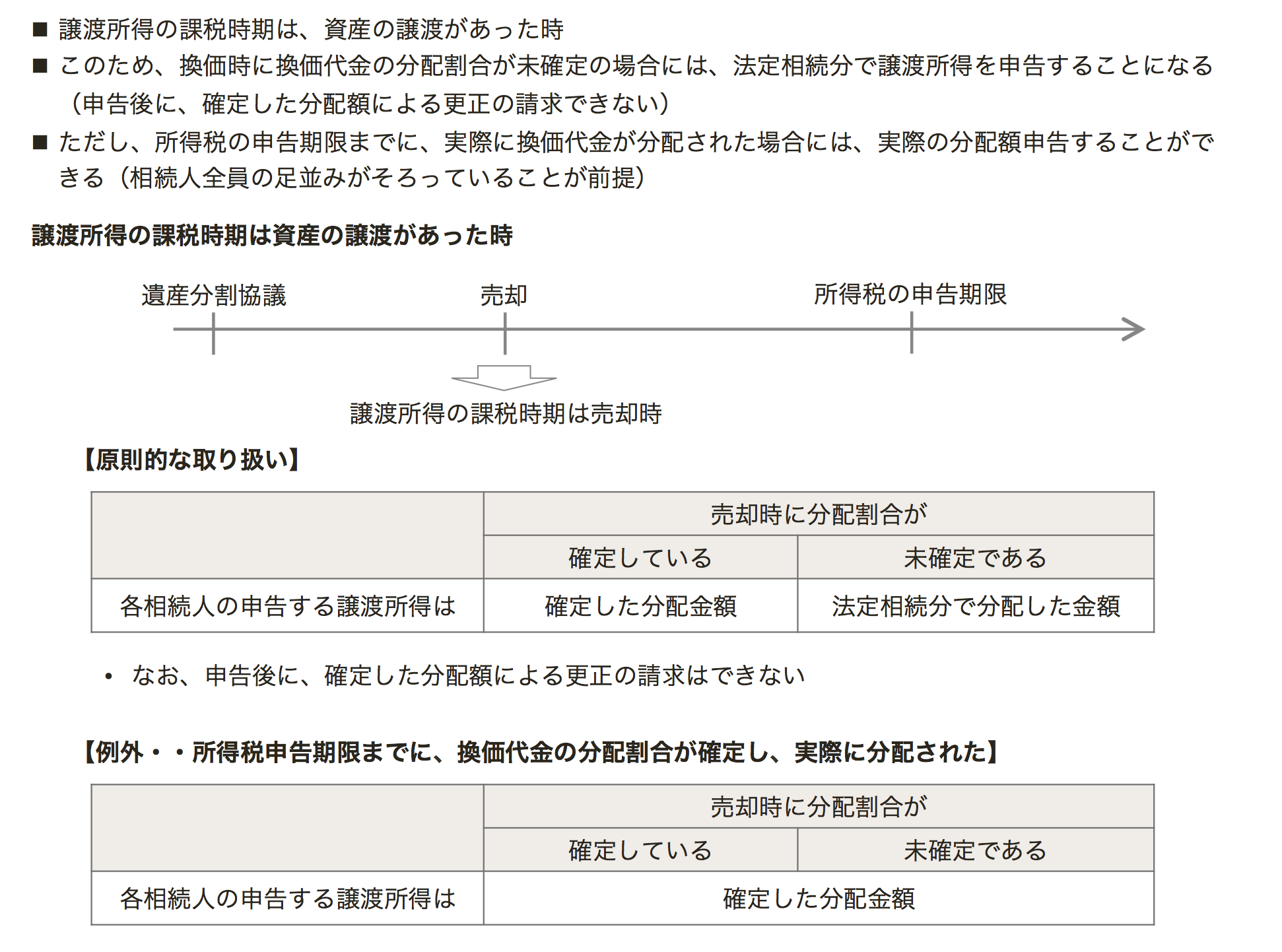

申告後に分割した場合の譲渡所得の更正の請求には制限がある

資産を譲渡する前に売却代金の分割割合が決まっている場合には、その決まった分割割合で譲渡所得を申告します。

譲渡時に分割割合が決まっていない場合には、未分割の状態で譲渡したことになるため法定相続分に応じた譲渡所得を申告することになります。その後に法定相続分とは異なった分割割合が決まったとしても、所得税の還付を求める更正の請求をすることは認められていません。資産の譲渡所得の課税時期は資産の譲渡時となっているからです(所基通36-12)。なお、所得税の申告期限までに換価代金の分割が確定し、かつ、相続人の全員がその分割割合で申告する場合に限り、法定相続割合ではなく合意された分割割合で譲渡所得を申告することが認められています。

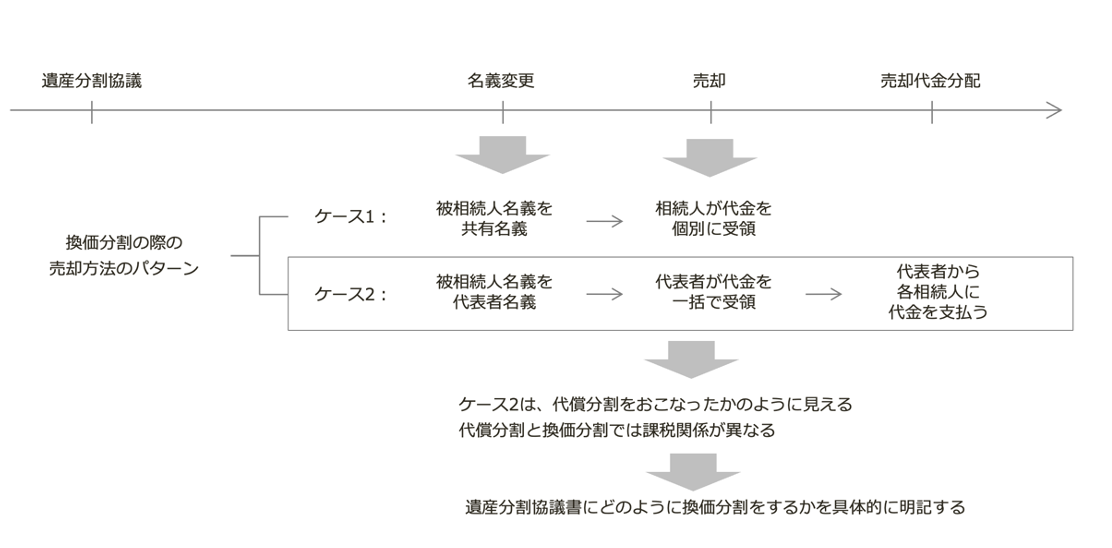

遺産分割協議書に換価代金を分割協議に含めることを明記する

換価した売却代金の方法には、換価する相続財産を、①便宜的に特定の相続人が単独取得し売却代金を分配する方法と、②共同所有のまま売却して売却代金を分配する、2つの方法があります。

①の便宜的に特定の相続人が取得し売却する方法を採用する場合には、売却代金の分配が他の相続人に対する贈与とみなされ贈与税の申告漏れとなってしまうリスクや換価分割ではなく代償分割とみなされ譲渡所得の申告誤りとなってしまう税務リスクがあります。この税務リスクを回避するため、便宜的に名義を代表者の単独名義とし、売却代金についても合意している換価割合で分配することを遺産分割協議書に明記しておくことが重要となります。

換価分割時の税務リスク

- 贈与税が課税される

売却代金の分配が他の相続人に対する贈与とみなされ、贈与税の申告漏れとなってしまう - 譲渡所得税の追加納税が発生する

換価分割ではなく代償分割とみなされてしまう

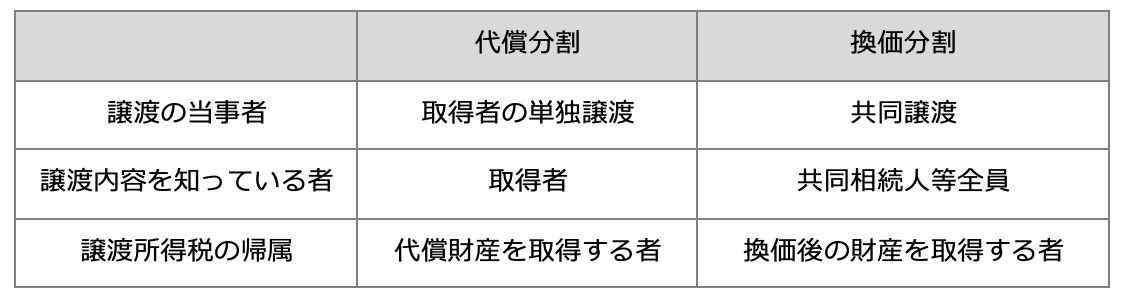

換価分割と代償分割の違い

譲渡所得の帰属者が違う

換価分割と代償分割は、どちらも譲渡所得が発生しますが譲渡所得税の負担者が異なります。

代償分割によって生じる譲渡所得はその取得者のみに帰属し、譲渡所得税の負担もその取得者が負担します。一方、換価分割の場合には、形式上代表者の名義で譲渡したとしても、実質的には取得者間で決めた取得割合で各取得者に譲渡所得が発生することになり、譲渡所得税もそれらの者が負担することになります。

換価分割の場合には、形式的に代表者の名で譲渡手続をおこなったとしても相続人全員がその譲渡の当事者であることから、譲渡の内容(譲渡先、譲渡時期、譲渡金額)を当事者全員が承知していることが前提となります。その譲渡内容を一部の者しか知らない場合には、換価分割が否認され代償分割として認定されるリスクがあります。

相続した財産を譲渡する予定がある場合

相続した不動産を譲渡する予定がある場合や遺産分割で相続した不動産を売却する場合には、代償分割と換価分割の方法の選択肢があります。どちらの方法を選んだら税負担が軽くなるのでしょうか。

どちらの場合も不動産の売却は譲渡所得税の課税対象となります。ただし、譲渡する不動産の種類や譲渡代金を取得する相続人の属性によって適用できる特別控除が異なります。

特例の適用ができる相続人とできない相続人とでは、譲渡所得税の負担額が大きく異なることになります。このため、売却対象の不動産の利用状況、相続人の属性等を考慮した分析等によって代償分割又は換価分割のいずれかを選択します。