死亡退職金・弔慰金等

目次

死亡退職金等はみなし相続財産として相続税が課税

被相続人の死亡により被相続人に対して支給されるべきであった退職手当金、功労金その他がこれらに準ずる給与(弔慰金、花輪代、葬祭料等のうち実質的に退職手当金の性質があるものを含みます)で、被相続人の死亡後3年以内に支給される金額が確定した死亡退職金は、みなし相続財産として相続税の課税対象になります(相法3①二)。

死亡退職金は、法人から遺族に対して直接支払われるものであり民法上の相続財産に該当しませんが(つまり、受取人固有の財産です)、経済的には被相続人が亡くなったために遺族等に支払われることから、本来の相続財産を取得することと経済的実質は同じです。このため相続税法では、みなし相続財産として相続税の課税対象としています。

死亡後に支払われた退職手当金の課税関係

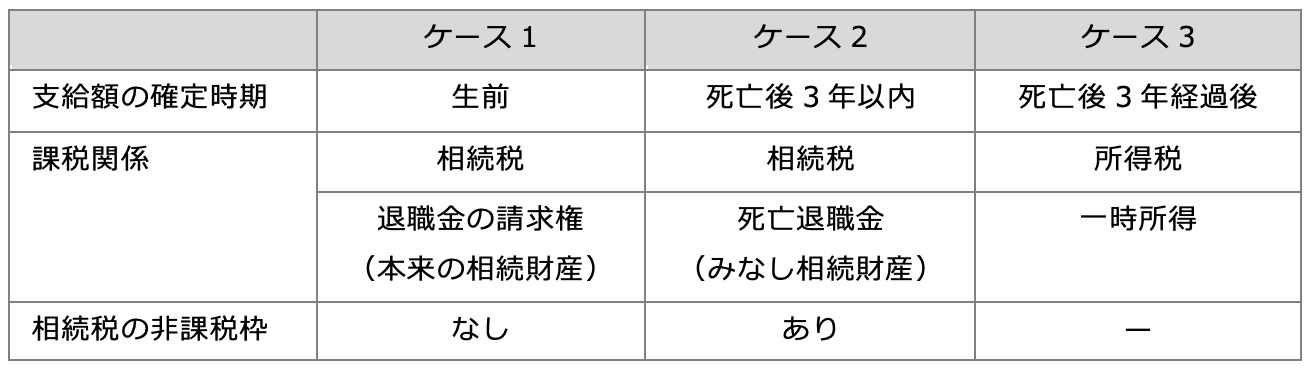

死亡後3年以内に支給が確定した退職手当金等

相続税の課税対象となる退職手当金は、被相続人の死亡後3年以内にその支給金額が確定したもので、(、相基通3-30、所基通34-2)。

支給「額」が3年以内に確定すること

相続税の課税対象となる退職手当金は、被相続人の死亡後3年以内にその支給金額が確定したものです。実際の支払時期が3年以内であるかどうかは問いません(相法3①二、相基通3-30)。死亡後3年を経過してから支給額が確定した場合には、退職金を受け取る遺族の一時所得として所得税が課税されます。

実際に支払を受けていない場合であっても支払額が確定している場合には、相続財産に含める必要があります。支給することが確定していてもその額が確定していないものについては、支給が確定したことにはなりません。

- 相続税の申告後に金額が確定した場合は、修正申告書の提出が必要になります。支給額が確定したことで相続税の納税義務が生じた場合には期限後申告が必要となります(相基通51-3)。

生前退職の場合を含む

被相続人が生存中に退職し、その支給されるべき退職金の金額が被相続人が死亡する前に確定していなかったもので、死亡後3年以内に支給が確定したものは、被相続人の死亡退職金と実質的な差異がないため、みなし相続財産の退職手当金等として取り扱います(相基通3-31)。

規程に従って支給する場合は、死亡日が支給日となる

退職給与規程にしたがって従業員に死亡手当金等が支払われる場合には、実際に支給される時期が従業員の死亡後3年を経過した日以後であっても、死亡日の支給として扱われます。これは、退職給与規程にもとづいて自動的にその債権が確定するため、死亡日に請求権が確定しているとみなすからです。

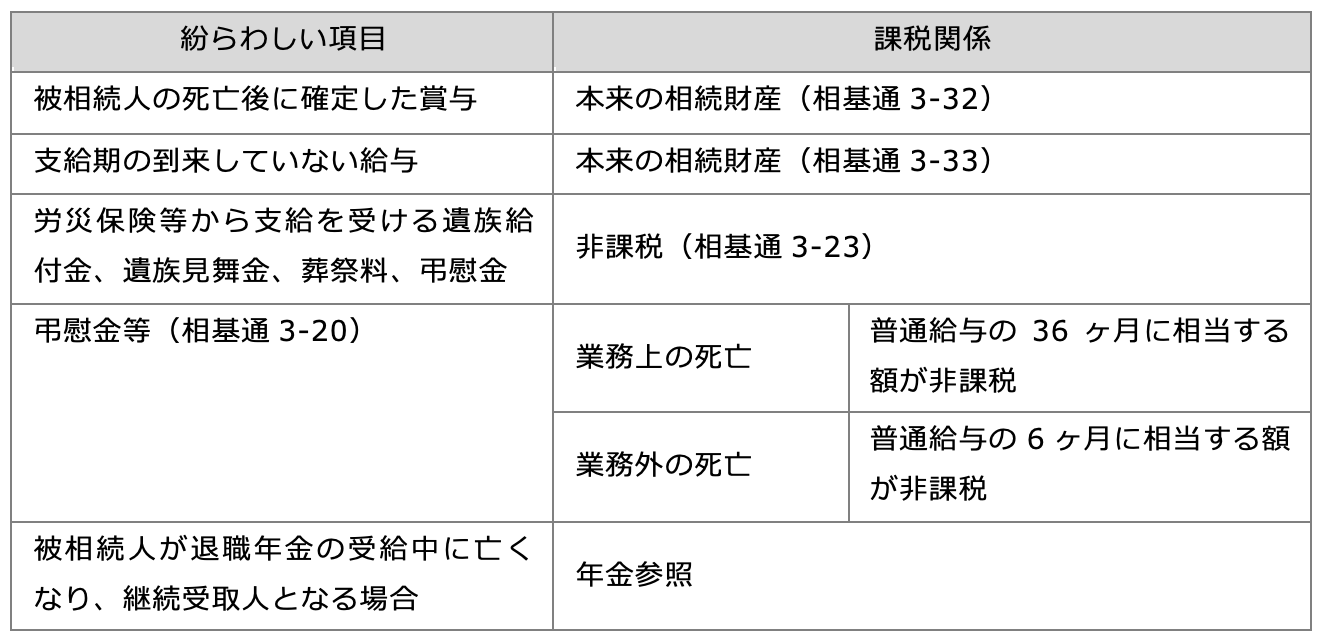

退職手当金と紛らわしい項目

退職手当金等とは、退職手当金、功労金等その他これらに準ずる給与のことです。実質的に被相続人の死亡退職金等として支給されるものが該当します(相基通3-18、3-19、3-24)。ただし、相続税法において退職手当金等の定義が設けられていないため、退職手当金に該当するかどうかは社会通念により判断することになります。退職手当金等と紛らわしい主な項目の課税関係をまとめると、次表のとおりです。

賞与及び給与

被相続人への賞与の支給を遺族が受け取った場合、生前退職又は死亡退職であるかを問わずその賞与は被相続人の本来の相続財産として相続税の課税対象となります(相基通3-32)。また、被相続人の死亡時に支給期の到来していない給与についても賞与と同じように被相続人の本来の相続財産になります(相基通3-33)。なお、このような賞与及び給与はみなし相続財産ではないため退職手当金等の非課税枠の規定は適用されません。また、相続税の課税対象となることから所得税は課されません。

労災保険等から支給される弔慰金等

労働者災害補償保険法等の法律に基づき支払われる遺族等に対する弔慰金は、退職手当金等に該当しないものとして取り扱います。したがってその金額が弔慰金の非課税限度額(36ヶ月又は6ヶ月相当額)を超えていても,その全額が弔慰金等として非課税となります(相基通3-23)。

法人から支給される弔慰金等について

被相続人の雇用主から遺族が受け取る弔慰金や花輪代などで社会通念上相当と認められるものは文字通り遺族に弔慰を表すもので香典に類するものとして贈与税及び一時所得としての所得税は非課税となっています(相基通21の3-9、所基通9-23)。ただし、弔慰金等の名目で退職手当金等が支給されることもあり得るので、次の非課税限度額を超える部分は退職手当金等として相続税の課税対象となっています(相基通3-20)。

- 業務上の死亡である場合 賞与以外の普通給与の3年分

- 上記以外 賞与以外の普通給与の6ヶ月分

業務上と業務外の判断

業務上の死亡とは、直接業務に起因する死亡又は業務と相当因果関係があると認められる死亡のことで(相基通3-22)、一般的には、労働災害補償保険法の労災認定を受けているかどうかにより判断します。

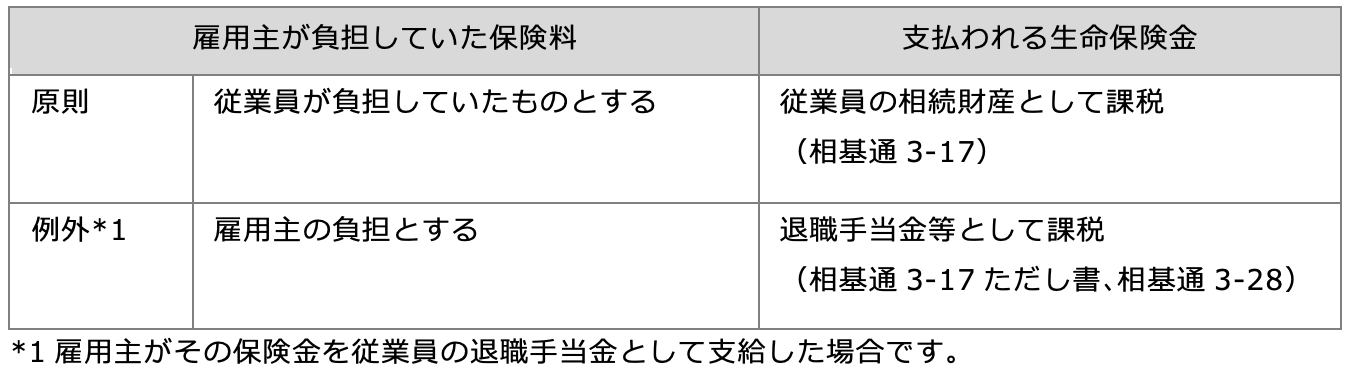

雇用主が保険料を負担していた保険金を受け取った場合

従業員を保険契約者、被保険者及び保険受取人として、その保険料を雇用主が負担している場合があります。雇用主が保険料を負担していた生命保険契約に基づき従業員の死亡により相続人が生命保険金を受け取ることになった場合は、次表のとおり課税対象となります。

課税関係

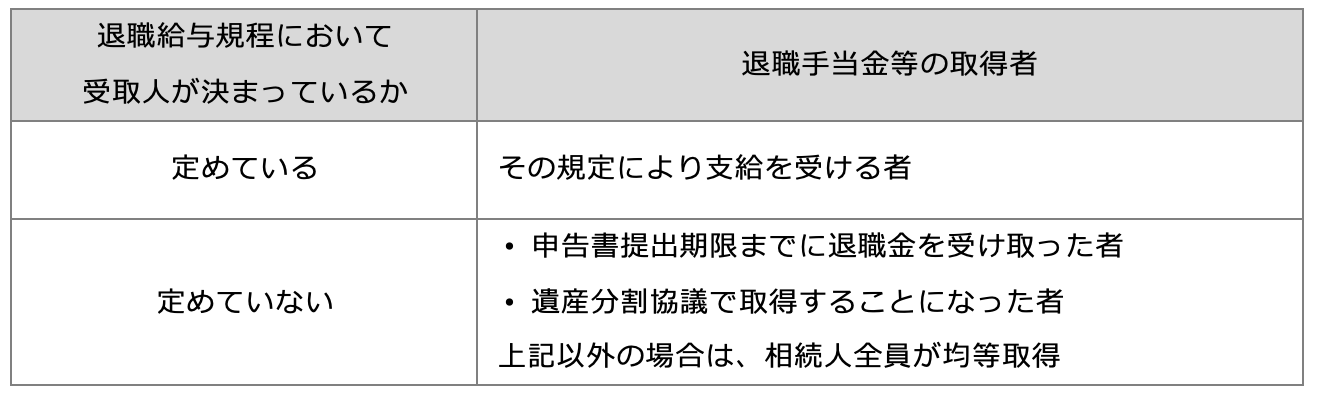

退職手当金等の支給を受けた者が誰であるかは、次表の区分により判断します(相基通3−25)。

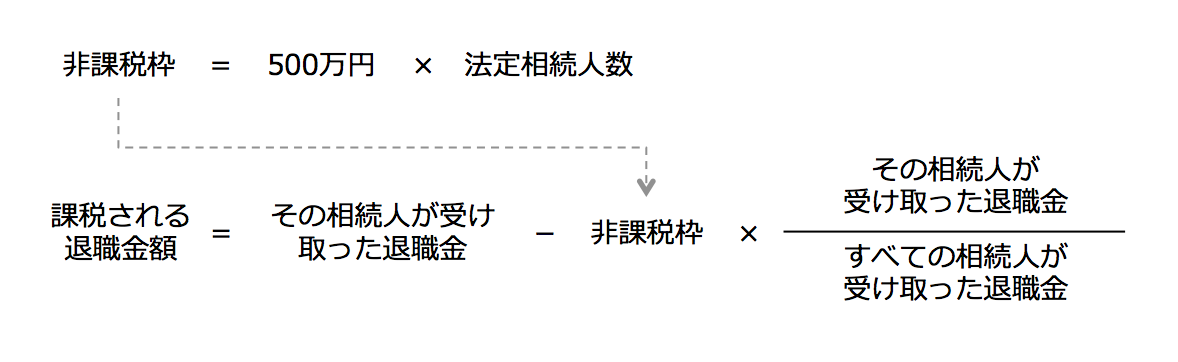

非課税枠を超えた部分が課税対象

相続人が受け取る退職手当金等の合計額に対して「500万円×法定相続人の数」の非課税限度額が設けられています(相法12①六)。具体的には、次の算式により計算します。

- 非課税限度額を超える部分が課税対象となる

- 非課税限度額は相続人が保険を受け取っているかどうかにかかわらず法定相続人の数で計算する

- 法定相続人の数は、民法上の相続人ではなく、相続税法上の相続人の数を使用する(相法15②)

- 相続人以外の者(相続放棄をした者を含みます)が受け取った退職手当金等には非課税限度枠の適用はできない (相基通12-10)

- この非課税限度額の適用によって課税価格の合計額が基礎控除額以下になる場合には、相続税の申告は必要ない

なお、退職手当金等の非課税枠と生命保険金等の非課税枠は別個のものです。退職手当金等と生命保険金等の両方がある場合には、それぞれ法定相続人の数×500万円の非課税枠を適用できます。

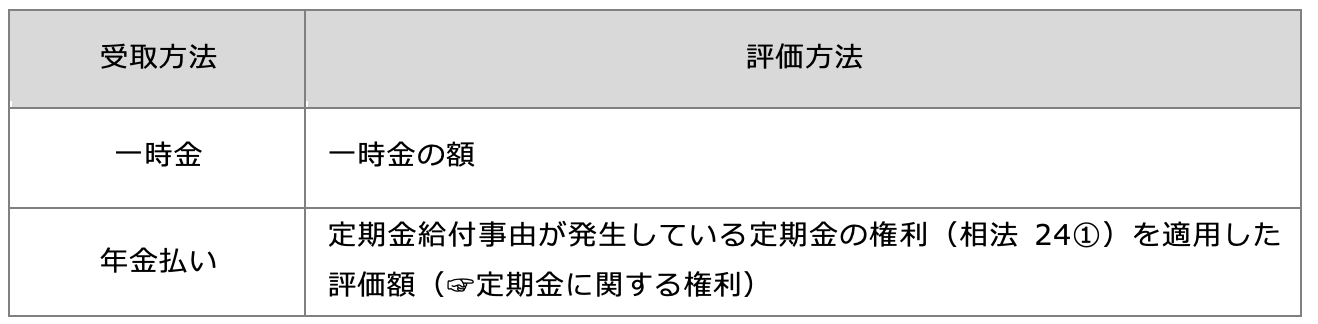

評価方法

退職手当金等の受取方法によって評価方法が異なります。どちらの方法でも非課税枠の適用があります。 退職手当金等が年金方式で支給される場合は、契約に基づかない定期金ではなく退職手当金等として課税されます(相基通3-47)