生命保険金等

目次

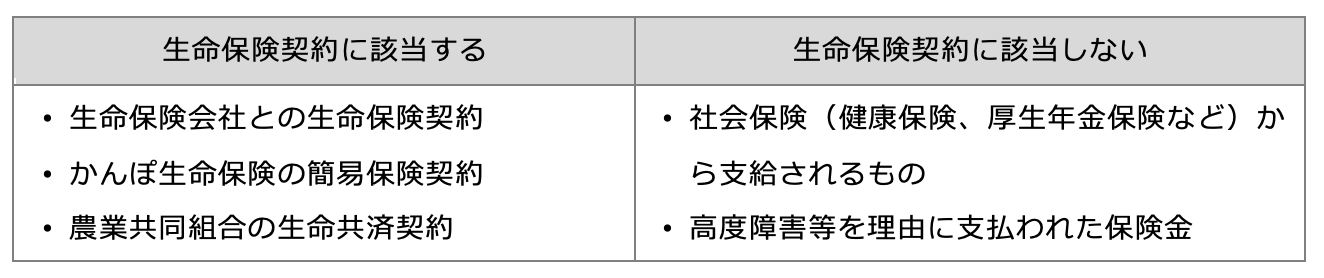

被相続人が保険料を負担した生命保険金はみなし相続財産

被相続人が死亡したことにより、相続人等が生命保険契約の保険金や生命共済契約の共済金を受け取ったときには、被相続人が負担した保険料に対応する部分の金額は、みなし相続財産として相続税が課税されます。

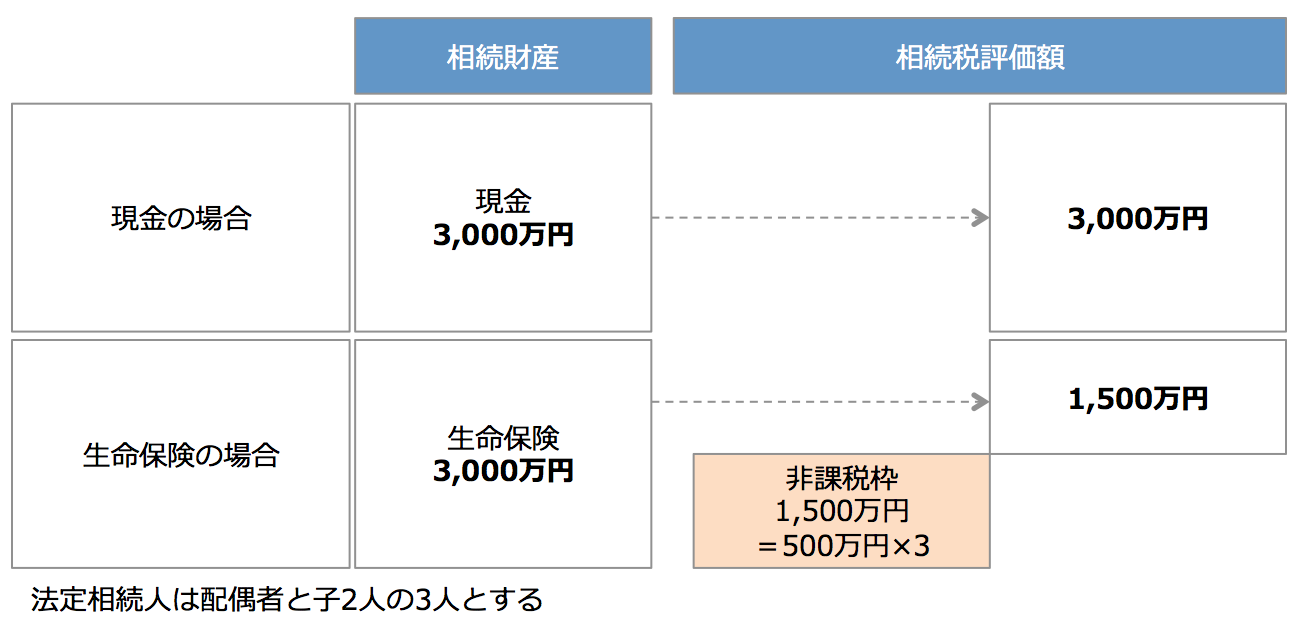

ただし、生命保険金は被相続人死亡後の家族の生活を守ることが主たる目的であることから、相続人が受け取った生命保険金等の合計額に対して「500万円×法定相続人の数」の非課税枠が設けられています。このため、受け取った生命保険金の全額が課税対象となるのではなく、すべての相続人が受け取った生命保険金の合計額が非課税限度額を超える部分のみが相続税の課税対象となります。

生命保険契約に関する権利について>>詳しくはコチラ

課税要件

次の2つの要件の両方を満たしている生命保険金等が相続税の課税対象となります(相令1の2)。

- 被相続人の死亡を原因として支払われた生命保険金であること

- その生命保険金の保険料を被相続人が負担していたこと

損害保険契約やJA等の共済契約による共済金も、この要件を満たす場合には相続税法上の生命保険等に該当します。

自分を被保険者として傷害保険に加入した場合に事故等で亡くなった時には、遺族はこの傷害保険契約に基づいて死亡保険金を受け取ります。この場合に受け取る保険金は生命保険契約に基づく死亡保険金と変わらない(損害賠償の性質を持つものではない)ため相続税の課税対象となります(相法3①一、相基通5−5)。

なお、死亡後に受け取った保険金であっても被相続人の死亡時に高度障害等を理由として被相続人自身に支払われるべきであった保険金は、相続税法上の死亡保険金に該当しません。この保険金は未収入金として相続財産になります(相基通3−7)。

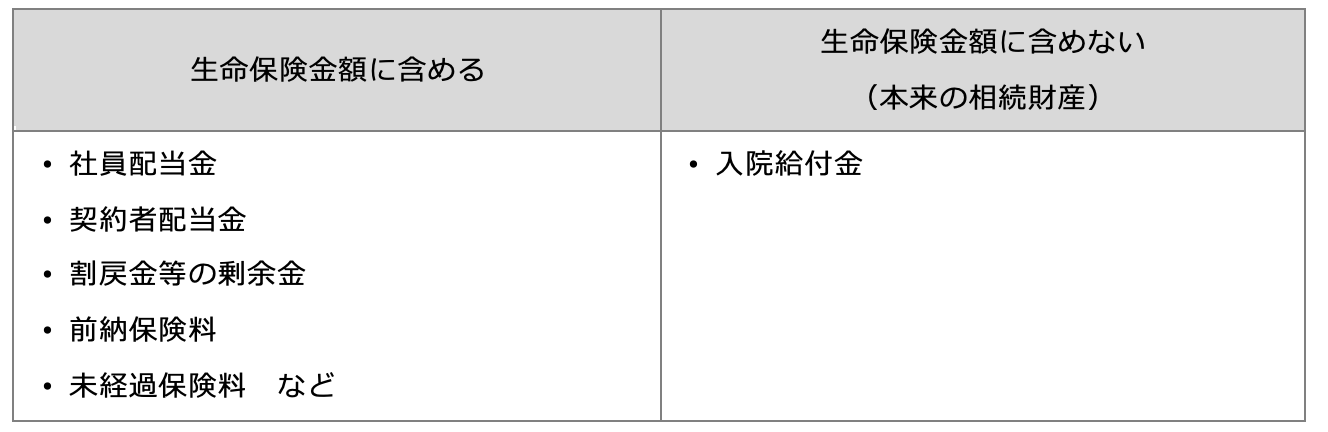

課税される生命保険金に含めるもの

保険料を前払いしていた場合、保険料の支払時にこの前払いも保険料が返還されます。この前払保険料は、みなし相続財産として保険金に含めます(相基通3−8)。

保険金と同時に支払われる被相続人の生前の入院に関わる入院給付金は、その受取人が被相続人となっている場合は、被相続人が受け取るべきものであるため本来の相続財産として取扱います(相基通3-7)。一方、親族が受取人となっている場合には、入院給付金は非課税所得として取り扱われます (所基通9-20)。

生命保険金と一緒に支払われるものうち課税対象となるものは次のとおりです(相基通3-8)。

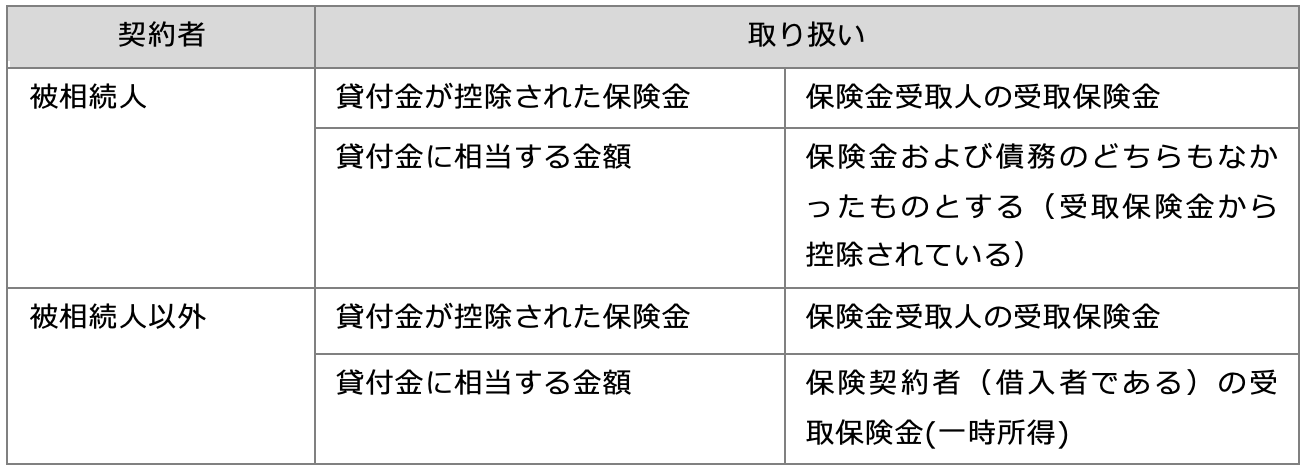

契約者貸付金がある場合

契約者貸付を受けていた場合には、その貸付金を控除した額が保険金受取人に支払われます。保険金受取人が受け取るべき保険金のうち、契約者貸付金に相当する部分について、次表のとおり保険金受取人を当初の受取人から保険契約者(貸付金の借入者)に変更されたという考え方に沿った取り扱いをします(相基通3-9)。

傷害保険(損害保険)契約から支払われる保険金

自分を被保険者として傷害保険に加入した被相続人が偶然の事故等で亡くなった時には、遺族はこの傷害保険契約に基づいて死亡保険金を受け取ります。

この場合の傷害保険金は生命保険契約に基づく死亡保険金と変わらない(損害賠償の性質を持つものではない)ため相続税の課税対象となります(相法3①一)。

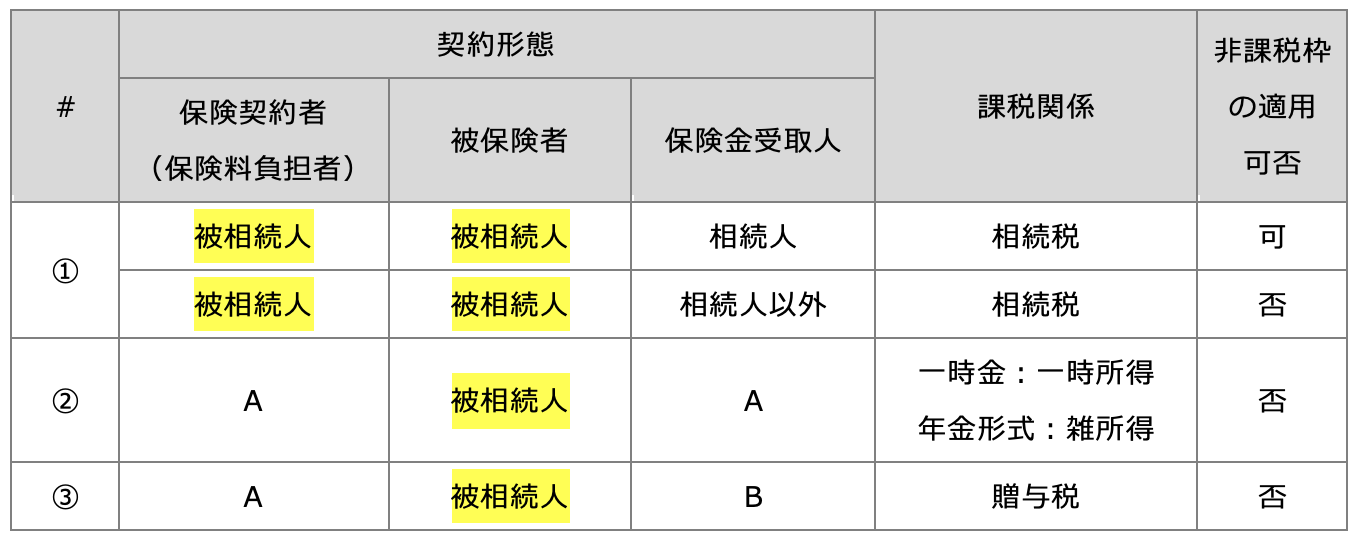

課税関係

生命保険金の支払を、保険料の負担者から保険金受取人への財産の移転と考えます。このため、保険料の支払者、保険金の受取人が誰かによって課税関係が異なります。この課税関係をまとめると、次の表のようになります。

一般的に契約者=保険料負担者と考えられますが、契約者以外の者が保険料を負担していた場合には、名目上の契約者ではなく実質的な保険料負担者が誰なのかによって課税上の取り扱いを判断します。したがって、収入のない子や専業主婦が契約者となっている場合には、契約者と実質的な保険料負担者が相違しているとみなされる場合もあります。

【生命保険金の課税関係】

① 被相続人=保険契約者、≠保険金受取人が異なる場合

被相続人が保険料を負担していた場合には、支払われる生命保険金はみなし相続財産として相続税の課税対象となります(相法3①一)。

保険金受取人が相続人の場合には相続により取得したものとみなされ、相続人以外の者が受取人である場合には遺贈により取得したことになります。

受取人が相続人の場合には、生命保険金の非課税枠(500万円×法定相続人数)の適用を受けることができます(相法12①五)。

受取人が相続人以外の者である場合には、次の点に注意しましょう。

- 生命保険金の非課税枠の適用ができない

- 相続税額の2割加算対象となる

- 相続開始前3年以内の暦年贈与財産を受け取っていた場合には、相続税の課税財産に含める

② 被相続人以外の者=保険契約者=保険金受取人の場合

被相続人以外の第三者が保険料を負担し、かつ、その者が保険金受取人となる場合には、支払われる生命保険金は相続税ではなく所得税の課税対象となります。保険金を一時金で受け取る場合には一時所得、年金として受け取る場合には雑所得になります(所法34、所法35)。それぞれの課税所得の計算式は次のとおりです(所法34,所法22②二、所令183)。

一時所得:課税対象額=(受取保険金−既払込保険料−50万円)×1/2

雑所得 :課税対象額=毎年の受取保険金−既払込保険料の一定額

一時所得の課税対象となる所得額は、受取保険料から払込保険料と50万円の特別控除を差し引いた金額の半分となるため、税負担率は最高でも約27.5%(=(所得税の最高税率45%+住民税10%)× 1/2)でになります。したがって、最高税率55%の相続税より税負担が少なくて済みます

生命保険金の計上時期は、その支払いを受けるべき事実が生じた日(被保険者の死亡日)です(所基通36−13)。

③ 保険契約者、被保険者、保険金受取人がすべて異なる場合

相続等により取得したとみなす生命保険金は、保険料負担者が被相続人の場合に限られています。このケースのように被相続人又は保険金の受取人以外の者が保険料を負担していた場合は、保険金受取人が保険料負担者から贈与により取得したものとみなされます(相法5①)。

贈与税の課税対象となることを回避するために、被相続人から保険契約者へ保険料を贈与等することで①又は②のケースにする方法が考えられます。

非課税枠を超えた部分が課税対象

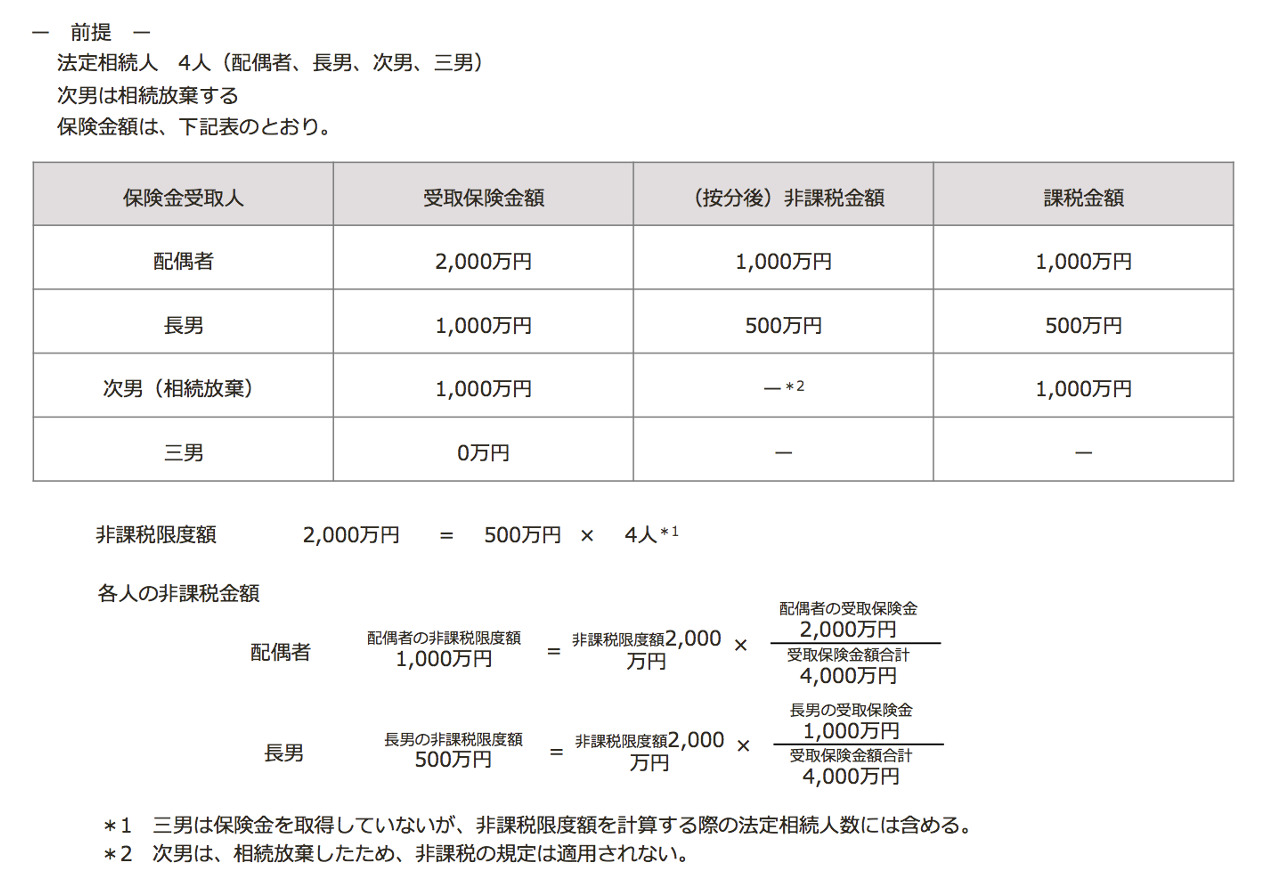

相続人が受け取る生命保険金等の合計額に対して「500万円×法定相続人の数」の部分の金額が非課税となります(相法12①五、相基通12-8、12-9)。

- 非課税限度枠を超える部分が課税対象となる

- 非課税限度枠は相続人が保険を受け取っているかどうかにかかわらず法定相続人の数で計算する

- 法定相続人の数は、民法上の相続人ではなく、相続税法上の相続人の数を使用する(相法15②)

- 相続人以外の者(相続放棄をした者を含みます)が受け取った保険金には非課税限度枠を適用できない (相法3①、12⑤⑥)

- この非課税限度枠の適用により課税価格の合計額が基礎控除額以下になる場合には、相続税の申告は必要ない

【生命保険金の非課税限度額:計算式】

非課税限度額 = 500万円 × 法定相続人の数

すべての相続人が取得した保険金の合計額<=非課税限度額の場合

各人の非課税金額=その相続人が取得した保険金額

すべての相続人が取得した保険金の合計額>非課税限度額の場合

各人の非課税限度額=非課税限度額×その相続人が取得した保険金額/保険金合計額

<例示>

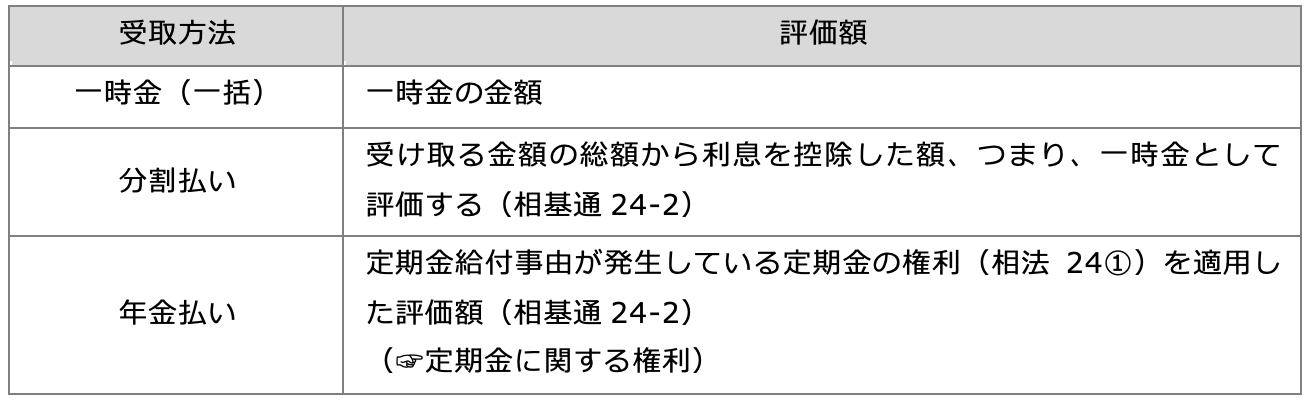

評価方法

生命保険金の受け取り方には、一時金、分割、定期金(年金)などがあります。いずれの受け取り方でも非課税枠の適用があります(相基通3−6)。

一時金には、一時金で支払いを受ける保険金を分割払いの方式で支払いを受ける場合を含みます(相基通24-2)。

年金払い方式で受け取る場合は、受け取る年金の一部が「雑所得」として所得税の課税対象となります(所法207)。

・元本部分・・・相続税が課税済み

・運用益部分・・所得税の課税対象

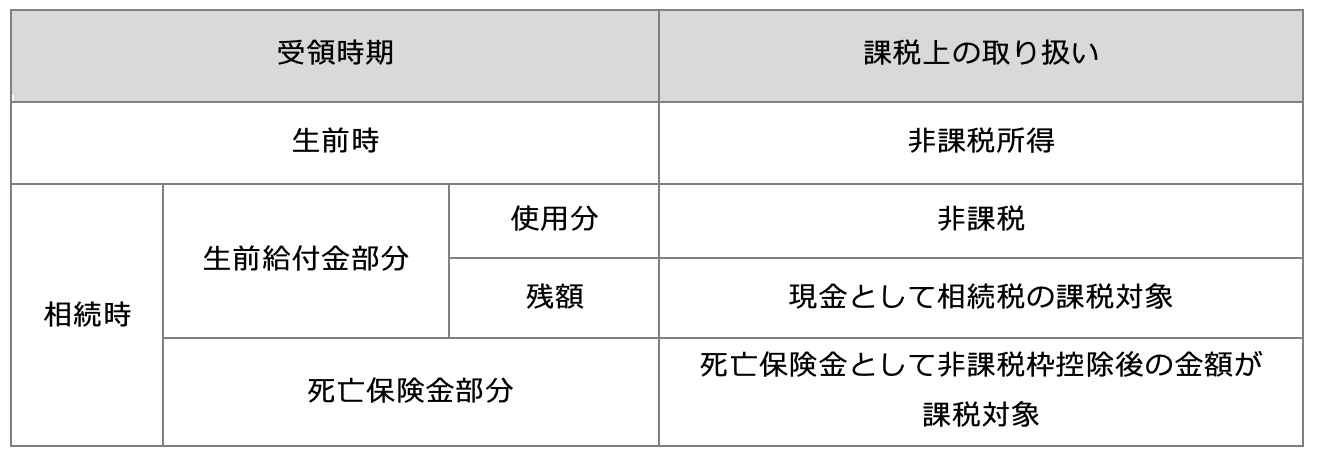

リビングニーズ特約(生前給付金)

医師から余命6ヶ月以内と診断された時などに生命保険金の一部又は全部を生前に受け取れる高度傷害保険(いわゆる、リビングニーズ特約)がついている生命保険があります。

生前給付金を受け取ったときの所得税は非課税です。身体の傷害に起因して支払われる保険金に該当するからです(所法30①、所令30①、所基通9-21)。生前給付金は、指定代理請求人、直系血族や同一生計の親族が受け取っても非課税です。

ただし、被保険者が亡くなった時点でで生前給付金が現金等で残っている場合、それらは本来の相続財産として相続税の課税対象となります。この残額は生命保険金ではないので相続税の非課税枠の適用はありません。

非課税となる給付金には、入院給付金、手術給付金、通院給付金、先進医療給付金、ガン給付金、診断一時金、特定疾病保険金、リビングニーズ特約給付金などがあります。

非課税となる給付金には、入院給付金、手術給付金、通院給付金、先進医療給付金、ガン給付金、診断一時金、特定疾病保険金、リビングニーズ特約給付金などがあります。

相続における生命保険のメリット

生前に生命保険に入ることのメリットが5つあります。

(1) 納税資金対策となること

相続人が死亡保険金で相続税を支払えること。

保険会社に連絡すると、通常10日程度で現金が振り込まれます。

(2) 死亡保険金を確実に受取人に渡せること

死亡保険金は遺産分割協議の対象外なので、相続人の間で話し合うことなく受取人が保険金を受け取れるため、この人に残したいという思いを実現できます。

(3) 相続税を軽減できること

非課税枠を活用し、生命保険金の非課税枠(500万円×法定相続人数)を相続税評価額から差し引けます。

(4) 銀行等の預貯金の凍結対策となること

被相続人の死亡後、被相続人の預貯金は凍結され、遺産分割協議が整うまで自由に引き出しできなくなります。生命保険金は相続人の遺産分割協議の対象とはならないので、受取人が単独で生命保険会社に保険金の支払いを請求できます。

(5) 遺留分減殺請求の代償交付金や代償分割時の代償金となること

相続人の間で単純に分割することが難しい自宅等の不動産や自社株式が相続財産に占める割合が高い場合の分割方法である代償分割を行う際の、代償金として保険金が使えます。また、遺留分減殺請求をされた場合の解決策として弁償金として保険金が使えます。→ 課税関係が一時所得となるような保険契約の加入が望ましい。

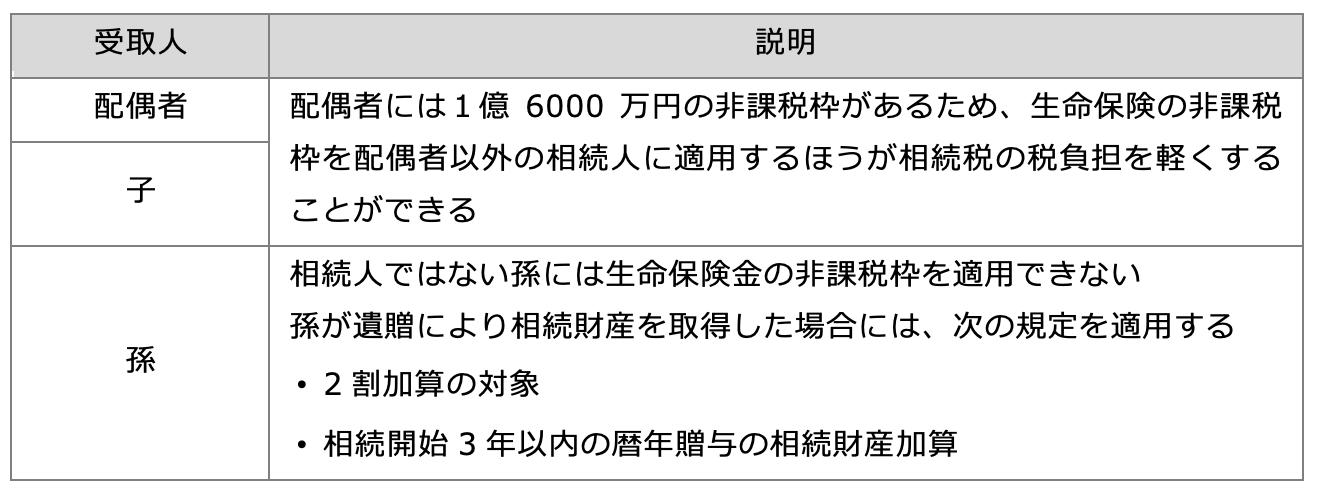

誰を保険金受取人にするか

子に非課税枠を適用する方が有利

被相続人が保険料を負担していた場合の生命保険金の受取人が、配偶者、子、相続人ではない孫の場合の税負担の影響は、次表のとおりです。

相続人ではない孫へ保険料相当額を贈与し、その孫自身が保険契約者、保険料負担者および保険金受取人となっている場合の死亡保険金は、一時所得として所得税が課せられます。相続税の対象となるよりも所得税(一時所得)の課税対象となったほうが、税負担が軽くなることがあります。

生命保険金を贈与する

贈与した現金を無駄遣いをさせないために(自由に使える、生活習慣が変わって無駄遣いするなど)生命保険を活用する方法があります。

子や孫が贈与を受けた金銭をもとに、

- 契約者及び保険金受取人:その子や孫

- 被保険者:被相続人予定者

とした生命保険契約の保険料に充当した場合、上記表の③のケースに該当し、「受取保険金−払込保険料−50万円」の1/2が課税対象となります。

税法上、保険契約者と保険料負担者が異なっている場合には保険料の支払の段階では贈与税の課税を行わず、保険金支払事由が発生した時点で過去の実際の保険料の負担関係により課税関係を捉えることになっています。ただし、保険金相当額の現金が子に贈与され、子が保険料の支払に充てている場合には、保険料相当額の贈与時に贈与税が課税されることになり、保険金支払時の贈与税の課税は生じません。保険料贈与により、子が契約者及び保険料負担者となるからです。

保険料の贈与をおこなうと本当に贈与があったのかどうかが税務調査等で問題となる場合があるため、保険料の贈与が否認されないようにする必要があります。(☞ 贈与の成立)