相続税法の非上場株式評価

相続税法の非上場株式評価

評価手順の概要

非上場株式の評価は、「株主の区分」、「会社規模の判定」及び「評価方法の決定」の3つのステップでおこないます。

【まとめ】

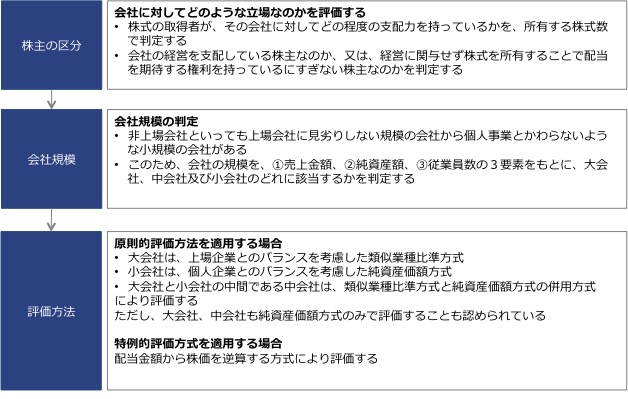

株主の区分

株主の区分では、株式の取得者が会社に対してどのような立場なのか、つまり、その会社に対してどの程度の支配力を持っているかを、所有する議決権株式数で判定します。

株式の取得者が、会社に対して支配力を持つ場合には、原則的評価方式により評価するため、次の会社規模の判定をおこなます。

これに対して、 支配力がない、つまり経営に関与せず、株式を所有することで配当を期待する権利を持っているにすぎない株主であると判定された場合には、会社の規模を判定せず、特例的評価方式である配当還元方式を適用し評価します。

会社規模判定

株主の区分のステップで、原則的評価方式を適用すると判定された場合に会社規模を判定します。上場会社といっても上場会社に見劣りしない規模の会社から個人事業とかわらないような小規模の会社があるためです。

会社の規模を、①売上金額、②純資産額、③従業員数の3要素をもとに、株式の発行会社が大会社、中会社及び小会社のどれに該当するかを判定します。

評価方法の決定

原則的評価方法を適用する場合には、

- 大会社は、上場企業とのバランスを考慮した類似業種比準方式

- 小会社は、個人企業とのバランスを考慮した純資産価額方式

- 大会社と小会社の中間である中会社は、類似業種比準方式と純資産価額方式の併用方式

により評価します。ただし、大会社、中会社も純資産価額方式のみで評価することも認められています。

特例的評価方法を適用する場合には、配当金額から株価を逆算する方式により評価します。